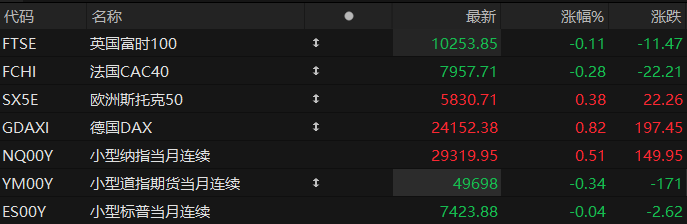

周三盘前,美股三大股指期货涨跌不一,欧洲主要指数走势分化。截至发稿,纳斯达克100指数期货涨0.51%,道指期货跌0.34%,标普500指数期货跌0.04%。

大宗商品方面,黄金期货主连涨0.52%报4711.3美元/盎司,WTI原油期货主连跌0.33%报98.18美元/桶。

个股方面,热门中概股盘前涨跌分化,京东涨超3%,阿里披露财报后,跌0.60%。

美股芯片股盘前普涨。截至发稿,美光科技涨超5%,高通涨4%,英特尔涨近3%,英伟达、AMD涨近2%。

光通信盘前强势反弹,AAOI、Coherent大涨7%,Lumentum涨超5%。

美国总统特朗普于北京时间19:50分抵达北京,开启访华之旅。这是中美两国元首继去年10月釜山之后再次面对面会晤,也是美国总统时隔9年再次访华。习近平主席将同特朗普总统就事关中美关系以及世界和平与发展的重大问题深入交换意见。

美国4月PPI同比增长6%,预期4.9%,前值由4.00%修正为4.3%。

热点要闻

大摩Wilson:美股不需要美联储降息,上调标普500指数目标价至8000点

经历了3月以来的持续修复,标普500指数已较低点反弹17%。摩根士丹利认为,市场已基本消化主要风险,因此上调年底目标价。

摩根士丹利首席股票策略师Mike Wilson在最新展望报告中,将标普500指数2026年底目标价从7800点上调至8000点,并设定2027年年中目标为8300点。Wilson团队指出,当前市场并非对风险视而不见,而是在估值与市场广度层面已完成了实质性调整。

报告认为,随着沃什接掌美联储,美国股市上涨并不依赖降息。历史回测显示,在美联储按兵不动且盈利增长强劲的环境下,股价回报依然稳健,中位数涨幅可达14%。与此同时,特朗普政府的“再平衡”政策正在从结构层面为美股提供支撑——通过缩小贸易逆差、扩大本土投资、提升低收入群体实际收入,缓解经济结构性脆弱,降低系统性风险溢价。

六年前,鲍威尔误判了通胀,这一次沃什会重蹈覆辙吗?

凯文·沃什即将接掌美联储,却面临一份棘手的政策遗产——通胀重燃、内部分歧加剧,以及来自白宫的政治压力。这一幕,与六年前鲍威尔误判通胀的历史惊人相似,只是这一次,外部变量更为复杂。

据华尔街日报周三报道,参议院本周预计将正式确认沃什出任美联储主席。就在确认投票前夕,美国劳工统计局公布的4月CPI数据显示,消费者价格同比上涨3.8%,创近三年来最大月度同比涨幅,高于市场预期的3.7%,核心CPI(剔除食品和能源)月环比加速至0.4%,高于3月的0.2%,同比升至2.8%。

有"新美联储通讯社"之称的记者Nick Timiraos指出,这份CPI报告是最新信号,表明市场此前定价的降息预期已不再是2026年可期的前景。交易员目前越来越倾向于认为,美联储今年可能根本不会降息,部分机构甚至开始讨论是否需要加息。

对于即将接掌美联储的沃什而言,这一局面的核心风险在于:无论他选择跟随政治压力提前降息,还是坚守通胀目标维持利率,两条路都将对美联储的信誉与独立性造成深远冲击。

白银为何大涨?瑞银:中国是唯一的理由

白银市场近期出现明显上涨,背后的驱动力高度集中——中国需求主导了当前的价格走势,而美国关税政策带来的不确定性则在边际上放大了市场波动。

银价近日突破每盎司85美元,创两个多月来新高。与此同时,上海白银溢价重新升至每盎司10美元以上,显示出中国市场对实物金属的强劲吸引力。

瑞银全球贵金属分销主管Andrew Matthews直接指出,中国是目前白银需求的唯一来源,美国关税政策的不确定性则在市场结构层面制造了额外的混乱。

在价格走强的同时,瑞银贵金属策略师Joni Teves维持其年底预测不变——金价6000美元、银价100美元,理由是支撑贵金属的底层逻辑依然完好:零售与机构投资者持续流入,央行购金趋势也不太可能逆转。

美股聚焦

阿里巴巴Q1营收小幅增长,云收入同比增长38%,首次披露AI产品收入规模

阿里巴巴周三公布2026财年第四财季财报:截至2026年3月31日止季度,公司收入2433.80亿元,同比增长3%,市场预估2,465.1亿元;若剔除高鑫零售和银泰等已处置业务影响,同口径收入同比增长11%。全年收入首次站上万亿元,为1.0237万亿元,同比增长3%,同口径同样增长11%。

财报最大亮点来自云和AI。一季度,云智能集团收入416.26亿元,同比增长38%,其中外部商业化收入增速提升至40%;AI相关产品收入达89.71亿元,连续第十一个季度实现三位数同比增长,年化经常性收入(ARR)突破358亿元。管理层强调,阿里全栈AI投入已跨越初期培育阶段,进入“正向的规模商业化回报周期”。

利润端承压同样明显。一季度,阿里由去年同期经营利润284.65亿元转为经营亏损8.48亿元;经调整EBITA同比下降84%至51.02亿元。季度净利润同比增长96%至235.02亿元,主要受股权投资按市值计价收益增加、去年同期处置高鑫零售和银泰亏损形成低基数影响;剔除投资收益、股权激励、减值等项目后,非公认会计准则净利润仅8600万元,同比下降几乎100%。

CEO吴泳铭在财报中表示,阿里全栈AI技术投入"已正式跨越初期培育阶段,进入正向的规模商业化回报周期",这一表态为理解公司当前主动压缩利润的战略逻辑提供了注脚。与此同时,董事会宣布派发年度现金股息,每股ADS为1.05美元,股息总额约25亿美元。

谷歌推出新一代AI笔记本,或采用NPU提升Gemini AI体验

谷歌全新笔记本Googlebook正引发芯片市场一场供应商争夺战。英特尔已公开确认合作地位,高通与联发科亦据Notebookcheck等媒体报道被纳入潜在供应商范围,三家厂商在x86与Arm架构、以及AI推理性能两条主线上展开竞争,这一平台的芯片生态格局尚未最终成型。

5月13日谷歌正式推出全新笔记本电脑品类——Googlebook。官宣不久,英特尔随即在X平台上公开确认将为该产品提供芯片,称对与这家搜索巨头的合作感到"振奋",并将相关设备描述为"为智能而设计的高端强力产品"。据Notebookcheck援引Chrome Unboxed对谷歌副总裁John Maletis的专访,谷歌正为Googlebook制定严格的硬件标准,覆盖英特尔、高通及联发科处理器,同时对内存、存储及键盘布局均设有统一规范。

对于市场而言,三家芯片厂商的同台参与,意味着Googlebook将同时兼容x86与Arm两大架构。据报道,该产品的竞争核心料将落在NPU(神经处理单元)的性能表现,而非整体芯片层级——设备端Gemini AI体验的流畅运行,对芯片的AI推理能力提出了较高门槛。

Googlebook预计于今年秋季推出,首批OEM合作伙伴涵盖宏碁、华硕、戴尔、惠普及联想五家厂商。值得注意的是,三星未现身首发阵容,而传闻中谷歌自研的"Pixel Googlebook"同样尚未获得证实。

什么信号?英伟达还未“交卷”,富国银行高呼股价还能涨43%!

英伟达计划于下周三(5月20日)美股盘后公布的截至4月26日的2027财年第一季度业绩。在这份财报发布前,富国银行分析师Aaron Rakers就表达了其乐观的期望:将英伟达目标价从265美元大幅上调至315美元,并维持“增持”评级。

他指出,这家芯片制造商目前的市盈率为44.54倍,但其市盈率增长比率(PEG)——市盈率除以盈利增长率——仅为0.63,这表明相对于其增长前景而言,该股估值仍然具有吸引力。

Rakers多年来一直关注着英伟达,其业绩在华尔街分析师中名列前1%。而此次上调目标价也不同于以往,Rakers所依赖的分析框架是他自己从零开始构建的新模型。最新目标价意味着英伟达还能较周二收盘价上涨约43%。

据悉,Rakers构建了一个新的以千兆瓦容量为驱动的模型来预测英伟达的数据中心收入。该模型预测英伟达在2026财年部署的AI基础设施容量将从9.2吉瓦逐步增加到2027财年的15.7吉瓦、2028财年的20.8吉瓦以及2029财年的25.2吉瓦。

根据该模型得出的收入预测相当可观:富国银行目前预计其数据中心收入在2027财年将达到3545亿美元,2028财年将达到5045亿美元,2029财年将达到6280亿美元。这些数字分别比市场普遍预期高出4%、11%和15%。