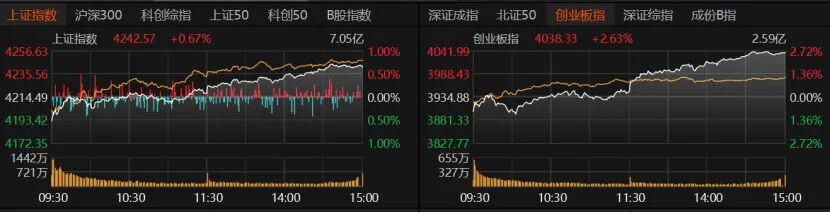

5月13日,A股低开高走。在电子、通信板块拉升支撑下,双创指数表现亮眼。市场个股走势分化,科技股依旧占据市场主线。

受访人士表示,今日市场呈现良性的“惜售+调仓”特征。投资者可从综合流动性、估值、业绩、资金行为、行业逻辑五大维度研判市场走势,目前市场暂未出现见顶信号。从科技板块走势来看,板块筹码稳定性较强,后续仍存在上行空间,但投资者不宜盲目追高。

电子、通信板块领涨

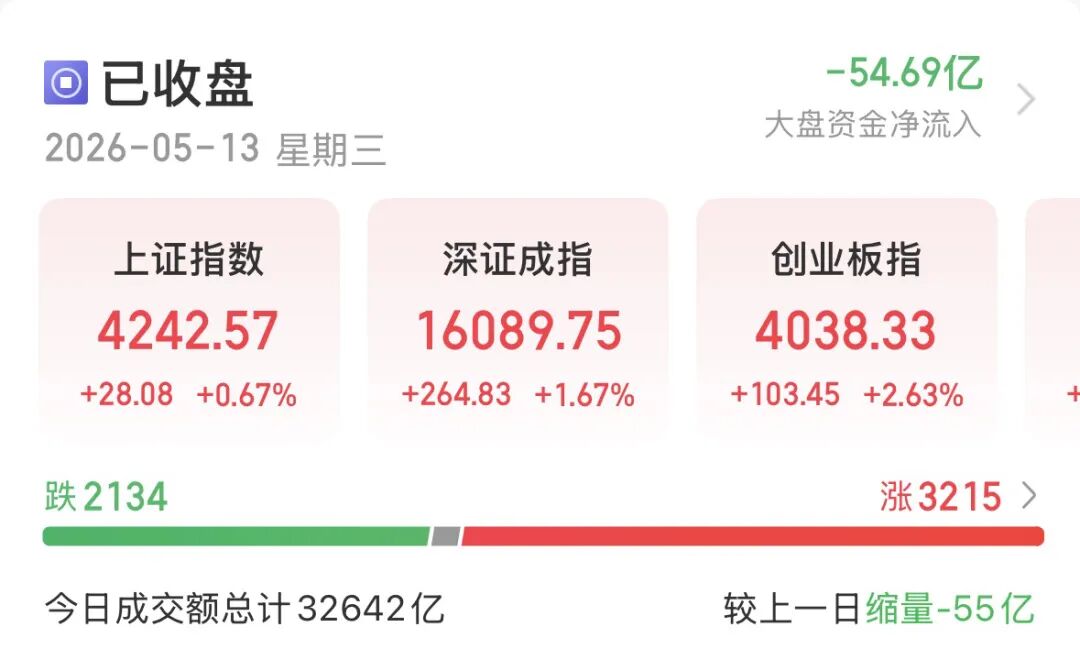

指数低开后翻红,午后加速走高。今日A股整体表现为量价齐升,沪指收涨0.67%报4242.57点,创业板指收涨2.63%报4038.33点,深证成指收涨1.67%。沪深300、北证50涨幅均超过1%,上证50微红,科创50收涨2.69%。

从量能来看,沪深京三市日成交额3.26万亿元,较上一交易日减少54.8亿元;近5个交易日成交额持续站稳3万亿元。杠杆资金方面,截至5月12日,沪深京三市两融余额增至2.85万亿元。

指数虽表现向好,但市场分化特征显著。当日A股共计3215只个股收涨;2134只个股收跌,17只个股跌停。

27只个股日成交额超过100亿元,其中科技股居多,且大多收涨。工业富联涨停报70.84元/股,中际旭创收涨3.07%报1049.2元/股,天孚通信收涨10.44%报378.19元/股,新易盛收涨6.16%报628.99元/股。电子设备制造个股澜起科技收涨7.52%报258.8元/股,寒武纪收涨3.05%报1316.88元/股,江波龙涨近9%报611.9元/股。

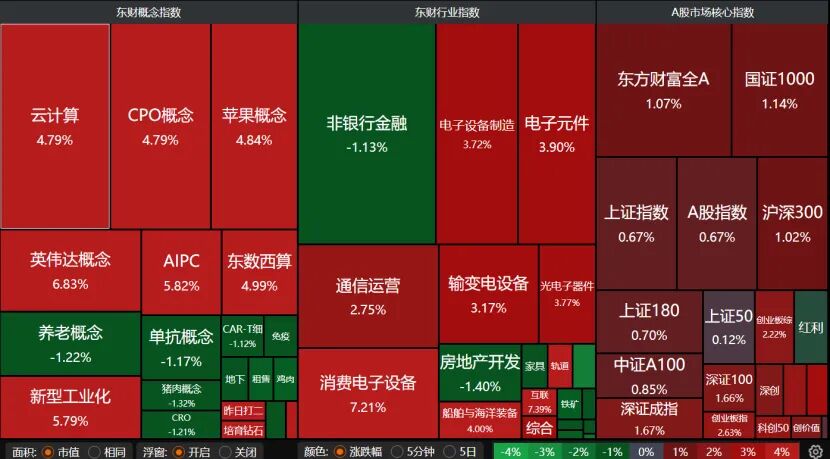

从盘面热点来看,云计算、CPO概念、苹果概念、英伟达概念、AIPC、消费电子设备、输变电设备、光电子器件、电子元件、电子设备制造大涨,但非银金融、猪肉概念、养老概念、CRO表现相对弱势。

31个申万一级行业中,房地产、非银金融跌幅超过1%,食品饮料、煤炭、石油石化、银行、医药生物均微跌。

电子、综合、通信涨幅均超过3%,环保、机械设备、公用事业、计算机、电力设备、国防军工也表现不错。

21个电子股涨停,中船特气、大普微“20cm”涨停,卓胜微、盛合晶微、鼎龙股份、天岳先进、兴福电子等个股均大涨,华体科技、春秋电子、京泉华、可川科技、雅克科技等个股也涨停。

年内通信板块累计上涨52.71%。今日该板块4只个股表现强势,其中线上线下“20cm”涨停,润泽科技、有方科技均大涨,中嘉博创、润建股份涨停。

三十三度资本基金经理程靓向记者分析,今日低开主要是受外围市场波动等短期情绪扰动,但低开后迅速被买盘承接,说明市场下方支撑较强。他认为,当前市场核心驱动力是科技产业(AI算力、光模块等)的高景气和政策利好(如算电协同),资金对这些主线的信心很足,遇跌敢接。量能微缩,但连续站稳,说明市场流动性极其充裕,属于高位震荡换手,是良性的“惜售+调仓”特征,支撑力依然扎实。

暂无见顶信号

市场后续将如何演绎?投资者应关注哪些信号?

程靓提醒,市场见顶的标志通常是主线集体补跌且无人接力、高位妖股大面积跌停,目前这些迹象尚不明显。从基本面看,科技板块见顶通常需要流动性、估值、业绩、资金行为、行业逻辑五大维度共振,但目前这些条件均未出现。

排排网财富研究员张鹏远认为,虽然创业板基本面支撑较强,但交易层面估值偏高,预计后续以偏强震荡为主。一季报高景气方向定价已相对充分,短期上行空间可能收窄,需警惕AI板块的赚钱效应对其他板块形成“虹吸”,以及高位筹码松动的风险。

“短期上涨趋势仍在,投资者若恐高,可在科技类个股中寻找相对低估标的配置。”天朗基金总经理陈建德分析,隔夜美国存储股、芯片股出现较大回调,A股今日随之低开。但科技产业趋势未改,景气度依然向好,且尚未看到明显见顶信号。当前市场资金充裕、投资者情绪高涨,因此呈现低开高走态势。从个股走势看,科技板块筹码锁定较为牢固,整体仍有继续上涨空间。

盘京投资认为,当前宏观流动性保持相对充裕,为资金入市创造了良好环境。外部冲突反复可能阶段性影响风险偏好,但不会改变市场整体方向,资金大概率持续围绕业绩趋势向好、景气改善的方向布局。

逢低布局主线龙头

投资者该如何进行持仓管理与板块布局?

在持仓管理上,程靓建议,首先是收缩仓位至前排核心龙头,重点配置有业绩、有订单支撑的科技及能源标的;其次是重点关注新材料升级方向,该领域有望迎来业绩和估值的双重爆发,容易出现翻倍股;最后是整体保持八成左右仓位,进行轮动交易。在方向布局上,紧抓“硬科技”主线(通信/光模块、半导体、PCB/CCL等),同时关注资金高低切换的能源板块机会,如电力/电网设备(算电协同)以及风光储氢和燃料电池等,作为防御或轮动补充。

李铭洛建议投资者维持七至八成中性偏积极仓位,预留两至三成现金应对短期波动,切忌盲目追高;采取逢低布局主线龙头的策略,重点关注一季报业绩超预期、股价尚未充分反映的标的;同时需警惕谈判不及预期、利好兑现、美联储货币政策超预期收紧等风险,坚守基本面安全边际,规避纯题材炒作、无业绩支撑的品种。

在板块机会上,李铭洛看好三大方向:一是硬科技核心主线,存储芯片行业去库存周期结束、国产替代加速,消费电子(如苹果产业链)也将受益于经贸关系改善迎来需求回暖;二是外需出口链方面,机电、纺织、家具家电等对美出口占比较高的板块当前估值处于历史低位,中美关系缓和将为板块带来显著估值修复机会;三是能源板块中,特朗普旗下企业布局的可控核聚变领域有望成为合作重点,加之清洁能源转型推进,可控核聚变、绿电、新型储能等赛道将获双重催化,传统能源板块也有望实现估值修复。