近期,A股银行板块分红方案陆续落地。

5月12日至13日,瑞丰银行、工商银行、农业银行相继完成2025年末期分红派息。目前,沪农商行、渝农商行、中国银行三家银行也已明确了分红时间表,将在6—7月实施派息。

自2023年A股上市银行年度现金分红总额站上6000亿元后,2025年A股上市银行现金分红规模再创新高,全年分红总额达6456.37亿元,较上一年提升2.06%。

当前,银行业分红格局稳定,大行仍是分红主力,地方银行分红占比也稳步攀升,并逐步向高比例现金分红靠近。

大行展现稳定分红主力担当

国有大行的分红力度保持稳健。

5月13日,工商银行、农业银行正式落地2025年末期分红,两家银行分红比例均保持在30%,末期派息总额分别为601.97亿元、454.98亿元。叠加前期已派发的中期股息,两家银行2025年全年每10股派发现金股息分别达到了3.103元、2.495元,全年总派息额分别为1105.93亿元、873.21亿元。

从行业覆盖面看,在A股42家上市银行中,除了郑州银行,其余41家均实施分红。作为上市银行分红主力军,国有六大行继续保持领先地位。据Wind统计数据,国有六大行2025年度现金分红总额为4274.24亿元,占整体A股上市银行分红总额的66.2%。

其中,工商银行和建设银行分红总额最高,均连续多年保持在千亿元规模,农业银行和中国银行分红总额分别为873.21亿元、729.17亿元,邮储银行和交通银行则稳定在250亿元以上,分红总额分别为262.17亿元、286.19亿元。

股份行的分红表现同样亮眼。9家上市股份行2025年年度现金分红总额为1490.56亿元,占比23.09%。其中,招商银行是唯一一家分红总额站上500亿元的银行,兴业银行和中信银行的分红总额也迈入了200亿元梯队,分别达到225.6亿元、212.01亿元,浦发银行、平安银行和光大银行的分红总额则保持在百亿元规模。

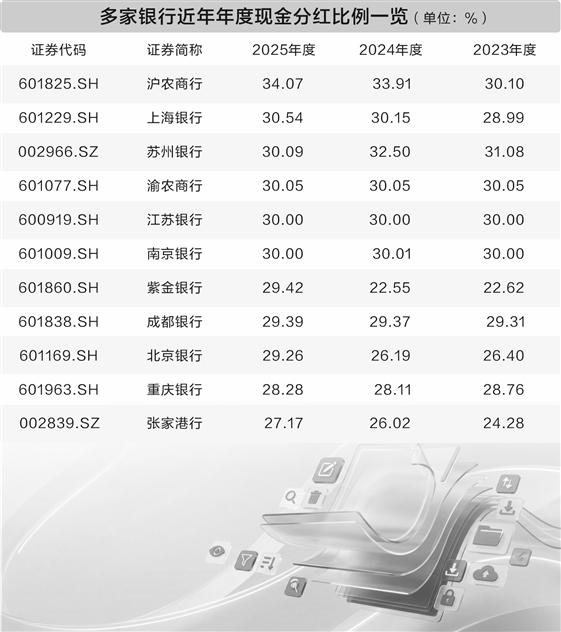

从分红比例看,包括六大行在内,共有14家银行分红比例达到了30%。其中,沪农商行以34.07%的分红比例位居行业首位,招商银行以33.86%紧随其后。此外,紫金银行、成都银行、北京银行以及兴业银行的分红比例也超过了29%。除西安银行外,其余上市银行分红比例均超过了20%,行业分红底线稳固。

地方银行分红占比抬升

在监管政策引导下,上市银行持续完善投资者回报机制。自2024年起,行业普遍通过提高分红频次、加大分红额度等优化了分红体系。

经过两年探索,中期分红渐成行业常态,2025年已有30余家上市银行实施中期分红。此外,瑞丰银行等银行也明确表态,于2026年启动首次中期分红,中期分红覆盖面进一步扩大。

5月12日,瑞丰银行实施了2025年度分红,分红总额相比2024年提高了5%,达到4.12亿元,现金分红比例为20.96%。

值得关注的是,相比国有大行和股份行,地方银行的分红在板块中占比逐年升高。2025年,除郑州银行外,26家上市地方银行合计分红总额691.57亿元,占A股上市银行年度分红总额的比重为10.71%,较2024年提高0.42个百分点,且占比已连续三年提升。其中,江苏银行年度分红总额达到103.52亿元,相比2024年提高8.35%,分红实力比肩头部股份行。

不可忽视的是,上市银行内部分红也出现了一定分化,尤其在地方银行中表现明显。从现金分红比例看,2025年共有17家银行上调现金分红比例,9家银行则下调分红比例。

从现金分红额度看,宁波银行、苏农银行、齐鲁银行、常熟银行等9家地方上市银行分红总额同比增幅均超过10%。其中,宁波银行2025年度现金分红总额为79.24亿元,较2024年提高33%,现金分红比例也由2024年的22.77%升至27.99%。

与此形成对比的是,部分银行受经营业绩承压、资本补充压力等因素制约,分红规模或分红比例有所收缩。

行业盈利拐点逐步显现

对于资本市场投资者而言,高股息率是银行板块的投资优势。

Wind数据显示,截至5月13日收盘,A股上市银行平均股息率维持在4.5%,其中华夏银行、兴业银行的股息率最高,均站上了6%,分别达到6.39%、6.03%。光大银行、上海银行、平安银行、招商银行、北京银行、民生银行、沪农商行、江苏银行等8家银行股息率则维持在5%以上水平。

对于银行高股息的吸引力,工商银行董事会秘书田枫林曾在该行2025年业绩发布会上表示,2023年至2025年,工商银行A股和H股平均股息率分别为5.22%、7.29%,即使是2025年上半年A股和H股股价出现了大幅上涨,工商银行A股和H股股息率分别为4.22%、5.99%,还是高于同期定期存款利率和普通理财收益水平。

当然,银行能否保持高比例分红与其经营业绩和资本充足率息息相关,分红策略稳定性依托于资本实力。一个明显的动作是,2025年,国有大行纷纷完成了千亿元规模的核心一级资本补充,地方中小银行也通过引进国资等方式补充了资本充足率。

沪农商行首席财务官姚晓岗在该行业绩说明会上表示:“只要核心资本充足率运行在合意区间,就会延续积极的分红策略。”

在经营业绩方面,当前商业银行普遍面临息差缩窄、营收乏力的情况,上市银行的经营困境仍不容忽视。不过,一个积极的信号是,随着负债端成本压降成效显现,2025年和2026年一季度的银行息差逐步企稳,净利息收入开始回暖。

兴业证券研报认为,2022年以来息差持续收窄,但2026年息差下行压力趋缓。展望2026年,考虑到资产端重定价压力减弱、负债端存款利率调降成效将持续释放,以及当前监管层面对银行息差稳定性的重视程度提高,综合测算,预计2026年上市银行净息差同比降幅约5.7个基点,降幅较2025年进一步收窄,息差压力改善预计也将驱动银行核心营收——净利息收入实现正增长。