2026年以来,烧碱市场围绕“高供应+弱需求”和“检修减产+出口支撑”两大核心逻辑交易,期货盘面整体呈现低位震荡态势。3月受中东局势紧张、海外氯碱装置停产等因素影响,烧碱出口量增长推动价格短暂回暖;4月市场回归基本面交易,供应宽松、需求疲软导致期现货价格同步承压;5月以来,供应收缩预期支撑期货盘面,但高库存限制了现货价格反弹空间。

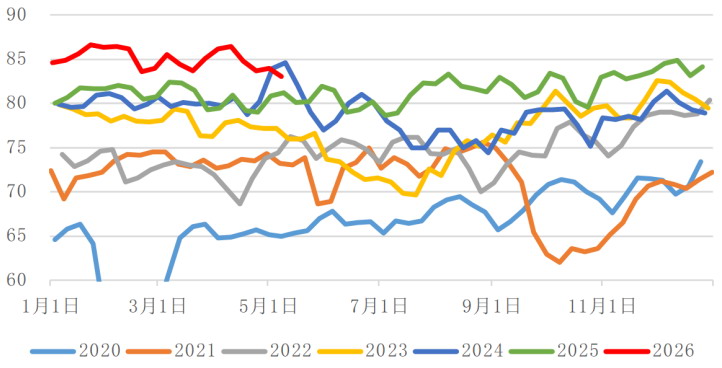

供应端呈现“短期收缩、中长期宽松”的特征。截至5月7日,全国10万吨及以上烧碱样本企业产能利用率为82.5%,周度产量为83万吨。5月烧碱行业进入集中检修期,涉及产能约500万吨/年,西北、华北、华东等地多套装置计划停车,预计开工率将降至81.2%,周度产量将降至80万吨,对价格形成阶段性支撑。中长期来看,2026年国内烧碱新增产能预计超过200万吨/年,产能增速约4%,全年产量或突破4300万吨,供应宽松格局难改。

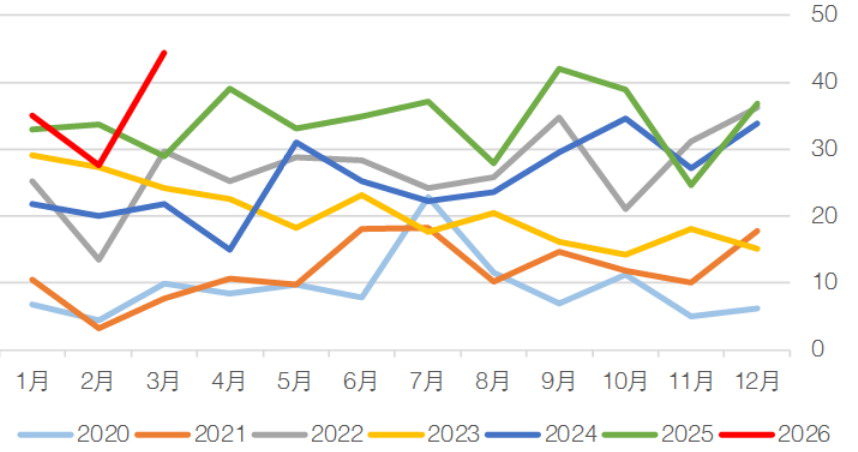

需求端呈现“铝弱、非铝稳、出口强”的特征。氧化铝行业持续亏损,开工率降至75.61%;2026年计划新增产能1390万吨,目前投产进度不及预期,采购偏谨慎。纸浆、印染等行业开工率稳定,但利润微薄,同样以刚需采购为主。出口方面,1—3月我国出口烧碱84.96万吨,同比增长0.9%,一定程度上对冲了内需疲软的影响。3月液碱出口36.9万吨,同比增长50.4%,环比增长76.0%。

图为全国10万吨及以上烧碱样本企业产量(单位:万吨)

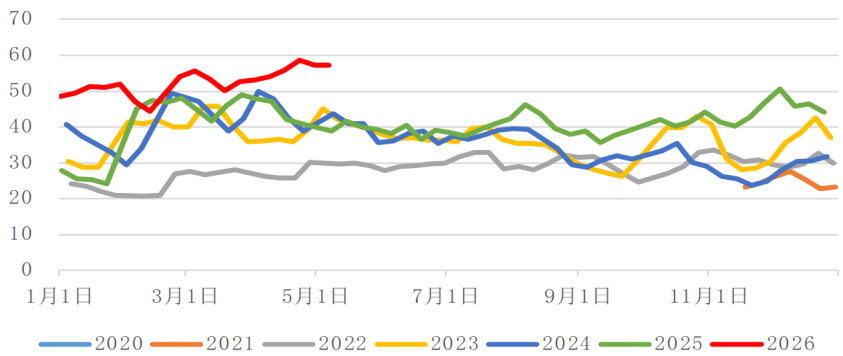

库存方面,截至5月7日,全国20万吨及以上液碱样本企业厂库库存为57.16万吨,同比大幅增长37.48%,处于近年同期高位。在春节假期后下游复工节奏偏慢、“金三银四”旺季去库幅度不及预期的情况下,高库存压力将贯穿整个二季度。不过,5月检修落地后,供应收缩有望带动库存去化,若去化幅度超预期,价格将获得一定支撑。

图为全国20万吨及以上液碱样本企业厂库库存(单位:万吨)

此外,烧碱成本支撑偏弱,原盐、电价保持稳定,液氯价格走弱进一步压缩氯碱综合利润,当前行业利润降至低位,若继续走低,部分亏损装置有减产预期。

图为我国烧碱净出口量(单位:万吨)

整体来看,当前烧碱市场多空博弈的核心逻辑是“高供应、高库存、弱需求”与“检修减产、出口增长”。短期来看,装置检修进度是供应端的关键变量,若5月装置检修如期落地,库存有望持续去化,带动价格阶段性反弹。中长期来看,烧碱供应压力依然较大,在需求明显改善前,价格难以趋势性上涨。(作者单位:长江期货)