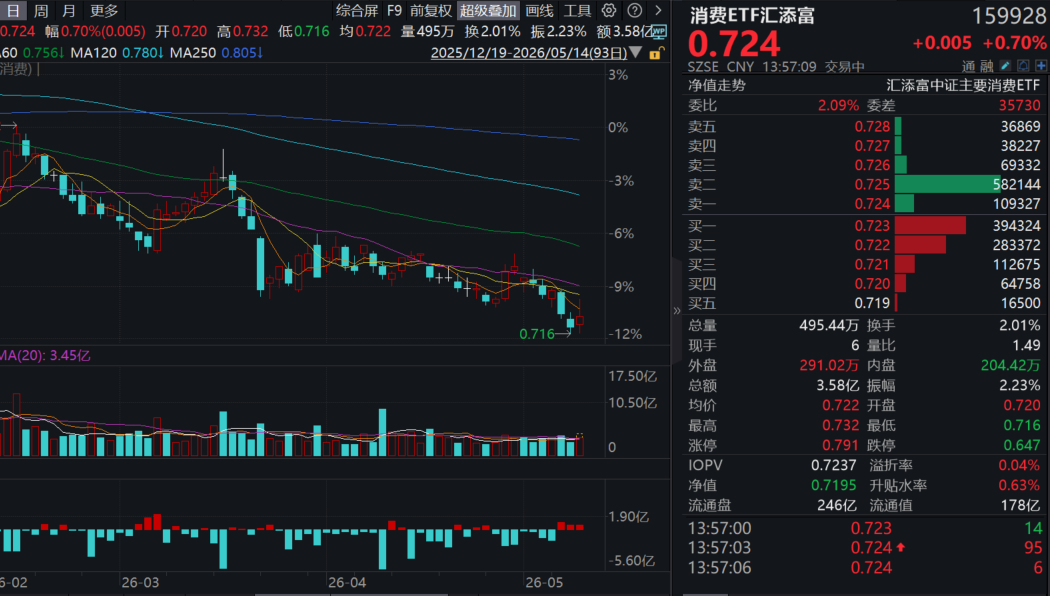

今日(5.14),A股三大指数集体飘绿,白酒、养殖板块拉升,大消费逆市上涨。全市场规模领先的消费ETF汇添富(159928)涨近1%,盘中放量成交超3.6亿元!资金此前2日连续涌入,累计“吸金”超1.2亿元!港股消费方面,聚焦纯正新消费的港股通消费ETF汇添富(159268)回调0.7%,盘中成交额超2000万元。

【消费ETF汇添富(159928)标的指数前十大热门股】

【4月CPI温和回升,重视结构性顺价周期下的大众品配置机遇】

据国家统计局,4月CPI、PPI均同比上升。4月全国CPI同比上涨1.2%,较3月的1.0%继续回升;同期PPI同比上涨2.8%,较3月的0.5%显著抬升。CPI已连续处于正区间,PPI在3月转正后4月加速上升,整体价格中枢抬升。4月核心CPI同比+1.2%,较3月小幅改善,终端需求修复斜率仍慢、成本传导仍处于早期。

国泰海通证券认为,CPI回升带来需求修复与议价环境改善,重视结构性顺价周期下的大众品板块配置机遇。

1)成本与价权共振的调味品与餐饮供应链:受益于餐饮需求回暖以及在成本上行阶段具备较强提价传统与顺价能力,速冻、调味品在下游需求驱动及格局改善的作用下,26Q1收入同比+7%、+5%,利润同比+41%、+18%,已验证景气修复。

2)成本红利尾声,价权逐步修复的乳制品产业链:原奶周期回升预期下,中游乳企受益于价格回升、价格战放缓与产品结构升级,有望通过后续提价、减折将压力传导至终端,改善企业盈利能力。

3)成本相对平稳,集中度高,具备价权弹性的啤酒。餐饮场景逐步修复,进口大麦成本处于低位,包材成本部分反转,关注啤酒企业塑造高端大单品与新兴渠道渗透带来吨价与结构升级空间。

4)结构性成本红利的零食与软饮料。软饮料成本趋势分化,PET成本上涨扰动,白糖成本红利持续,重视具备供应链优势、品类势能与渠道优势的龙头。零食板块格局相对分散,成本传导及提价能力分化。(来源:国泰海通证券20260513《通胀回升,结构分化——CPI、PPI跟踪专题》)

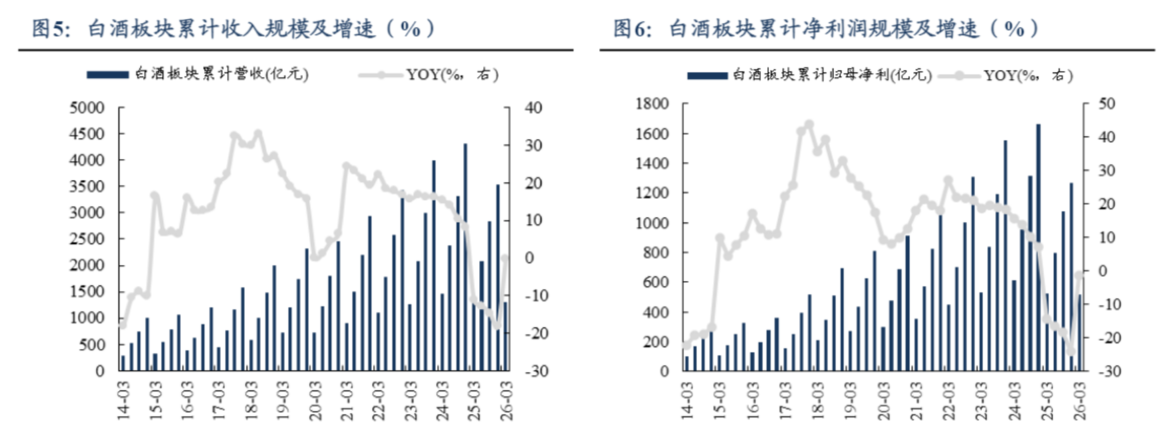

【白酒2025年报及2026一季报总结:出清速,底部更明朗】

东吴证券指出,白酒25年加速出清,下半年尤其明显,26Q1营收跌幅收窄。2025年白酒板块营收同比下滑18.1%,归母净利同比下滑23.9%,扣非归母净利润同比下滑24.2%;26Q1白酒板块营收同比下滑0.1%,归母净利同比下滑1.4%,扣非归母净利润同比下滑1.5%。25年下半年板块加速出清,尤其25Q4营收降幅更超出前三季度,一方面消费场景缺失需求仍旧走弱,二是终端烟酒店动销困难,去库偏慢,经销商出货周转压力放大,反向传导,酒企集中转向释放报表压力。市场对能够维护渠道秩序和价盘相对稳定、库存和报表率先筑底企稳的公司更加认可。26Q1受春节旺季带动用酒需求环比恢复,但同比仍存差距,个人餐饮及宴席场景逐步修复,但商务场景仍在低位。

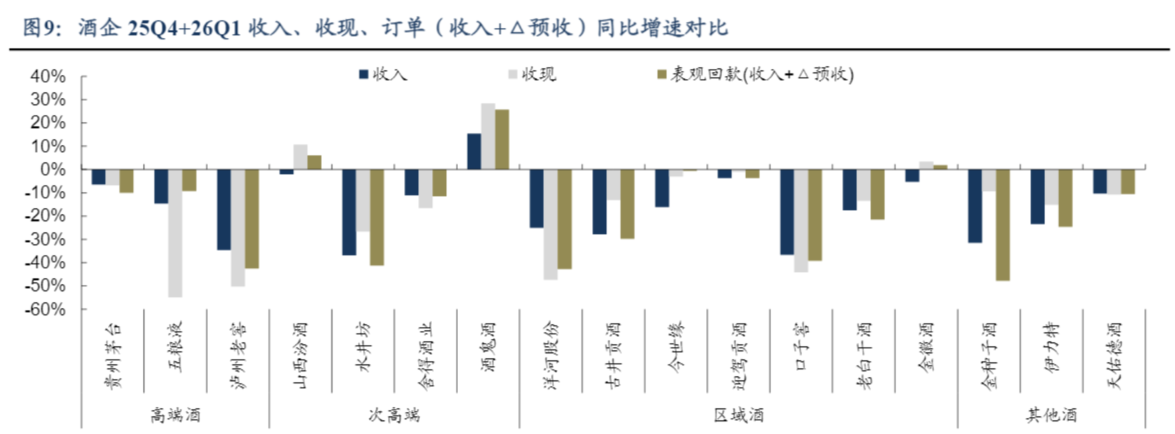

收入端:普遍加速探底,26Q1茅台、迎驾率先企稳。2025年白酒板块营收同比-18.1%,归母净利润同比-23.9%,其中25H1、25H2营收分别同比-12.7%、-24.7%,归母净利润分别同比-16.5%、-33.8%,下半年降速明显。分季度看,次高端收入增速自24Q2以来加速下探,25Q3以来伴随基数走低,收入同比降幅相对好于白酒其他细分;高端、区域龙头则陆续于25Q2~25Q3加速转向,收入同比降幅持续扩大,及时释放报表压力。25Q4+26Q1多数酒企收现增速 <表观回款增速> <收入增速,且合同负债余额同比下降,显示渠道现金打款压力持续显现。> 销售端,多数公司表观回款增速与收入增速基本匹配,预收账款余额回落至周期性低位,高端酒回款边际承压、次高端酒企分化加剧、区域酒回款边际走弱。收现端,伴随渠道收款难度加大、库存占款增加,龙头酒企收现同比开始落后于表观回款同比,高端酒报表收现比环比回落,次高端酒收现比分化加剧,区域酒龙头收现比普遍环比恶化。

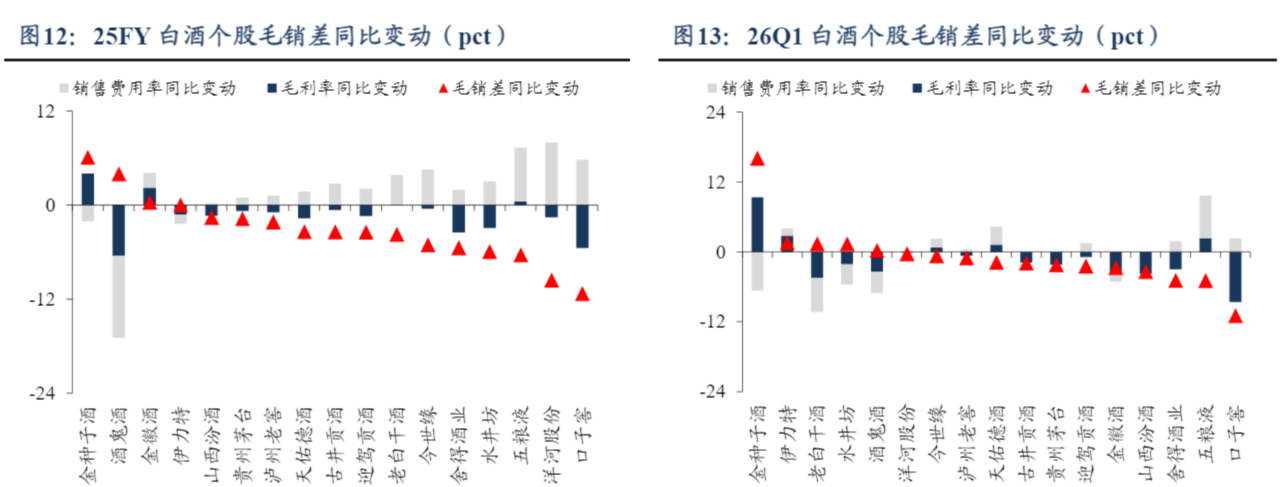

利润端:规模与结构双承压,净利率延续下滑。毛利率方面,2025年白酒板块毛利率为83.37%,同比提升0.44pct;26Q1板块毛利率为82.69%,同比下滑0.83pct。各家酒企毛利率阶段性承压,一方面在批价下行背景下,酒企适当加大货折、返利支持力度,并且产品结构有所回落;另一方面酒企收入下滑也造成负规模效应。费率方面,25FY/26Q1白酒企业销售费率分别同比提升1.34pct/0.78pct至11.73%/9.63%,管理费率分别同比+0.61pct/-0.12pct至5.71%/3.75%,收入下滑使得销售费率被动抬升,管理费用普遍加强管控下更为稳健。利润增速方面,25FY次高端(-7.9%)>高端(-22.39%)>地产酒(-43.9%),26Q1高端(8.8%)>次高端(-19.4%)>地产酒(-26.1%)。产品结构回落、动销转化不畅,酒企毛销差经历下行考验,同时规模负效应也存在一定影响。

东吴证券指出,白酒行业于2025Q2整体开始进入调整深水区,预计2026H1仍然延续出清筑底态势,当前是出清关键期,2026Q3新的库存周期(价格企稳,补库意愿改善)有望出现, 2026年白酒行业报表营收同比增速呈现前低后高,板块良性预期有望年中形成,推荐方面化繁为简,优先布局“出清可信度较高+管理运营能力居前+未来有成长空间逻辑”的相对白马标的企业。(来源:东吴证券20260512《白酒2025年报及2026一季报总结:出清速,底部更明朗》)

天风证券指出,白酒行业筑底信号渐显但斜率仍需耐心。从年报和一季报表现,行业从“业绩下修”逐步转向“预期筑底”。2025年白酒板块(取16家上市公司)营收/归母净利润分别同比-18%/-24%,净利率同比下滑2.8pcts,反映出结构下移、货折增加、费投刚性、规模效应缩水等因素对盈利的持续挤压,行业进入本轮调整后半程。2026年一季报虽仍在出清,但单季度降幅已明显收窄,26Q1板块营收/归母净利润同比-0.1%/-1.4%,较2025年显著改善,净利润率同比-0.5pcts,延续磨底出清态势。

天风证券强调,当前白酒板块处于“低预期、低持仓、低估值、高股息”的三低一高阶段,预计26Q3后板块有望进入业绩修复期,修复斜率需跟踪居民购买力及经济活跃度等相关指标,中期维度看白酒或仍是现金流稳健、高股息托底的优质资产。(天风证券20260512《白酒筑底信号渐显,关注啤酒饮料旺季切换》)