5月13日,锦州神工半导体股份有限公司(证券代码:688233,以下简称“神工股份”)披露《2026年度向特定对象发行A股股票预案》。预案显示,公司拟向不超过35名特定对象发行A股股票,募集资金总额预计不超过100,000.00万元(含本数)。

来源:公司预案

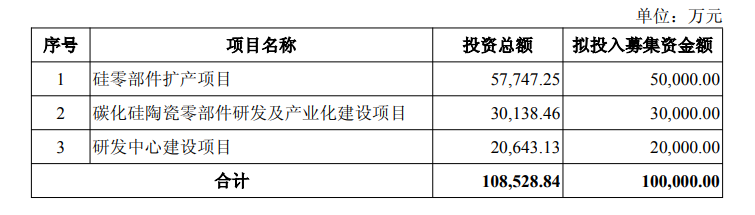

根据预案,本次扣除发行费用后的募集资金净额拟投资于三个项目:拟使用50,000.00万元用于“硅零部件扩产项目”,拟使用30,000.00万元用于“碳化硅陶瓷零部件研发及产业化建设项目”,拟使用20,000.00万元用于“研发中心建设项目”。

神工股份本次发行股票数量不超过本次向特定对象发行前公司总股本的30%,即不超过51,091,720股(含本数),最终发行数量上限以中国证监会同意注册的发行数量上限为准。本次发行价格不低于定价基准日前二十个交易日公司股票交易均价的80%。

神工股份表示,本次向特定对象发行的目的是突破高端产品技术瓶颈,丰富产品矩阵,加速新产品规模化落地以及扩大产能规模、优化成本结构,提升市场份额。其在预案中引用QYResearch数据称,2023年中国半导体硅零部件市场规模为12.8亿元,至2030年预计将达到25.5亿元;同时引用Fortune Business Insights数据称,2026年全球碳化硅器件市场规模预计为50.4亿美元,至2034年将增长至186.1亿美元。

不过,结合神工股份近期业绩表现与过往募投历史,此次再融资背后隐现风险信号。

据神工股份2025年年度报告数据显示,报告期内公司实现营业收入43,799.89万元,同比增长44.68%;实现归属于上市公司股东的净利润10,203.71万元,同比增长147.96%。2023年度公司曾出现亏损,归属于上市公司股东的净利润为-6,910.98万元。

然而,仅仅过去一个季度,拐点就已显现。2026年第一季度,神工股份实现营业收入1.12亿元,同比增长6.22%;归属于上市公司股东的净利润2538.53万元,同比下降10.96%,出现增收不增利态势,经营活动现金流净额同比下滑44.87%,研发投入与期间费用攀升持续挤压利润空间。

值得关注的是,神工股份前次公开募资并不算完美收场。公告显示,公司本次发行前,前次募集资金为2023年以简易程序向特定对象发行股票的募集资金,募集资金总额约3亿元,净额约2.96亿元,其中原计划用于集成电路刻蚀设备用硅材料扩产项目及补充流动资金。

当时,该项目计划投资总额约2.09亿元。然而2026年1月,仅仅两年多之后,神工股份便宣布终止该项目,彼时该项目实际投入仅约8300万元,投入进度不足40%,节余募集资金约1.32亿元(含利息收入和现金管理收益)全部永久性补充流动资金。

神工股份解释称,终止原因是半导体行业市场环境变化及公司战略布局调整,为提高募集资金使用效率、避免资金闲置。

此外,神工股份自身在预案中亦提示了多项风险。公司提到若本次募投项目实施不及预期,或出现下游市场发展需求低迷、行业竞争加剧、产品更新迭代放缓等情形,且公司未能及时针对性地调整经营策略,公司可能面临业绩下滑或亏损风险。

同时,本次募投涉及碳化硅陶瓷零部件研发及产业化,神工股份坦言相关技术涉及材料配方、精密制备、稳定性控制等多重技术壁垒,研发过程中可能面临技术路线偏差、关键参数无法突破、性能指标不达标等问题,存在研发失败的风险。

神工股份亦在预案中直言,由于募集资金投资项目的使用及实施和产生效益需要一定时间,期间股东回报仍然通过现有业务实现,因此短期内公司净利润与净资产有可能无法同步增长,存在每股收益、净资产收益率等指标在短期内被摊薄的风险。