尽管A股市场年内波动反复,但私募指数增强产品凭借主动管理的“锐度”,在2026年前四个月交出了一份颇具亮点的成绩单。

私募排排网最新数据显示,截至4月30日,纳入统计的1211只指数增强产品平均实现3.90%的超额收益,超七成产品成功跑赢基准。

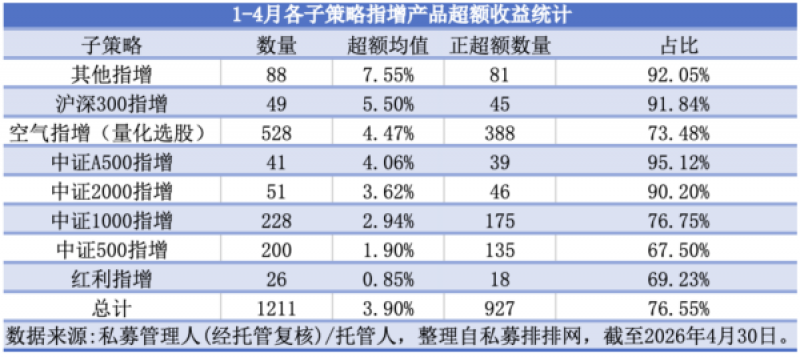

结构性机会成超额“放大器”

指增产品是指数增强型基金的简称,是一种结合被动跟踪目标指数与主动管理策略的基金类型。其核心目标是在获取指数本身收益的基础上,通过量化模型或主动选股争取超越基准的超额收益。

值得关注的是,在主流宽基指增表现稳健的同时,名为“其他指增”的小众策略异军突起。统计显示,88只相关产品前四月平均超额收益达到7.55%,不仅大幅超越指增产品整体水平,更在全部子策略中拔得头筹。其中正超额占比高达92.05%,赚钱效应极为突出。

在主流宽基中,沪深300指增表现最佳,49只产品平均超额5.50%,正超额比例达91.84%。而中证A500指增则展现出极高的稳定性,41只产品中39只实现正超额,正超额占比95.12%,为所有子策略最高。

作为产品数量最多的子策略,空气指增(量化选股)平均超额4.47%,整体表现不俗,但内部分化剧烈。

空气指增就是“不跟踪任何指数的量化选股策略”,通常也直接称为“量化选股”。从数据上看,一方面,今年以来超额收益超10%的138只指增产品中,空气指增独占92只,堪称超额“高产田”;另一方面,在超额亏损超过5%的66只产品中,空气指增也占了45只,正超额占比仅为73.48%,在各策略中处于较低水平。这反映出,放开对标宽基约束后,管理人的真实选股能力被直接放大——强者锐利,弱者暴露。

相较之下,中证500指增、红利指增等传统策略超额表现相对平淡,平均超额分别为1.90%和0.85%,均未达到全市场均值。

私募呈现“马太效应”

从管理人规模维度看,行业“头部化”特征进一步强化。50亿以上大规模私募旗下的501只指增产品,前四月平均超额达5.46%,正超额占比高达91.82%。而在超额超10%的138只产品中,大规模私募贡献了62只,占比接近一半。

中等规模(10—50亿元)的298只产品超额均值为3.51%,正超额占比72.82%,表现居中。

与之形成反差的是,0—10亿小规模私募旗下的412只产品,平均超额仅为2.29%,正超额占比刚过六成;而在超额亏损超5%的66只产品中,小规模私募占了41只。

整体来看,2026年前四个月的指增成绩单向市场传递出两个清晰信号:一是结构性行情下,策略的“适配性”比基准的“知名度”更重要;二是规模本身正成为超额收益稳定性的重要分水岭。对投资者而言,在选择指增产品时,不仅要看超额收益的弹性,更要关注管理人持续获取超额的体系能力。

收益拆解:Beta打底,Alpha增强

指增产品有哪些优势?排排网集团旗下融智投资FOF基金经理李春瑜对《华夏时报》记者表示,指数增强私募产品的主要优势体现在三个方面。一是投资风格明确,以特定指数为基准构建组合,紧密跟踪市场,有助于降低因风格漂移而错失市场机会的风险。二是在市场波动中,管理人通过量化模型力求在跟踪指数的基础上获取超越基准的收益。三是由于对行业和风格配置有约束,持仓相对分散,通常有助于控制组合的整体波动和回撤。

李春瑜表示,其收益主要来源于两部分。一是市场Beta收益,即产品通过高仓位紧密跟踪基准指数,获取指数上涨带来的收益。二是主动Alpha收益,这是“增强”的核心来源。管理人通过量化模型,在组合中超配预期表现较好的股票,低配或回避预期表现较差的股票,通过长期持续的优化配置,积累超越基准的超额收益。

大岩资本对《华夏时报》记者表示,指增产品有明确的对标基准,能将收益直观拆解为“指数Beta+超额Alpha”。这种透明度使得投资者对收益来源更加清晰。此外,指增产品有严格的跟踪误差控制和成分股限制,管理人需要将风险敞口控制在一定范围内,相比于全市场选股的量化选股策略,指增策略通常波动率更低。

大岩资本表示,私募指增的超额获取方式主要有三种:一是权重优化,对成分股择优增减;二是在合规允许的比例范围内配置优质非成分股;三是多元增厚,利用打新、衍生品等工具进一步提升收益空间。