对A股上市公司持续7年的透明度追踪调查显示,高透明度公司在市值、总资产收益率和净资产收益率等指标上均表现更优。

同时,对中国资本市场ESG实践的调查显示,过去5年,61%的受访A股上市公司已披露ESG信息,17%的公司ESG实践已处于领先地位;45%的公司在选择供货商时会考量其ESG表现。连续5年,A股上市公司实践ESG的前三大障碍均为:缺乏细化的ESG报告指引、缺少ESG议题相关的知识或专业技能、缺乏ESG相关专业部门或人员的支持,但困难程度因相关政策的出台均有所缓解。

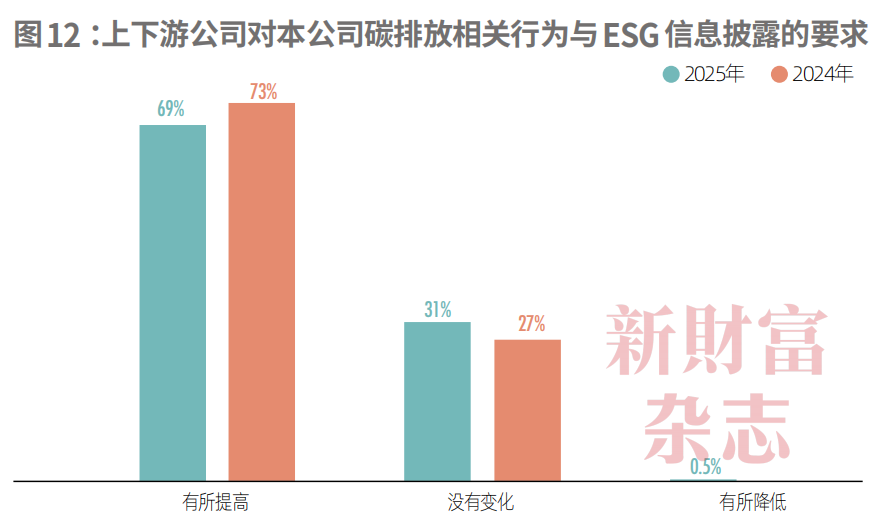

上市公司对ESG投资与公司市值之间是否存在线性关系以及能否增加市值仍存在一定分歧,但在长期战略层面,其对ESG投资重要性的认知不断提升,50%的公司认为ESG相关投资应占总销售额的5%以上,呈明显上升趋势,69%的公司表示上下游公司对其碳排放相关行为与ESG信息披露的要求显著提高。

来源:新财富杂志

本文由卢海教授及研究团队成员李丹、吴书月、肖静萱、张高昂完成。

光华-罗特曼信息和资本市场研究中心

北京大学光华管理学院

2004年,联合国全球契约组织(UNGC)在报告《在乎者赢》(Who Cares Wins)中首次正式提出ESG理论。如今,随着ESG理念不断深化,光华-罗特曼信息和资本市场研究中心(简称“研究中心”)对中国资本市场ESG实践的追踪调查也步入第五个年头。

过去一年,研究中心和《新财富》杂志通过电子邮件联系了5160家A股上市公司的董事会办公室,邀请其参与通讯调查,我们共收到403家公司的自愿详细回复,回复率为7.8%。

基于调研数据,我们对比分析了过去5年中国上市公司ESG实践与投资布局的变化,了解其ESG实践动机和障碍、ESG投资与公司市值的关系,并探讨产业链、贸易战和评级机构对ESG信息披露的影响。

同时,我们构建了中国上市公司信息透明度指数,该指数将主观指标(广大市场参与者的观点)和大数据基础上的客观指标(上市公司会计盈余质量、监管机构的调查和处罚记录等)相结合,并涵盖了ESG指标,旨在全面综合反映上市公司的信息质量和透明度。

此次调查启动,时值“两山”理念(“绿水青山就是金山银山”理念)提出20周年之际。我们希望以此捕捉到中国资本市场的变化,助力提高上市公司的信息披露质量和可持续发展能力,支持中国经济社会的高质量、绿色发展。

01

上市公司六成有ESG实践,45%考量供货商ESG表现

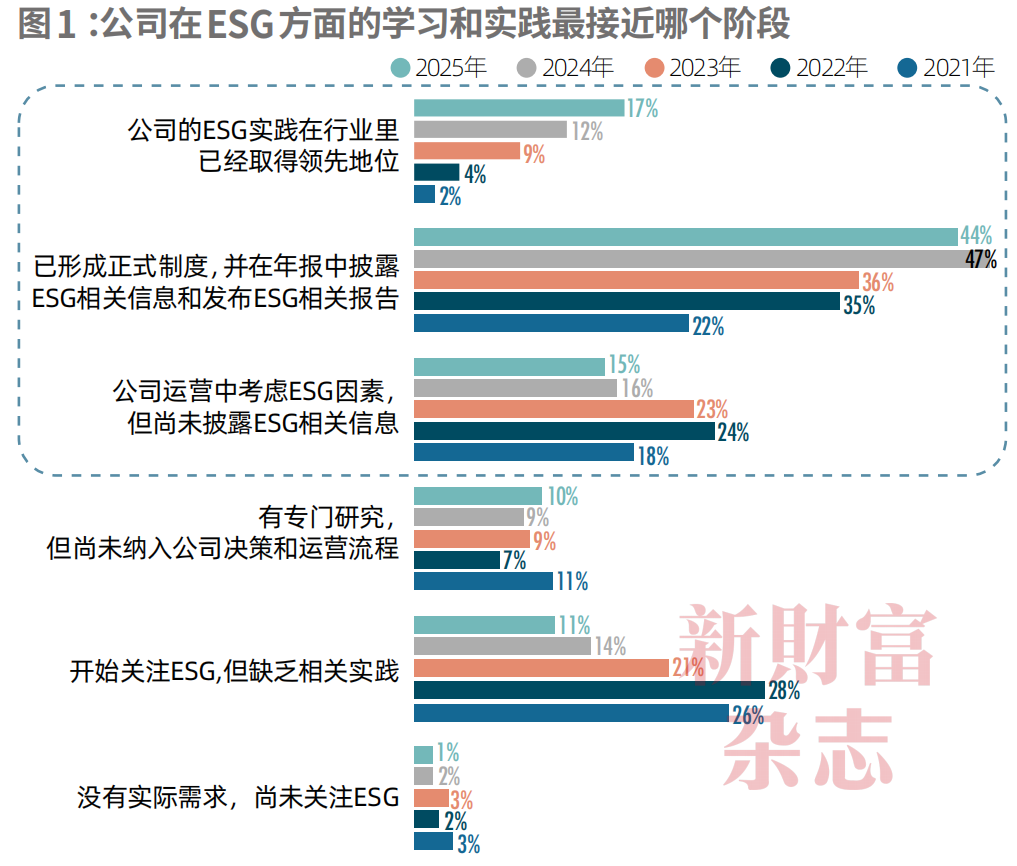

2025年的调查数据显示,截至上一年,有61%的公司参与了ESG实践(2024年为59%,2023年为45%,2022年为39%,2021年为24%),呈稳步增长趋势(图1)。其中,有17%的公司认为其ESG实践在行业里已经取得领先地位,是2021年比例(2%)的8.5倍。同时,缺乏ESG相关实践(11%)和尚未关注ESG(1%)的企业比例仅为12%,这一比例在2021年和2022年曾接近30%。

调研数据表明,越来越多的上市公司开始重视并积极践行ESG理念,并主动向投资者和社会公众披露其在环境、社会和公司治理方面的表现。

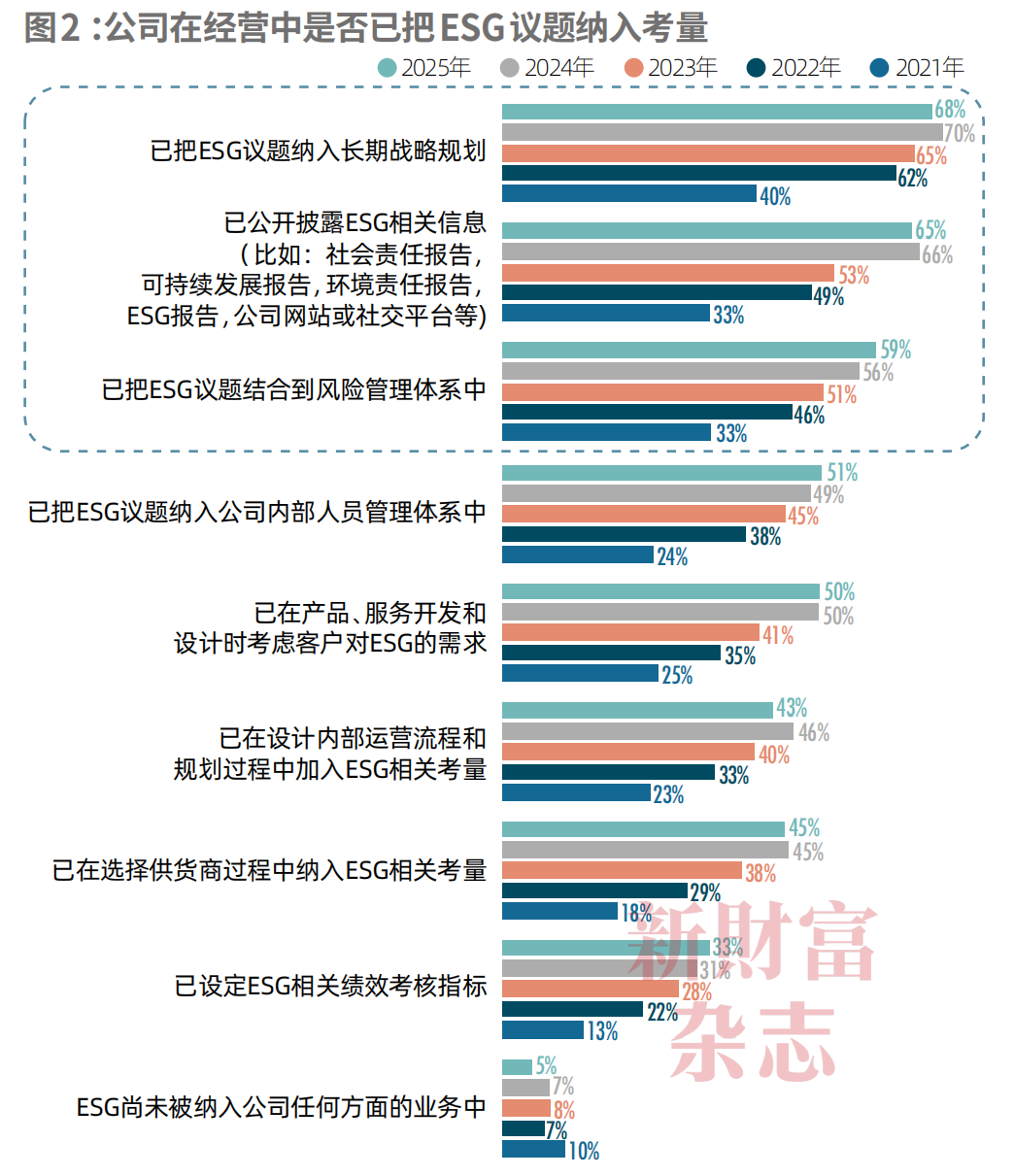

过去一年,上市公司在长期战略规划(68%)、公开信息披露(65%)和风险管理体系(59%)中重点考量了ESG议题(图2)。与往年不同的是,有45%的公司在选择供货商的过程中会考量ESG相关情况,而在设计内部运营流程和规划过程中加入ESG相关考量的公司占比为43%,比重有略微下降,其重要性已排在选择供应商的考量之后。

与2021年的调查数据比较,公司在经营中越来越重视ESG议题的考量,且每项议题都有20%―28%不同程度的提升。

02

ESG落地三大动机、三大障碍未变

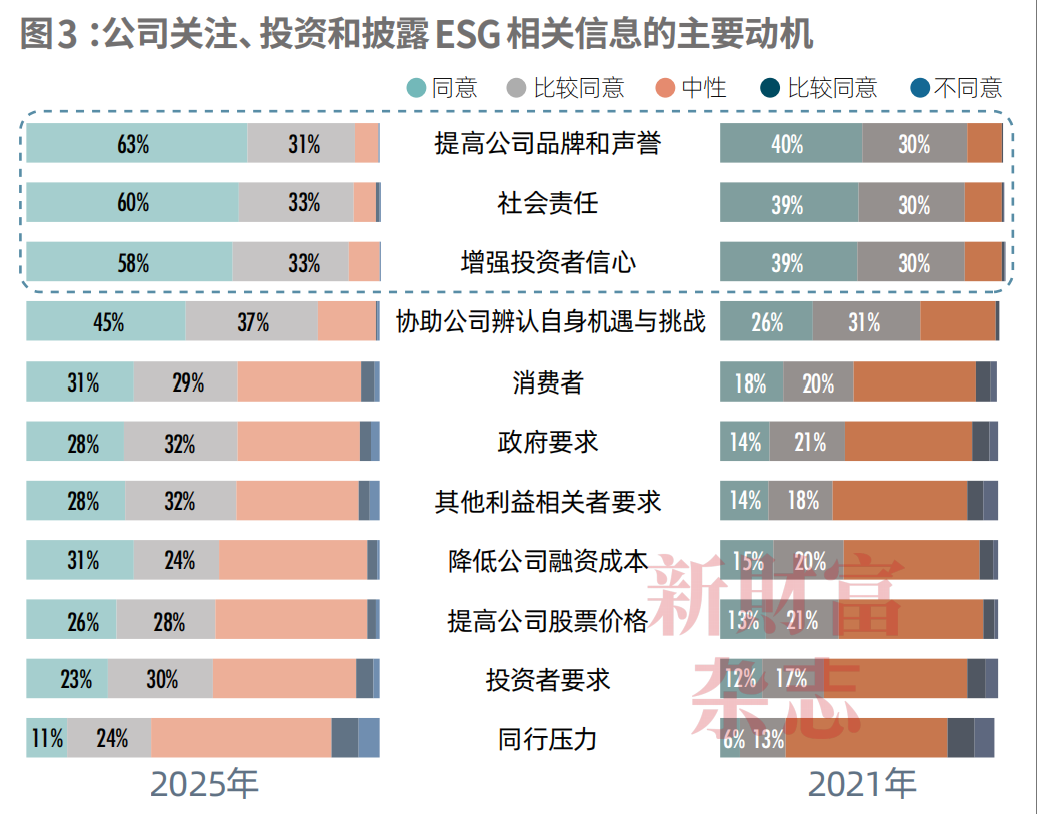

5年来,上市公司实践ESG的主要动机没有明显变化,分别为提高公司品牌声誉、社会责任和增强投资者信心(图3)。

与2021年相比,有略微变化的是“其他利益相关者的要求”,这一动机在2025年排名第7,相较于2021年(第9名)重要性上升了2位,超过了“降低公司融资成本”(2025年排名第8,2021年排名第7)和“提高公司股票价格”(2025年排名第9,2021年排名第8)两项动机。

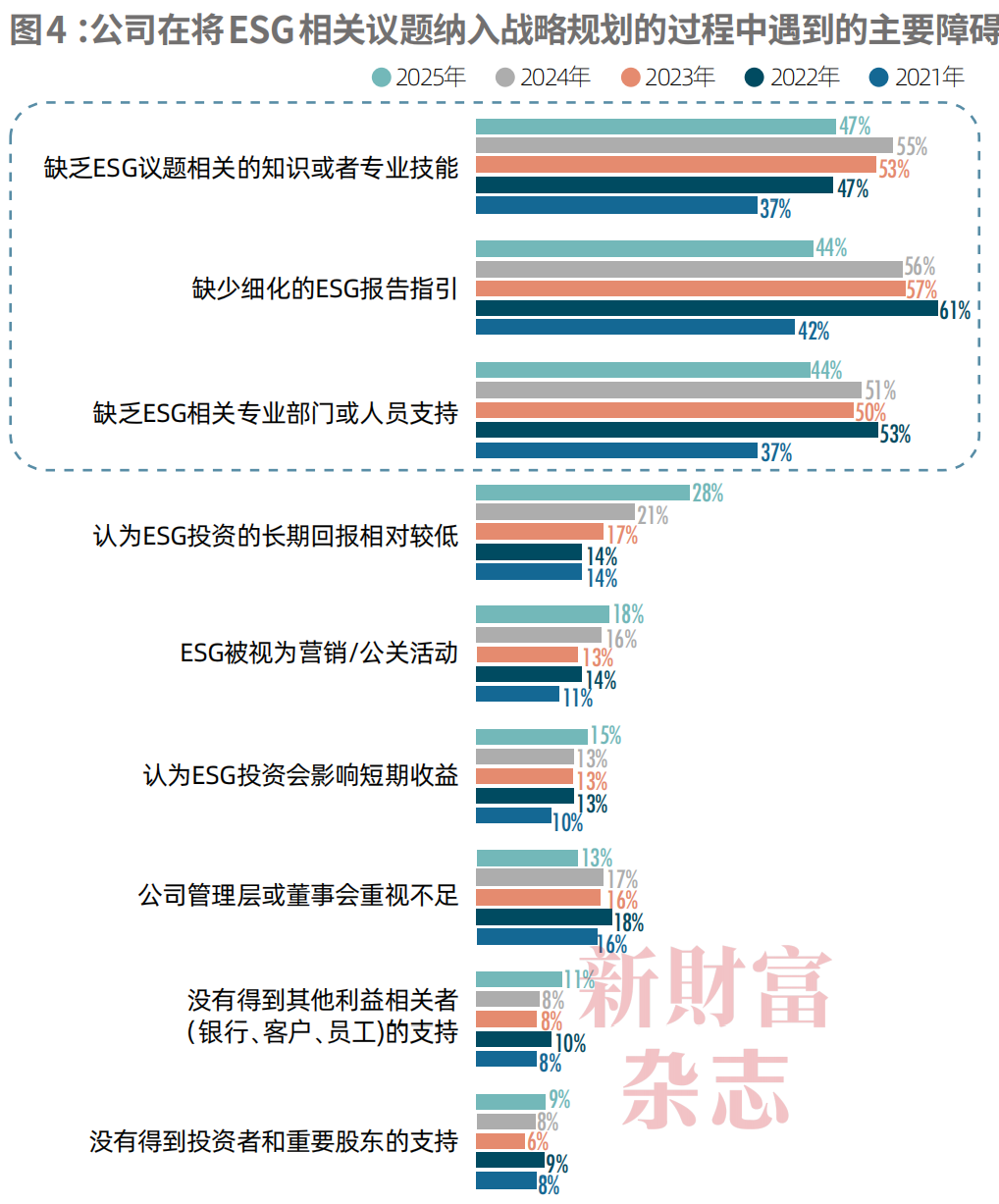

与此同时,上市公司实践ESG的主要障碍也没有明显变化,分别为缺乏相关知识或专业技能、缺少细化的ESG报告指引、缺乏专业部门或人员的支持(图4)。而得益于过去一年中国证监会和各交易所、国资委、财政部等多部门密集出台ESG信息披露相关的政策,三大主要障碍均有缓解。此外,公司管理层和董事会对ESG实践也越发重视。

相比之下,认为ESG投资的长期回报相对较低(28%)、被视为营销和公关活动(18%)、会影响短期收益(15%)和没有得到其他利益相关者的支持(11%)的理念占比逐年增加,同样影响着企业的ESG实践。

03

六成公司相信ESG布局可提升市值,五成公司愿以超5%利润投资ESG

ESG作为企业的第二张资产负债表,是衡量一家公司是否可以平衡经济效益和社会责任的重要指标。对于企业而言,践行ESG是否有助于提高财务绩效和公司价值?

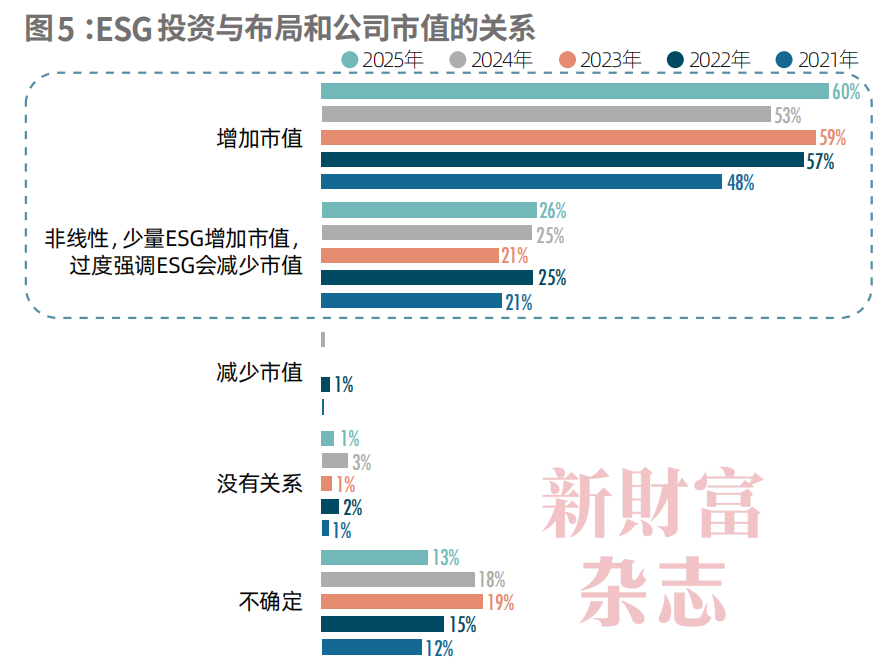

2025年的调研结果显示,60%的公司认为ESG的投资布局有助于提高公司市值,较2021年增长了12%;26%的公司认为二者是非线性的关系,即少量的ESG投资会增加公司市值,过度强调反而会减少市值;仍有13%的公司不确定二者之间的关系(图5)。

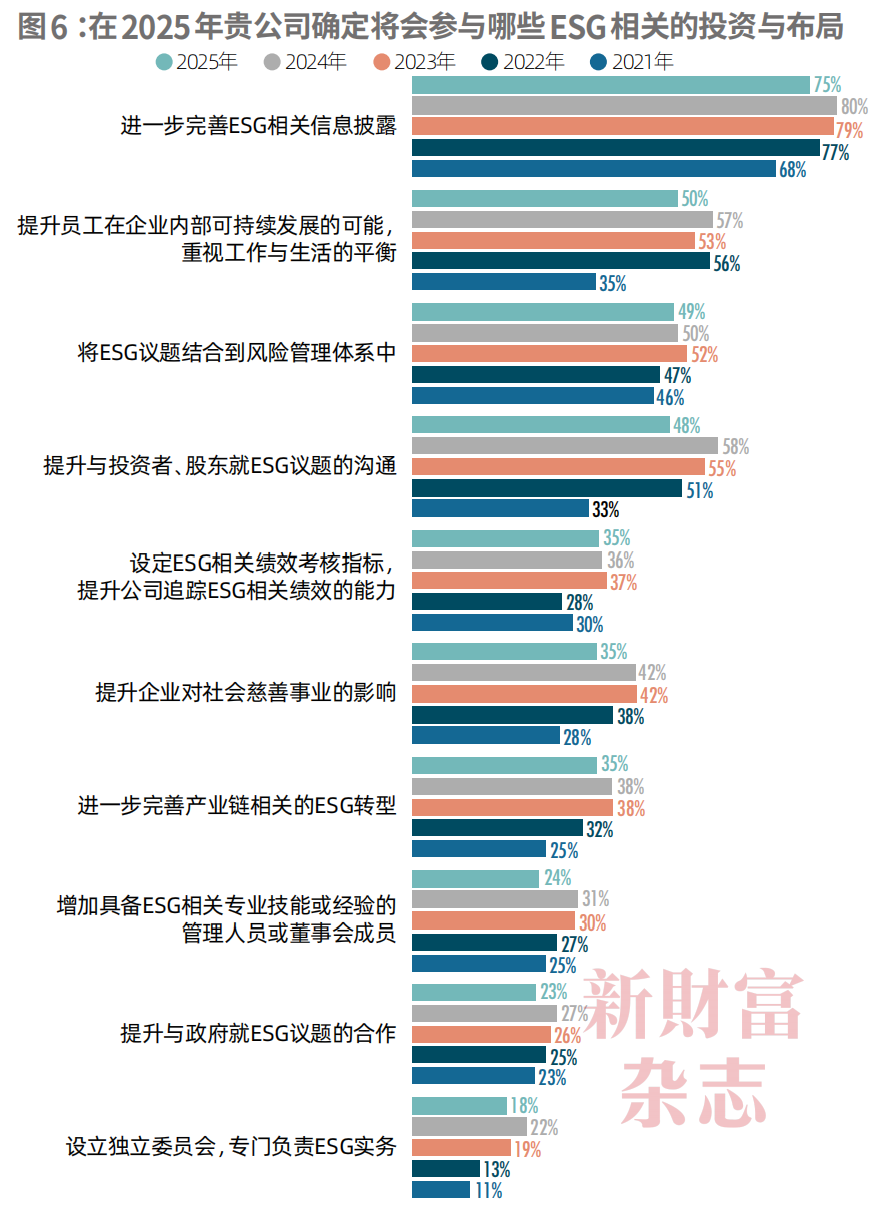

值得注意的是,公司在回答“确定会参与哪些ESG相关的投资与布局”这一问题时,每项议题的承诺比例均都有1%—10%的略微下降,部分议题的承诺比例甚至低于2021年和2022年(图6)。例如,提升与投资者和股东就ESG议题的沟通(2025年为48%,2022年为51%)、提升慈善事业的影响(2025年为35%,2022年为38%),增加具备ESG相关专业技能或经验的管理人员和董事会人员(2025年为24%,为5年来最低,2021年为25%)和提升与政府就ESG议题的合作(2025年为23%,2022年为25%)。

从调研结果可以看出,上市公司对ESG相关投资与布局的承诺,在短期内有一定程度下降。这可能反映了一些潜在原因。一种推测是,鉴于有17%的受访公司认为其ESG实践已经处于领先地位,说明其在一些ESG议题的实践已经达到一定的成熟度与饱和度(例如,进一步完善ESG相关信息披露,提升与投资者、股东就ESG议题的沟通等),某些公司可能在前期已经大量投资ESG领域,因此削减了进一步投入,转而集中到碳中和或者供应链等战略议题。还有一种推测是,ESG投资通常是长期性的,在公司对外部经济环境较为不确定或者面临短期盈利压力的情况下,部分公司可能更倾向于保守地分配资源,暂时削弱对长期ESG目标的承诺,优先考虑短期利益。

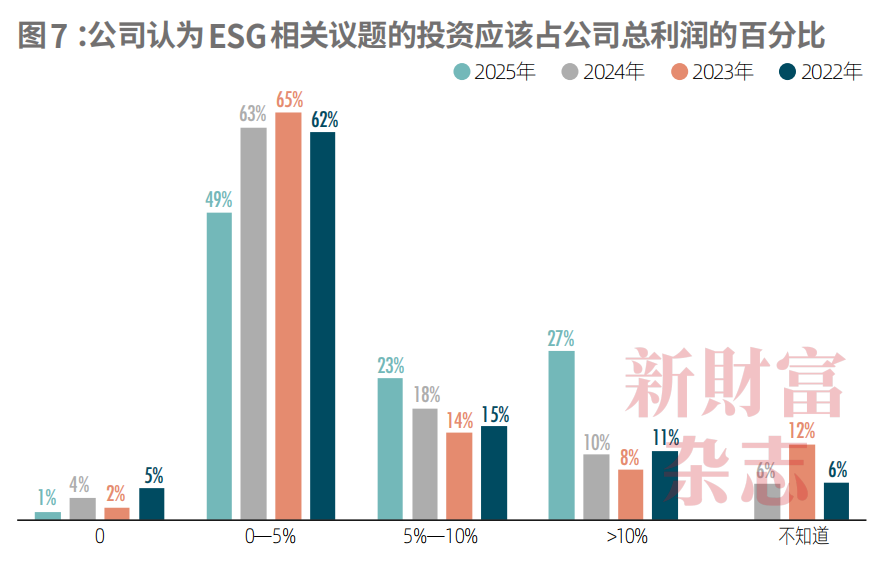

在回答“ESG相关议题的投资应该占公司总利润的百分比”时,认为占比可达利润5%以上的公司有明显的增长趋势,高达50%(相较于2024年的28%、2023年的22%、2022年的26%)(图7)。

结果说明,公司在长期战略层面愈发重视ESG投资,并可能有意愿将更多的资源用于ESG投资。结合图6的调研结果,ESG投资的增长需要一定时间的内部能力建设和资源调整,部分上市公司可能正处于实现长期ESG投资目标前的过渡阶段。如果企业能够在短期内克服资源或者经济压力,将长期承诺转化为实际行动,将有助于其在未来实现更可持续的发展,并在ESG领域占据竞争优势。

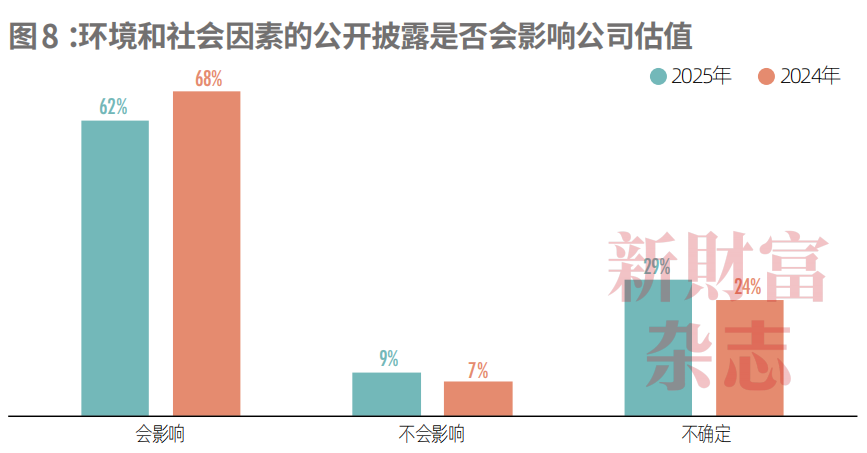

公司对环境(E)和社会(S)因素的公开披露是否会影响投资者对公司的估值?结果显示,有62%的受访公司认为会(图8),仅有9%的公司持相反意见,同时还有29%的公司持观望态度。调研结果与2024年相比变化不明显。

04

供应链本地化成趋势,69%公司称上下游ESG信披要求提高

本年度调查中,研究中心还询问了上市公司是否因贸易战而重新评估碳排放目标、环保政策和公司ESG表现。有28%的公司表示进行了重新评估,同时有72%的公司并没有行动。

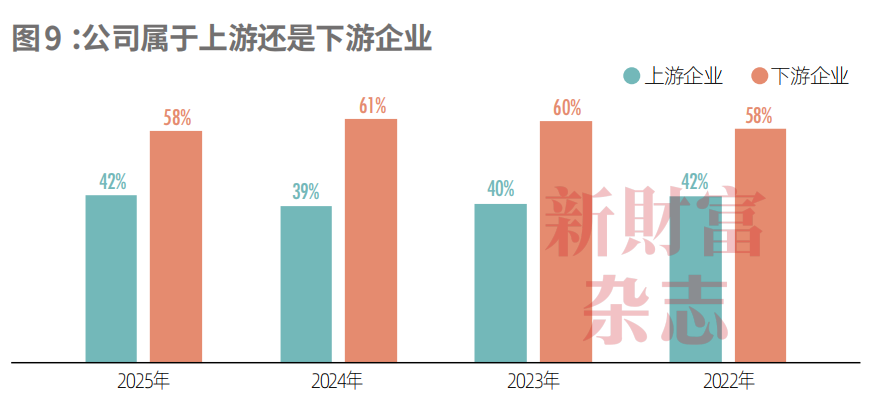

发展绿色低碳供应链是构建绿色低碳循环经济体系的着力点,中国作为世界工厂和世界市场,企业的ESG表现在国际生产链中至关重要。受访的上市公司中,提供原材料和部件的上游企业与提供最终产品服务的下游企业数量大致稳定在4:6的比例(图9)。

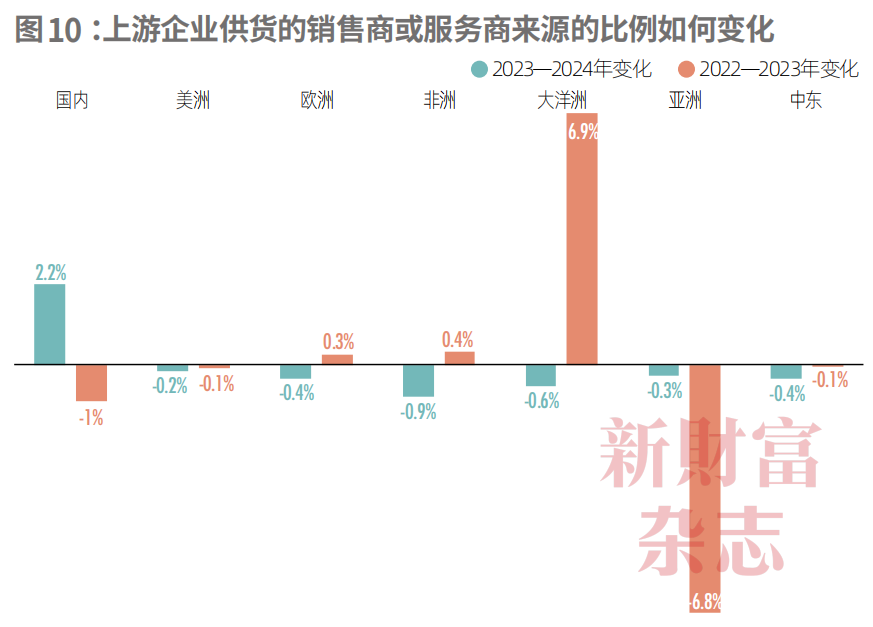

2024年,上游企业供货商来源的比例大致为国内76.7%、美洲5.8%、欧洲6.6%、非洲1.5%、大洋洲0.8%、亚洲7.9%、中东0.6%。与2023年相比较,国内供货商的比例上升了2.2%(图10)。

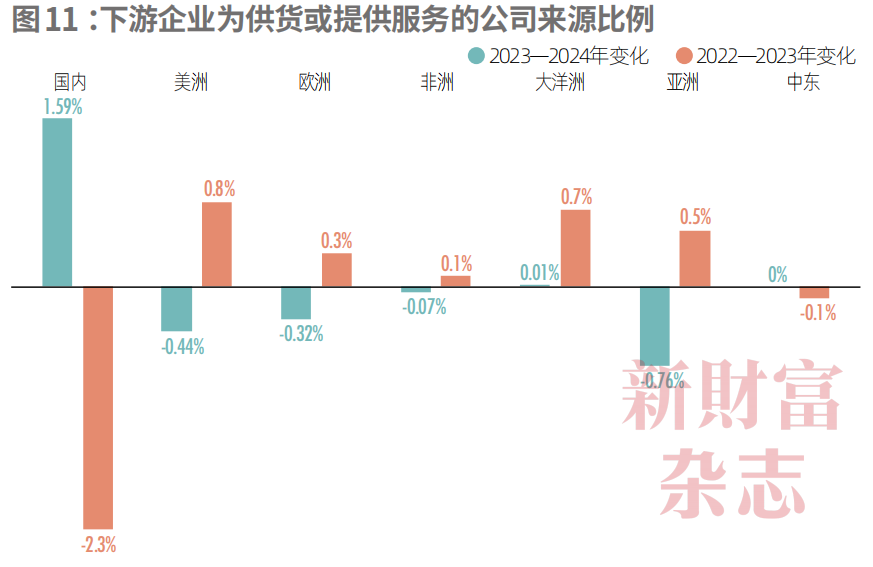

同时,2024年下游企业的供货商来源的比例大致为国内88.1%、美洲2.8%、欧洲2.5%、非洲0.17%、大洋洲0.26%、亚洲4.6%、中东1.6%。与2023年相比较,国内供货商的比例上升了1.59%(图11)。

调研结果显示,过去一年供应链本地化趋势增加,内循环加速。

碳中和是全球企业和政府为应对全球气候变化而共同努力的目标。在此背景下,中国上市公司在过去一年是否体会到上游供货商或下游客户对公司的碳排放行为与ESG信息披露的要求发生变化?调查结果显示,69%的公司认为其要求提高(图12),31%的公司认为要求没有变化,仅有2家公司认为要求降低,调研结果与2024年对比变化不显著。

作为被评级的对象,上市公司是否会关注自身在ESG评级机构中的表现?调查显示,61%的公司会关注评级表现,并会通过沟通反馈渠道和分析研究评分指标来提升公司的得分,这一比例较2023年没有变化(图13)。有37%的公司虽然会关注,但未做相关了解,仅有8家受访公司表示从未关注自身的评级表现。

05

信息透明度指数Top300公司

平均市值1450亿元,盈利能力更强

自2019年起,研究中心在《新财富》杂志的支持下,研制了中国上市公司信息透明度指数。透明度指数包括主观指标(60%权重)和客观指标(40%权重):主观指标包含对分析师、机构投资者、上市公司董秘的调查(各占16.67%权重)以及分析师、机构投资者和董秘对上市公司ESG实践的评价(10%);客观指标包含财务报表分析(20%)和监管问询记录(20%)。

2025年发布的第七届信息透明度指数,样本公司包含于2023年12月31日前上市的所有A股公司(主板、科创板、创业板、北证),共5260家。

排名前300的公司(简称“Top300公司”)平均透明度指数为3.11,其中,紫金矿业(601899)透明度指数得分最高,为4.7。前300家公司中,约48%的公司得到了分析师的推荐,约34%的公司得到了机构投资者的推荐,约92%的公司得到了董秘的推荐。这300家公司的平均ESG得分为2.05,其很少受到监管机构的处罚和问询,平均监管问询得分为4.8。Top300公司的平均盈余质量得分为3.79,其中超过75%的公司盈余质量处于所有上市公司的前50%(附表)。

从行业分布看,Top300公司中,制造业公司占绝大多数,超过了50%,这与A股制造业上市公司基数大有关。房地产业、采矿业、金融业、科学研究和技术服务业、电力/热力/燃气及水生产和供应业、建筑业以及农林牧渔业公司的平均指数得分较高。

从产权性质看,Top300公司中,有56%是民营企业,平均指数得分为3.06;44%为国有企业,平均指数得分为3.18,略高于民营企业。

Top300公司中,有160家在上海证券交易所上市,有142家在深圳证券交易所上市。有233家在主板上市,49家在创业板上市,20家在科创板上市。主板上市的公司平均指数得分较高,为3.14,创业板和科创板上市公司的平均指数分别为3.02和3。

从上市时间看,年轻的公司和较早上市的公司均在Top300公司中有所分布。Top300公司平均上市年限为16.4年,非Top300公司平均上市年限为12.2。

市值方面,Top300公司的市值要远大于其他企业,截止到2024年12月31日,二者的平均市值分别为1450亿元和109亿元。

盈利能力方面,从总资产报酬率(ROA)来看,Top300公司的平均ROA为5.2%,比其他企业的0.88%高出4.3%,净资产收益率(ROE)的差距更大,二者分别为9.84%和-7.82%,相差近18%。