5月15日,A股市场震荡回调,金银铜集体受挫。截至14:45,有色ETF汇添富(159652)下跌4.66%,延续昨日弱势。

有色ETF汇添富(159652)指数成分股多数回调,北方稀土跌1%,兴业银锡跌9.2%,洛阳钼业、中国铝业、中金黄金等跌超6%,华友钴业、赣锋锂业等跌超2%,天齐锂业等回调。

【有色ETF汇添富(159652)指数成分股前十大回调】

截至14:45,成分股仅做展示使用,不构成投资建议。

消息面上,油价上涨叠加美元走强,以及市场对美联储因通胀粘性而维持利率不变的预期,共同构成了制约金属市场的利空背景。5月15日,国际黄金、白银价格盘中大幅下挫,现货黄金日内跌近2%,失守4600美元/盎司,现货白银大跌近6%,一度触及78美元/盎司下方。LME铜跌超2%。

东方证券指出,地缘常态化,回归供需挺价。近日美伊已经阶段性停火,并且美国方面表示美伊谈判“进展顺利”,市场逐步定价冲突缓和,带动整体风险偏好回升,贵金属和工业金属均有明显修复。预计后续有色定价将逐步回归货币政策路径,以及淡季供需支撑的逻辑。近月美国通胀、就业数据虽有波动,但降息预期保持稳定,意味着金融属性暂时驱动不强。工业金属方面,节后一周铜铝锡等品种均有不同程度累库,随着工业品价格修复至高位,叠加旺季补库逐渐充分,市场可能逐步面临淡旺季切换的时间点,此时价格或有阶段性震荡,但考虑铜等品种的供给扰动,以及电网、半导体等领域的刚性需求对价格支撑或较强。

贵金属:流动性预期暂稳,静待沃什就任指引。美国4月新增非农11.5万人,高于预期的6.5万人,失业率持平为4.3%,数据发布后市场降息预期基本持稳。沃什此前接受听证时,重申缩表的政策主张,若5月其上任后逐步落实缩表主张,流动性可能面临受限。,从美国公布的3月CPI同比+3.3%来看,通胀压力尚可控,目前FedWatch显示市场已经定价2026-2027年均不降息,市场仍需等待美联储更明确的指引。中长期看,美国联邦政府债务风险仍存,美元地位面临挑战,全球货币体系重构下,黄金仍有持续表现的机会。

工业金属:淡旺季切换,供给扰动&刚性需求挺价。随着伊以冲突常态化,工业品逐步回归自身供需定价。国内现货市场来看,3-4月旺季背景下,下游企业接货意愿持续,铜锡等品种延续较好的去库节奏,但随着下游补库逐渐充分,叠加价格高位的情况下,市场可能逐步面临淡旺季切换的时间点,价格或有阶段性震荡,而近日铜矿扰动再现,叠加下游刚性需求如电网等领域,对价格或仍有较明显支撑。

(来源于东方证券20260511《有色周报:地缘常态化,回归供需挺价》)

中信证券研报称,2025年和2026年一季度,金属行业业绩增长普遍提速,钨、锂、铅锌、稀土磁材领涨,铝、铜、镍钴锡锑、黄金年初以来表现偏弱。当前金属板块估值仍处合理水平,铝、铜、镍钴锡锑、黄金估值处于相对低位,估值回升仍然可期。行业分红略有回落,但部分个股预测股息率仍达5%以上。展望2026年,流动性冲击缓和、供应扰动频发、个别下游领域延续较高景气,建议持续重点关注锂、铜、稀土、战略金属、铝、黄金板块配置机会。

【如何全面布局有色板块?】

当前整个有色配置价值突出,“货币侧宽松、供给侧刚性、需求新动能”等长期逻辑不变,金属属性与商品属性齐齐强化!若看好未来贵金属及大宗工业金属投资机遇,认准“金铜含量”更高的有色ETF汇添富(159652),场外联接(A类:019164;C类:019165)。有色ETF汇添富(159652)具备以下优势:

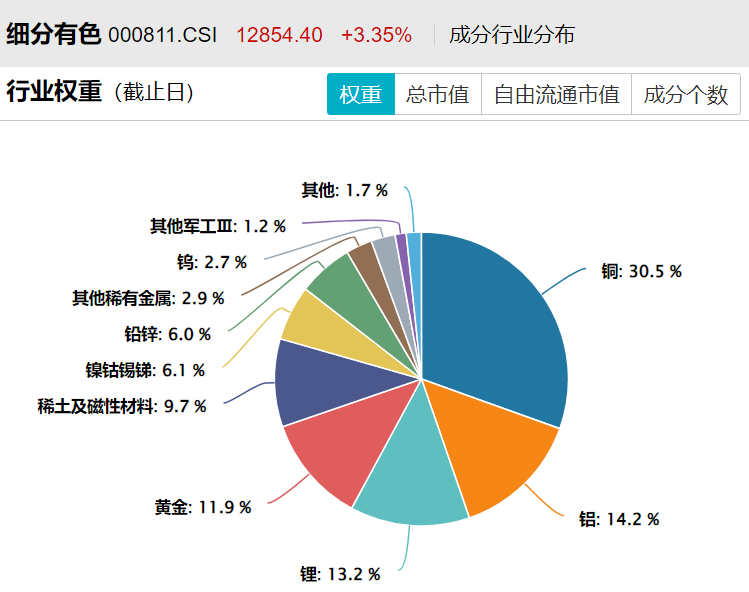

1、全面布局各大金属板块:有色ETF汇添富(159652)标的指数全面覆盖金、铜、铝、锂、稀土等子板块,有望全面受益于有色超级周期。

数据截至20260430,按中信三级行业分布

2、“金铜含量”同类领先:有色ETF汇添富(159652)标的指数铜含量达30%,金含量达12%,金铜含量高达42%,同类领先!

数据截至20260430,按中信三级行业分布

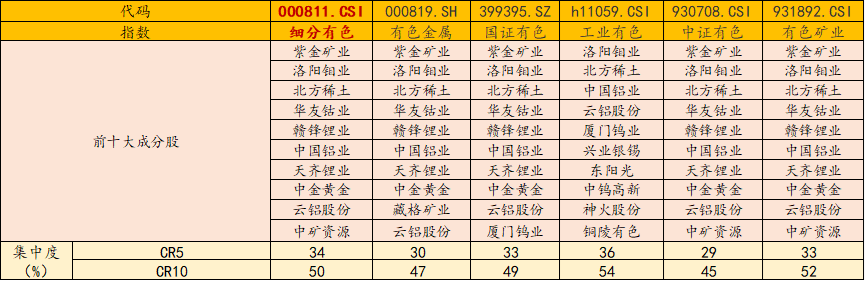

2.龙头集中度领先:有色ETF汇添富(159652)聚焦铜、金、铝、锂、稀土等兼具战略价值与供需缺口的核心品种,龙头集中度高,前五大成分股集中度高达34%,同类领先。

数据截至20260430

3、收益率表现更优:2022年至今,有色ETF汇添富(159652)标的指数夏普比率同类领先,且最大回撤同类更低,投资体验更好。

数据截至20260430

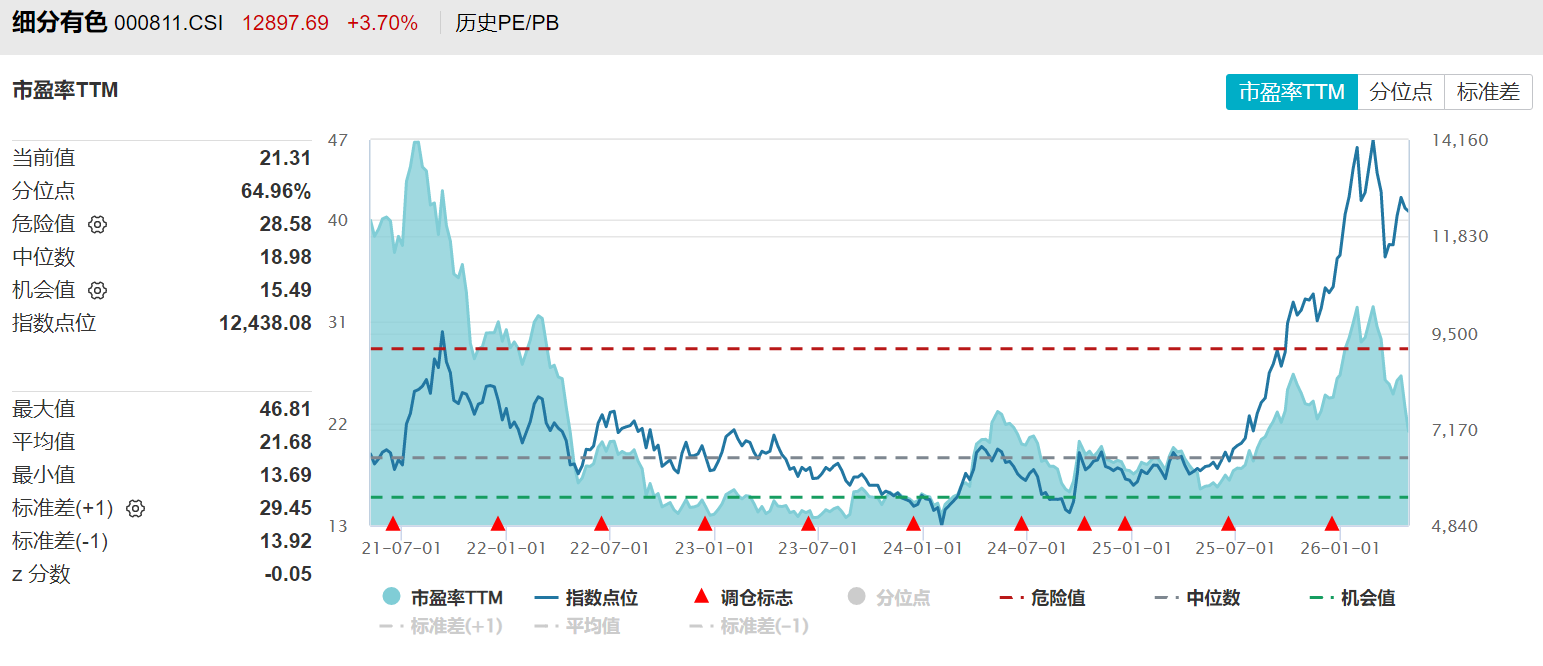

4、涨幅由盈利驱动,而非拔估值:尽管有色板块去年以来涨幅领先,但估值仍相对合理!有色ETF汇添富(159652)标的指数PE(市盈率)为21倍,相比5年前下降了47%,估值性价比、安全边际高。值得注意的是,同期指数累计涨幅达89%,表明指数的涨幅来自于盈利驱动而非估值提升,当前处于EPS驱动阶段!

数据统计区间为20210430-20260430