一、从"估值扩张"到"盈利验证"的切换

近期微软、Alphabet、亚马逊、Meta四家海外互联网巨头集中披露最新季度业绩。虽然财报均有不同程度“超预期”,但是资本市场的反应却显示出了一定程度的分歧:谷歌盘后大涨近10%,亚马逊股价小幅提振,微软下跌近4%,而Meta因资本开支压力暴跌近9%。市场分歧的焦点并非单一业务增速,而是一个更具根本性的问题:四大科技巨头2026年合计资本支出将达到7000亿美元以上,创历史新高。如此规模的战略投入,是否正在形成可验证的收入回报与利润释放?

(以上信息旨在介绍AI产业动态信息,基于企业财报,仅作为客观展示,不代表个股推荐)

这一问题的背后,是AI投资逻辑的阶段性切换。2023-2024年,市场以"估值扩张"定价AI叙事,资本开支本身即是利好信号;进入2026年,投资者开始用ROIC(投入资本回报率)和云业务经营杠杆审视每一笔支出。四份财报从不同侧面回应了这一关切,并指向同一趋势:AI投资正从叙事驱动转向收入验证,云业务作为关键的兑现通道,其经营杠杆与利润释放已初步显现。

二、四巨头分化中的共性逻辑

微软采用“生态嵌入”的发展路线。2026财年第三季度Azure收入增速达40%,Copilot付费席位突破2000万,同比增加250%。更值得关注的是,AI业务年化收入已超过370亿美元,同比增长123%,显示AI已从单点产品逐步嵌入云、办公、开发工具等核心场景。这种“润物细无声”的渗透,有望为收入的持续性提供支撑。

亚马逊展现了“基建变现”的稳健。AWS一季度收入376亿美元,同比增长28%,为近三年最高增速,经营利润率回升至38%左右。管理层指出,AI应用正在重构既有场景并催生新需求,AWS作为底层算力平台持续受益。AWS的利润率修复并非单纯来自规模效应,而是高毛利的AI推理服务占比提升,拉动了整体盈利结构优化。

Meta则是广告AI化驱动再投资的典型样本。一季度营收同比增长33%,创2021年以来最快单季增速,广告业务为AI基础设施扩张提供了充足的内部现金流支撑,2026年资本开支指引上调至1250亿-1450亿美元。同时,AI投入的直接产出亦体现在广告精准度提升带来的ROI改善——一季度广告平均价格同比上涨12%,部分受益于AI推荐算法优化。

谷歌亦有亮眼表现:一季度总营收1099亿美元,同比增长22%,净利润同比大增81%至626亿美元;Google Cloud单季营收200亿美元,同比增长63%,经营利润率从去年同期的17.8%跃升至32.9%。为什么市场对谷歌这份财报反应最为积极?答案或许不只在于云收入高增,更在于其“芯片—模型—云—应用”的全栈能力,转化为更清晰的利润释放。

(以上信息旨在介绍AI产业动态信息,基于企业财报,仅作为客观展示,不代表个股推荐)

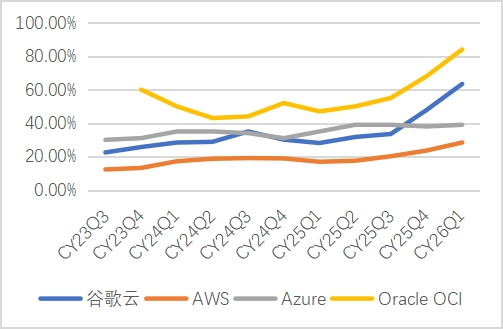

图:海外核心云厂营收增速

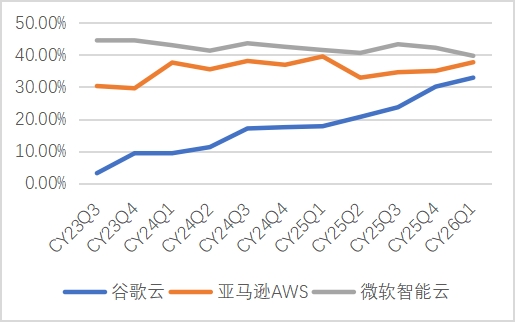

图:核心云厂营业利润率

数据来源:公司财报,Bloomberg;时间轴采用日历年季度口径(CY26Q1=2026年第一季度)

三、谷歌的“全栈”密码:垂直整合的AI脉络

谷歌云63%的增速,显著高于同期Azure约40%及AWS 28%的增速水平。其背后是全栈技术布局带来的成本优势与收入释放,这一模式对理解AI产业链的价值分配具有样本意义。

基础设施层面,谷歌自研TPU芯片已迭代至第八代,TPU 8i推理性价比提升80%。与依赖英伟达GPU的竞争对手相比,自研芯片意味着谷歌在推理环节拥有更低的单位算力成本和更高的供应链自主权。在AI工作负载从"训练主导"转向"推理主导"的当下,推理成本占比持续攀升,自研芯片的成本优势被进一步放大。

模型层面,Gemini 3.1 Pro处理能力显著提升,基于生成式AI的产品收入同比增长近800%。更重要的是,谷歌将模型能力以API和企业解决方案的形式嵌入云服务,而非单纯作为独立产品售卖,这使得模型收入与云收入形成协同,提升了客户粘性与客单价。

云与应用层面,企业AI解决方案首次成为云业务增长的首要驱动力,Gemini Enterprise付费月活用户环比增长40%,云业务积压订单环比几乎翻倍至4620亿美元。这种从芯片、模型到云与应用的垂直整合,不仅实现了技术自主,更关键的是带来了成本可控与利润释放——当云厂商同时具备自研芯片与自有模型时,其向客户提供的是高性价比的算力与模型能力组合,而非单纯的第三方GPU转售,这正是谷歌云利润率大幅改善的核心原因。

(以上信息旨在介绍AI产业动态信息,基于企业财报,仅作为客观展示,不代表个股推荐)

这一路径对国内互联网大厂具有直接映射意义。例如阿里巴巴同样在推进全栈式布局:平头哥芯片覆盖推理与训练场景,通义千问大模型在中文语境下具备差异化能力,阿里云作为底层平台承接企业需求,电商与办公场景提供应用落地入口。谷歌财报验证了一个重要命题:在AI时代,垂直整合能力正在转化为实实在在的云业务利润率提升,而不仅仅是技术叙事。(上市公司阿里巴巴为港股通互联网指数成份股,截至2026年5月13日,上市公司阿里巴巴在指数中权重占比为15.7%。以上信息旨在介绍板块动态信息,基于客观事实,仅作为展示,不代表个股推荐)

四、资本开支周期:历史参照与当前验证

回顾2018-2020年云扩张周期,市场曾担忧资本开支侵蚀现金流,但当云收入增速持续跑赢资本开支后,AWS经营利润率从20%提升至近30%,验证了云业务的经营杠杆。当前AI周期与彼时有相似的"投入先行、收入滞后"特征,但差异在于企业客户对生成式AI的付费意愿已被初步验证,且云厂商在手订单规模远超上一轮。

AI投资向收入端兑现的逐步验证是本轮周期的关键变量。谷歌4620亿美元积压订单中,超50%预计于未来24个月确认收入;微软剩余履约义务达6270亿美元,同比增长99%;亚马逊AWS积压订单3640亿美元(不含Anthropic新协议);Meta则以一季度33%的营收增速,为1250亿-1450亿美元的年度资本开支提供内部现金流支撑。

供需结构进一步印证了投入的刚性。谷歌、亚马逊、微软均表示当前算力产能已成为瓶颈,AI需求增速持续超越基础设施建设速度。这意味着资本开支不再是面向未来的超前储备性投入,而是为已签订单扩充产能的必要支出。

财务逻辑上,经营杠杆正在显现。谷歌云从两年前的亏损提升至33%的经营利润率,证明AI工作负载成为主流后,云业务单位产出价值显著提升,规模效应推动利润率改善。尽管折旧压力短期内仍将存在,但收入兑现预期的增强正在改善市场对中长期回报的预期。

五、从海外到港股:估值洼地中的兑现预期

当海外龙头的财报开始用积压订单和利润率改善证明AI投入的价值,同样的逻辑是否也适用于港股互联网?从业务结构、资本开支方向到收入验证路径,港股互联网龙头与海外巨头的节奏正在形成共振,而估值层面的差异则让港股互联网龙头性价比更加凸显。

业务结构层面,AI商业化的路径已经逐步清晰:云是底座,模型是引擎,应用是变现出口。港股互联网龙头具备流量、场景与云服务基础,随着AI商业化路径逐步清晰,板块估值修复逻辑有望进一步强化。

资本开支层面,国内大厂经历2023-2024年的降本增效后,资本开支重新进入上行通道,但此次并非盲目扩张,而是围绕AI基础设施、自研芯片与模型能力的有收入预期的投入,与海外巨头的逻辑同频。同时,国内大厂的资本开支强度目前仍低于海外巨头,这意味着后续仍有提升空间,而收入端的兑现节奏将成为估值修复的核心催化。

估值层面,港股互联网板块当前处于相对于历史估值中枢偏下的位置。这种估值性价比的部分原因在于,市场对港股互联网AI投入能否兑现为收入仍存疑虑。海外巨头的财报提供了一个重要的参照系:当云收入增速持续跑赢资本开支增速、积压订单快速累积时,利润率的改善会加速到来,估值修复也将随之展开。港股互联网板块当前正处于相似的周期位置——投入已经落地,等待的是收入端的持续验证。

对于希望跟踪这一趋势的投资者,可以依据自身风险承受能力与风险偏好,关注以下两只港股互联网相关产品:

港股通互联网ETF易方达(513040)跟踪中证港股通互联网指数,聚焦港股通标的范围内的互联网科技公司,覆盖港股上市的主要互联网龙头。

中概互联网ETF易方达(513050)跟踪中证海外中国互联网50指数,覆盖更广泛的中概互联网龙头,包括部分仅在美股上市的科技巨头,提供样本范围更宽泛的中概互联网板块指数工具。