5月14日晚间,*ST华西(002630)发布的一纸人事变动公告,令这家正处于保壳关键时刻的四川上市公司再度进入公众视线。

年薪超43万元

被公司誉为“拼命三郎”

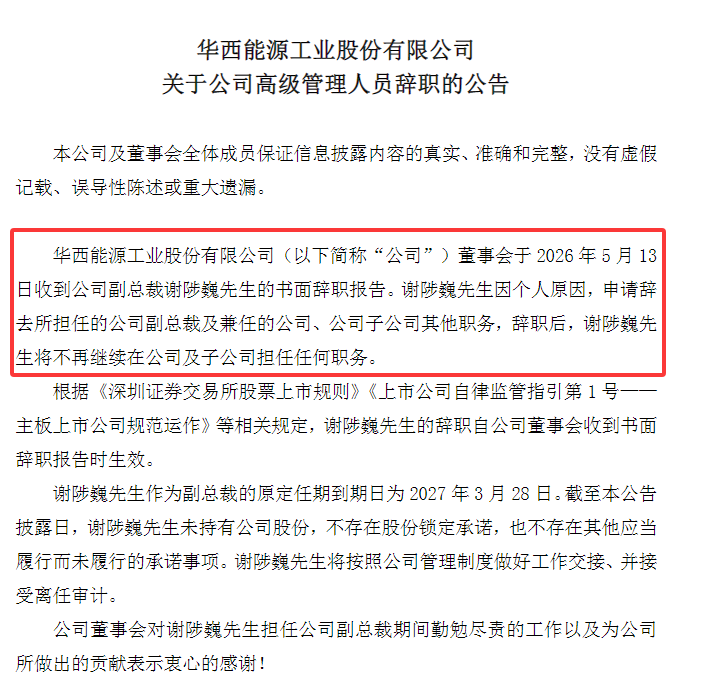

根据公告,*ST华西董事会于2026年5月13日收到副总裁谢陟巍先生的书面辞职报告,其因个人原因,申请辞去公司副总裁及兼任的公司、子公司其他职务,辞职后将不再担任任何职务。

据*ST华西公告

资料显示,来自四川内江的谢陟巍,2022年1月至今,任华西能源印度有限公司执行董事;2023年7月至今,任华西能源工程有限公司国际销售公司总经理;2023年8月至今,任香港长青新能源有限公司执行董事、总经理;2023年8月至今,任华西能源工程有限公司副总经理。

金融投资报记者注意到,这个来自四川内江的高管名字,多次出现在华西能源的官方微信公众号上,并先后荣获“四川省五一劳动奖章”“全国五一劳动奖章”等荣誉。

该公司对其工作状态的描述中,曾用“拼命三郎”一词来概括,有一段表述如是写道:2023年,他开启“拼命三郎”模式,国内国际双向发展,累计出差200多天,飞行里程近10万公里。

薪酬方面,谢陟巍在*ST华西董事和高管团队中排在中位。年报显示,其2025年薪酬为43.18万元。同年,*ST华西董事和高级管理人员合计领取报酬440.93万元,平均薪酬为47.74万元。其中,董事长、总裁及非独立董事黄有全薪酬最高,为60.97万元;副总裁李中元薪酬最低,为34.96万元(2025年任期不满一年的不参与统计)。

保壳之路悬而未决

资产负债率攀升至99.24%

实际上,在人事变动的背后,*ST华西的经营状况同样不容乐观。

公开信息显示,*ST华西成立于2004年5月,于2011年11月在深圳证券交易所上市,注册地和办公地均为四川省自贡市。该公司是火电设备领域企业,以装备制造、工程总包、投资运营为核心业务,具备超超临界发电等概念优势。

然而,近年来的财务核心数据却揭示出这家老牌装备企业正深陷泥潭。

翻看2025年年报,经营层面的压力扑面而来。公司全年实现营业总收入16.77亿元,同比大幅下降35.35%;归母净利润为-2.87亿元,陷入深度亏损。事实上,过去五个完整会计年度中,*ST华西已有多年录得亏损。

更为严峻的是,长期居高不下的资产负债率,成为悬在公司头顶的“达摩克利斯之剑”。

数据显示,2025年,*ST华西资产负债率高达99.02%,较上年同期的96.43%进一步恶化,而同期行业平均水平仅为62.51%。截至2026年一季度末,这一数字已攀升至99.24%,在已披露数据的同业公司中排名垫底。

与此同时,2026年一季报显示,报告期内,*ST华西营业收入同比下降69.08%,至2.15亿元;归母净利润由盈转亏,至-1837.38万元。

对*ST华西而言,接下来这一年是决定命运的“保壳年”。根据退市规则,若不能在2026年度期末实现净资产转正、内部控制整改达标、持续经营能力得到改善,公司或面临终止上市的最终结局。

截至5月15日收盘,*ST华西报2.02元/股,涨2.54%,总市值约为23.85亿元。

| 金融投资报记者贺梦璐 |