递表港交所的淘车车(Yusheng Holdings Limited),试图用“行业第一”的市场份额证明其规模化路径。

但《财中社》发现,持续亏损、对赌安排与关联依赖,仍构成淘车车上市前必须回应的核心问题。

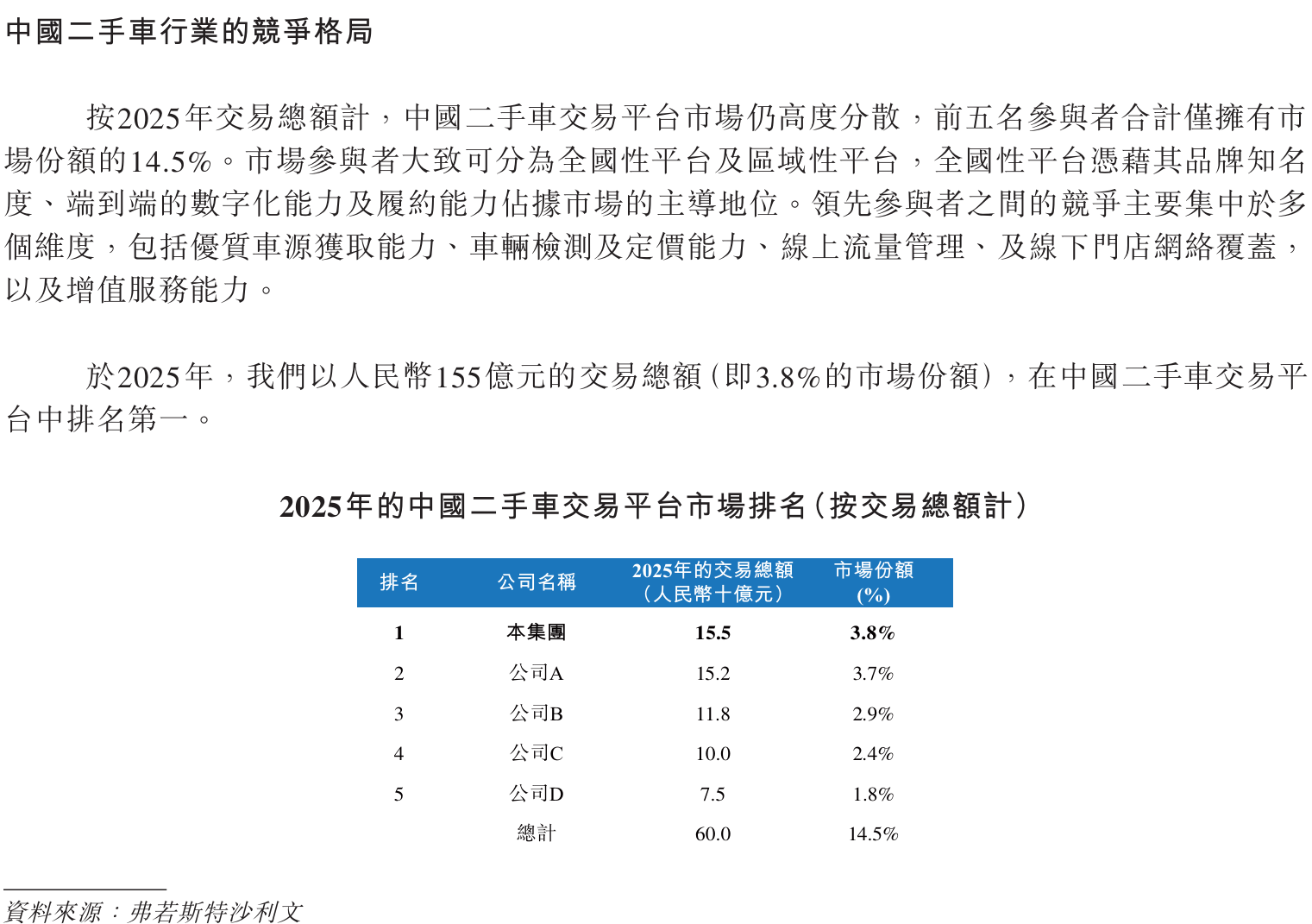

行业第一的光环与分散市场现实

2026年5月6日,淘车车正式向港交所递交主板上市申请。招股书显示,按2025年商品交易总额计算,公司是中国最大的二手车交易平台,市场份额为3.8%。

然而,这一领先优势在当前的行业格局中并算不上明显。

数据显示,行业第二名的市场份额为3.7%,两者的差距仅有0.1个百分点。同时,前五大平台合计也仅占有14.5%的市场,这意味着淘车车所在的仍然是一个高度分散、竞争激烈的初级阶段市场,而非已经形成稳定头部壁垒的成熟赛道。

尽管中国二手车交易市场规模已达约1.3万亿元,并预计将继续增长,但行业集中度尚未显著提升,也意味着头部平台仍需持续投入争夺流量、车源和渠道资源。

在这种市场结构下,单纯的规模领先并不能自动转化为定价权,也难以自发地改善盈利能力。淘车车想要维持当前的微弱优势,后续仍需在线下网络和流量获取上保持高强度的资金投入。

从易鑫拆分出来的重资产样本

这种对资金的持续需求,与其从诞生之初就选定的重资产运营模式密切相关。

淘车车并非独立起步,而是从易鑫集团(02858,以下简称“易鑫”)体系中剥离出来的业务。2018年,易鑫将二手车交易业务独立为今日的上市主体Yusheng Holdings,这一分拆直接决定了淘车车的业务属性。

与母体易鑫偏向轻资产的金融撮合不同,淘车车承担了更多的交易履约职责。从车辆采购、检测、整备,到仓储、展示和销售,每一个环节都伴随着资产的沉重流转。

截至2025年末,公司在全国53个城市运营着62家自营销售中心,拥有9294个展示位。庞大的线下实体网络带来了规模和覆盖能力,但也意味着租金、人力和折旧等固定成本长期存在。

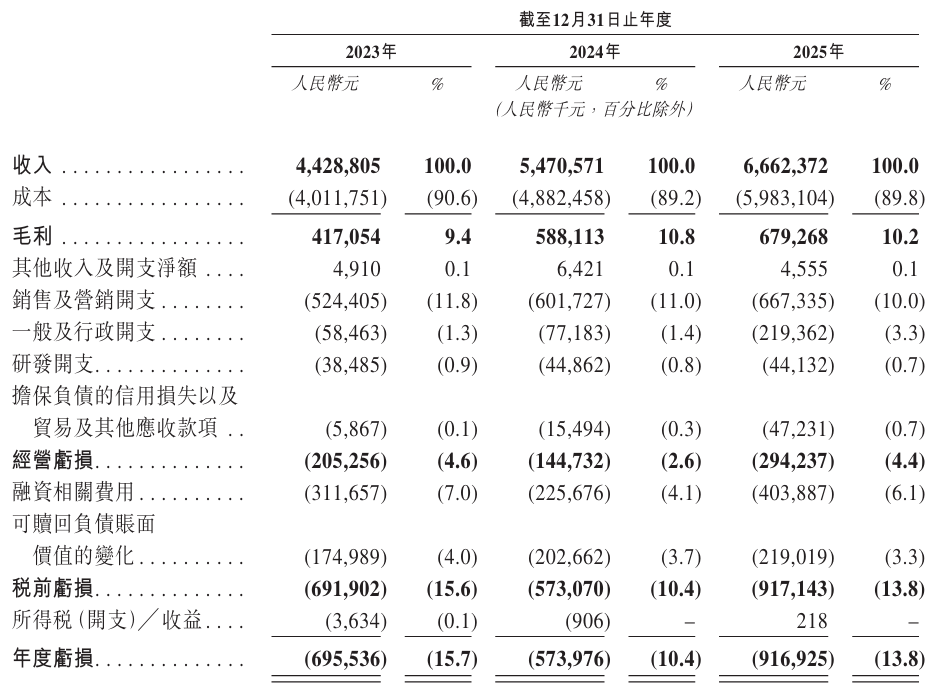

这种重资产模式也直接反映在财务结构上。2023年至2025年,淘车车收入分别为44.29亿元、54.71亿元和66.62亿元;同期净亏损(年度亏损)则分别达到6.96亿元、5.74亿元和9.17亿元,三年累计亏损21.87亿元。

值得注意的是2025年,公司收入虽然同比增长了21.8%,年度亏损却同比扩大了59.8%。收入增长与亏损规模的同步拉大,暴露出其规模扩张与盈利模型之间尚未形成良性闭环。

交易利差微薄与高毛利导流承压

从具体收入结构来看,淘车车最核心的商品销售业务,其利润空间目前被压缩得相当严重。

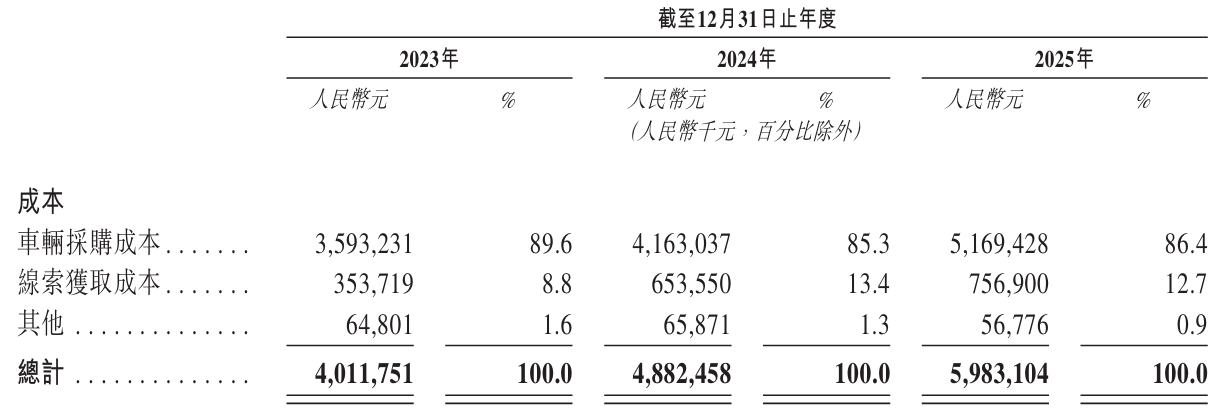

过去三年,公司的车辆采购成本居高不下,长期占据总成本的85%以上。在新车价格竞争持续的背景下,二手车利差空间被反复挤压,导致其零售业务毛利率在2025年仅为7.1%,批发业务更是低至4.1%。

在计入人员、场地和运营成本后,低毛利率也明显压缩了零售业务的盈利空间。

相比之下,平台服务业务28.8%的毛利率明显高于车辆交易本身。淘车车主要通过线下交易获取客户资源,而利润率更高的金融导流业务则承接其中更具价值的消费需求。然而,这部分业务在2025年也出现了毛利率回落的迹象,显示出高利润板块同样在承压。

成本费用膨胀与资产利用效率拷问

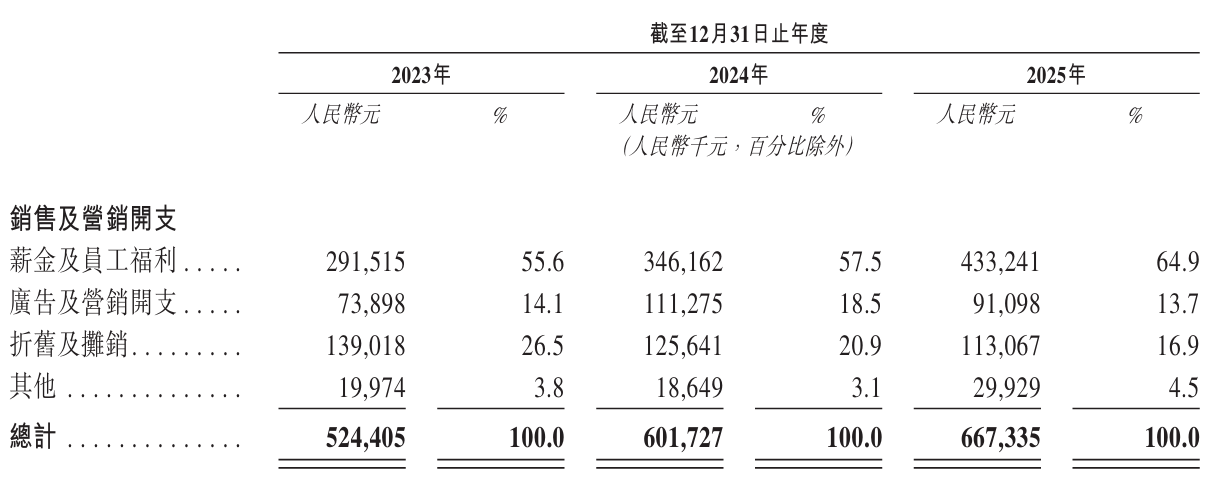

与有限的利差空间相对应的,是淘车车在日常运营和资产管理上显现出来的费用膨胀。

2025年,公司销售及营销开支达到6.67亿元,其中员工成本占4.33亿元。与此同时,招股书披露公司在2025年确认了一笔高达7960万元的受限制普通股股权激励开支,对象表述为“一名顾问”;而据相关媒体报道穿透,该笔数额巨大的激励实际授予了易鑫董事长兼淘车车董事会主席张序安。

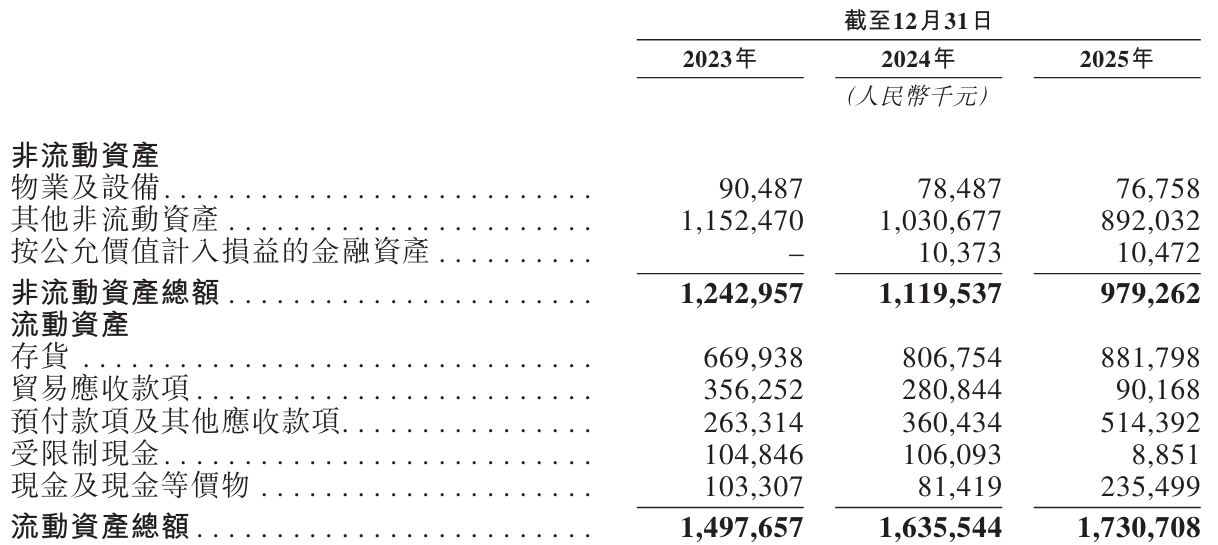

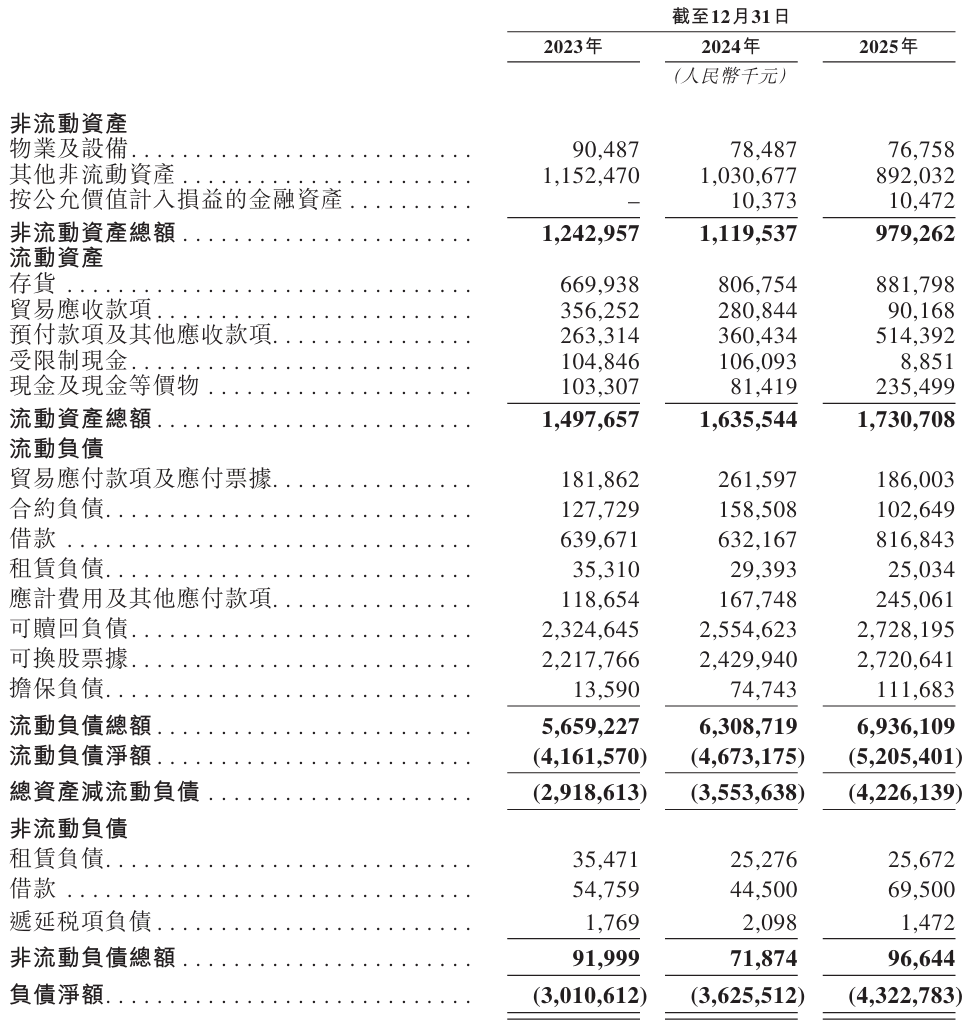

另一个影响资金效率的指标是资产本身。截至2025年末,公司存货高达8.82亿元,占据了流动资产的接近一半,存货周转天数也从2023年的47天拉长至2025年的52天。

伴随存货堆积与业务扩张而来的,还有账面资产质量的减值压力,淘车车三年累计存货跌价损失1.66亿元。二手车是会折旧的资产,每多放一天毛利就掉一档。

如以2025年约19.15万辆交易规模测算,公司当年净亏损对应的单车亏损约为4789元。需要说明的是,如果按照“经调整净亏损”口径计算,公司2025年的单车亏损约为1070元,已剔除股份支付、金融工具公允价值变动等非经营性或会计性项目。两种口径差异的核心在于是否纳入完整财务项目,对于二手车这种低毛利、高周转行业而言,究竟采用哪一口径来衡量单车经济模型,本身也是市场评估其盈利质量时需要厘清的问题。

值得关注的是公司的研发投入。2025年,淘车车研发开支为4413.2万元,研发费用率仅为0.66%。

与此同时,公司在招股书中将“覆盖交易全流程的AI能力体系”列为重要运营支撑,包括动态定价、智能检测、AI客服等功能。对于一家强调数字化能力和运营效率的平台而言,在重资产扩张、持续亏损与资金约束并存的背景下,技术投入的比例、效率与实际转化能力,也将接受资本市场检验。

27亿赎回对赌压顶下的资不抵债

相比经营上的损益,资产负债表上的流动性约束,给淘车车留出的时间窗口更具紧迫性。

截至2025年末,淘车车账面上的现金及现金等价物为2.35亿元。而同期总负债达到70.33亿元,总资产为27.10亿元。这导致其期末所有者权益(负债净额)转为负的43.23亿元,呈现出资不抵债的赤字状态。

在持续亏损与账面现金受限的背景下,最受资本市场关注的是一笔高达27.28亿元的可赎回负债。

根据招股书披露,如公司未能在2027年12月底前完成上市,部分Pre-IPO投资方可触发赎回安排。而如前所述,公司账面可动用的现金及现金等价物仅为2.35亿元,若对赌未能化解,差额缺口极为庞大。

在流动性面临重资产持续消耗的情况下,这次IPO不仅是常规的融资路径,也直接关系到现有资本结构的稳定。

过去几年,淘车车共完成五轮融资,累计吸纳了易鑫系及地方基金等约43.18亿元的资金。截至递表前,公司最新投后估值约为10.02亿美元。

然而,从2023年C轮的9.45亿美元到2026年D轮的10.02亿美元,其在一级市场的估值增幅明显放缓。在对赌期限逐步临近的情况下,通过港股IPO改善资产负债结构,成为公司短期内的核心诉求。

易鑫既是支撑者,也是依赖对象

在淘车车的业务和股权结构中,母体易鑫集团扮演了至关重要的角色。

截至递表前,易鑫持有淘车车44.23%的股权,是其第一大股东。而在业务层面,易鑫也是淘车车最重要的合作方。2023年至2025年,淘车车向易鑫提供平台转介服务产生的收入分别达到6.47亿元、9.12亿元和10.16亿元,长期占其总收入的15%左右。

这意味着,淘车车高毛利的服务业务,很大程度上依赖于与母体“易鑫系”的内部循环。

这种协同关系在商业上提高了体系内部的闭环效率,但从资本市场独立性的角度来看,也意味着淘车车部分盈利能力与关联方深度绑定。未来如何向外部投资者证明其在脱离易鑫支持后的独立经营能力,是其推进IPO过程中很难回避的问题。

不确定性:合规与诉讼

招股书披露的若干合规与诉讼事项,也构成了经营中的不确定性。

首先是品牌商标纠纷。2025年,阿里巴巴集团针对“淘车”相关标识提起诉讼,一审判决要求公司停止使用部分标识并赔偿450万元,淘车车目前已提起上诉。虽然公司表示已将品牌升级为“淘车车”,但对于依赖线上检索与线下门店展示的平台而言,品牌标识的切换仍意味着额外的隐形成本。

此外,在直营网络快速扩张的过程中,公司部分租赁物业存在产权或用途瑕疵,历史上也曾存在社保及公积金缴纳差额。公司解释称,主要原因是“部分雇员不愿承担社会保险及住房公积金相关成本”。根据相关法律法规,公司可能面临未缴金额每日0.05%的滞纳金,以及未缴金额一至三倍的罚款风险。值得注意的是,2025年该部分缺口已大幅收窄至120万元。

尽管相关问题已在逐步整改,但随着网点规模进一步向低线城市渗透,线下经营的合规复杂度并未降低。

同样值得关注的是,公司披露自2026年4月起已全面停止新增融资担保及第三方付款安排,这反映出过去部分业务模式正在经历合规层面的收缩与调整。

同时,公司占比5.9%的海外业务目前主要分布在迪拜及非洲部分市场。在国际供应链和地缘政治波动的背景下,相关地区的物流、保险及地缘风险,也被列为了风险因素。

对于淘车车而言,规模扩张所带来的增长叙事已经相对清晰,但围绕其商业模型的关键约束同样集中:线下重资产网络持续消耗利润、金融导流依赖关联体系以及对赌安排下的资本时间窗口正在收紧。

招股书呈现的是一家二手车平台的扩张路径,但资本市场最终需要回答的问题并不复杂:在交易、金融导流与重资产投入之间,公司是否具备独立于规模扩张的盈利自洽能力。