作为国产云端AI芯片赛道的独角兽,上海燧原科技股份有限公司(以下简称“燧原科技”)正站在科创板IPO的关键节点。

尽管手握四代架构、五款云端AI芯片的技术积淀,且营收保持高速增长,但这家“算力芯片新贵”始终被一层阴影笼罩——其因过度依赖单一股东兼大客户的商业模式,被市场贴上了“腾讯御用芯片”的标签。

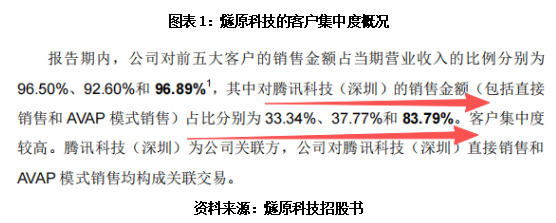

招股书显示,2023—2025年,燧原科技对前五大客户销售收入占比始终维持在92%以上,2025年更是高达96.89%;其中,该公司对腾讯科技(深圳)有限公司(腾讯的子公司)的销售收入占比从2023年的33.34%一路飙升至2025年的83.79%。

这意味着,2025年,燧原科技每实现100元营业收入,就有近84元来自腾讯,其经营发展几乎高度依赖这一单一客户“输血”。

需注意的是,腾讯与燧原科技的绑定远超单纯的供需关系,腾讯及其关联方以20.26%的持股比例,稳居燧原科技第一大股东之位,形成“大股东+第一大客户”的深度绑定格局。

然而,这种看似“稳固”的合作关系背后,潜藏的却是燧原科技商业化版图的脆弱底色。

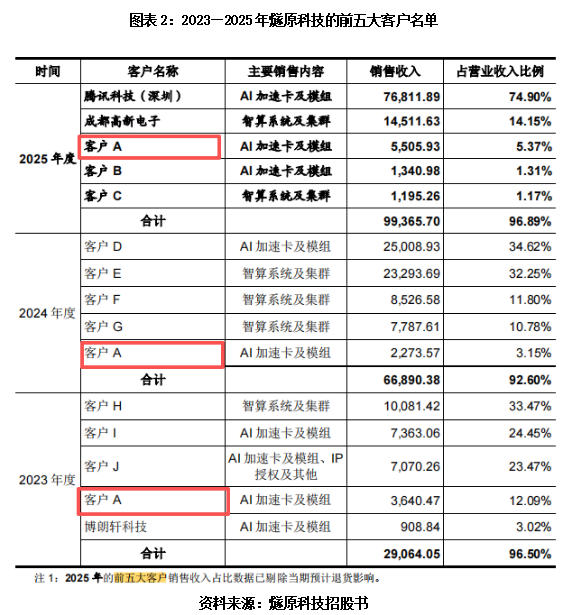

招股书显示,2023—2025年,除了客户A,燧原科技其余前四大客户每年均频繁更迭。这一现象折射出,燧原科技在公开市场中缺乏能够稳定复购的大中型客户,抗风险能力不足。

更重要的是,稳定合作的客户A实为腾讯科技指定的销售对象。招股书显示,报告期内,燧原科技除直接向腾讯科技(深圳)销售产品外,还通过AVAP模式(公司按照终端客户的指定要求向其认可的整机厂商或系统集成商供货的交易模式),向腾讯指定的客户A、客户D、客户J等服务器厂商销售。这种销售模式本质上仍是燧原科技围绕腾讯的需求展开业务。

在AI芯片国产化提速、行业竞争白热化的当下,燧原科技究竟是具备独立竞争力的市场化芯片企业,还是腾讯体系下的“专属算力芯片供应商”?其客户拓展能力,能否支撑起一家上市公司的可持续经营?这成为资本市场颇为关注的话题。

针对上述问题,时代商业研究院向燧原科技发函并致电询问,但截至发稿,对方仍未回复相关问题。

对于燧原科技与腾讯的关联交易,上交所在首轮审核问询函中要求燧原科技说明报告期内公司向腾讯科技及其关联方进行关联销售的合理性和必要性;腾讯是否可通过向其他供应商采购实现对公司产品的有效替代;若腾讯终止采购或销售合作,对公司业务连续性的具体影响,是否存在替代方案。

燧原科技则在首轮问询函回复文件中称,公司向腾讯科技及其关联方销售金额占比持续提升,是公司基于自身发展阶段和有限资源采用“优先单点突破、后续以点带线、逐步以线带面”战略的结果,具有商业合理性。

燧原科技同时强调,AVAP模式下的相关订单条款未设置捆绑销售、最低采购量等限制公司经营自主的约定,公司在客户拓展、技术研发等方面享有完全经营自主权。

然而,市场的担忧并未因此打消。资本市场过往案例反复印证,当一家企业同时绑定“大股东+第一大客户”,这种双重身份在大股东战略转向、利益分配调整、行业竞争格局变动时,极易引发合作逻辑生变。高度依赖单一主体的商业模式,几乎天然缺乏风险缓冲与抗冲击能力,一旦大客户出现战略收缩、需求转移或供应链替换,该类企业业绩往往会面临断崖式波动。

值得警惕的是,在5月13日举行的腾讯股东大会上,董事会主席兼CEO马化腾对AI业务作出了一番耐人寻味的表态:“一年前我们以为上了船,后来发现那个船漏水了,现在感觉站上去了,还坐不下去,还是希望船速能快一点。”

这番对AI业务“船不稳、速度慢”的审慎表态,是否预示腾讯将对AI算力投入节奏、采购策略、供应链结构进行新一轮调整?而与腾讯深度绑定、身处“一条船”上的燧原科技,又将如何承受来自大股东战略变化的潜在冲击?

围绕大客户依赖的连环拷问,仍悬在燧原科技的头顶,成为其IPO之路上无法回避的核心命题。