5月19日晚间,达瑞电子(300976.SZ)公布,公司于2026年5月19日与东莞运宏及其股东杨波签署《 东莞运宏模具有限公司股权投资协议》,公司以自有资金人民币7000万元受让杨波(简称“原股东”或“股权转让方”)本次交易前持有的东莞运宏70%股权。本次交易完成后,公司将持有东莞运宏70%股权,东莞运宏(标的公司)将成为公司的控股子公司,纳入公司合并报表范围。本次交易不构成关联交易,也不构成重大资产重组。

资料显示,东莞运宏模具有限公司成立于2005年1月11日,是一家专注于风冷和液冷散热核心部件及相关热管理产品的研发、生产和销售的厂商,产品广泛应用于消费电子等领域。主要客户包括富士康、宝德(Boyd)、立讯技术等。

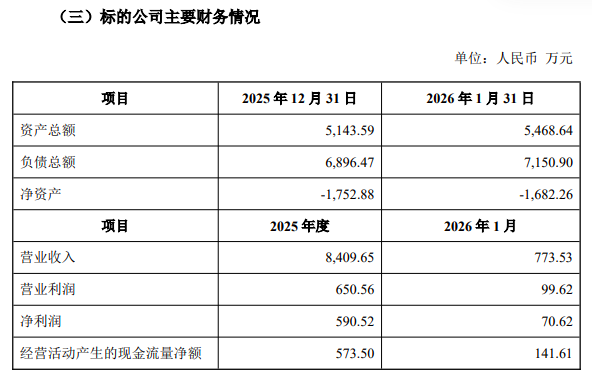

公告显示,本次交易由中水致远资产评估有限公司对东莞运宏股东全部权益的市场价值进行了评估,评估基准日为2026年1月31日。在评估基准日,东莞运宏母公司口径的资产总额账面价值5474.90万元,负债总额账面价值为7151.47万元,所有者权益账面价值为-1676.57万元。

评估结论采用收益法的测算结果。经评估,于评估基准日东莞运宏股东全部权益价值为9900.00万元,与账面所有者权益相比评估增值约1.16亿元,增值率690.49%。

然而,从标的公司财务来看,这是一家典型的“资不抵债”的企业。截至2026年1月31日,东莞运宏资产总额5468.64万元,负债7150.90万元,净资产-1682.26万元;2025年营收8409.65 万元,净利润 590.52万元。

对于本次交易目的,达瑞电子表示,本次交易旨在通过横向收购热管理领域优质标的,推动公司业务从消费电子和新能源行业的精密功能及结构件领域进一步延伸至热管理赛道,进一步优化公司业务布局,深化与电子科技领域优质客户的合作关系,持续巩固并提升公司的核心竞争力,为公司长远发展注入新动能。

达瑞电子称,当前热管理赛道市场空间持续扩容,标的公司专注于风冷和液冷散热核心部件及相关热管理产品的研发、设计与生产,兼具热仿真研发、结构设计与精密模具开发能力,熟练掌握精密冲压、高密铲齿、CNC加工、回流焊、真空钎焊等多种工艺,可为客户提供可靠的热管理方案及产品。本次交易契合行业发展态势,有助于公司借助标的公司成熟的研发生产能力、热管理技术积累及客户资源,缩短技术研发与市场拓展周期,快速切入高潜力赛道领域。

值得注意的是,这是一场“对赌式”的避险收购。

原股东、标的公司实际控制人杨波承诺:2026年经审计的扣非净利润不低于1000万元;2026年-2028年三年累计经审计的扣非净利润不低于4500万元。业绩补偿触发条件是,在业绩承诺期内,若2026年实现的扣非净利润低于当年承诺净利润的90%,杨波应向达瑞电子进行业绩补偿;在业绩承诺期届满时,若业绩承诺期内累计实现的扣非净利润低于累计承诺净利润的 90%,杨波应向达瑞电子进行业绩补偿。业绩补偿采用现金补偿方式。

协议还规定,若标的公司原股东违约,需支付交易价款20%的违约金。同时,原股东持有的剩余30%股权被长期锁定,用于保障业绩补偿的实施。

从达瑞电子的业绩来看, 2025年全年公司实现营收31.88亿元同比增长24.24%;归母净利2.82亿元,同比增长16.72%;经营现金流2.58亿元,同比增长145.76%,业绩表面稳健。

2026年一季度,公司营收8.02亿元,同比增长21.7%;归母净利7198万元,同比增长25.8%,但经营现金流-2246.81万元,同比骤降180.33%,主因采购与职工支出增加,盈利质量显著承压。

达瑞电子一季度的经营性现金流为负,叠加7000万元的现金支出,将对公司的资金链提出更高要求。

此外,2025年,达瑞电子商誉减值1247.07万元(子公司山东誉正),叠加本次收购预计新增商誉,减值风险陡增。达瑞电子坦言,若标的公司未来经营状况未达预期,将触发商誉减值的风险,从而对公司未来经营业务产生不利影响。

来源:读创财经