5月19日,具身智能机器人企业乐聚智能(深圳)股份有限公司(下称“乐聚”)的创业板IPO获受理,拟募资26亿元。

南都记者此前了解到,乐聚起初将登陆科创板作为上市目标。这一转变或与创业板新政有关。深交所自4月24日启用创业板第四套上市标准,旨在为新兴产业和未来产业领域优质创新创业企业提供更好的金融服务。

第四套上市标准有两项指标:其一,“预计市值不低于30亿元,最近一年营业收入不低于2亿元,最近三年营业收入复合增长率不低于30%”,突出成长性要求,主要面向新兴产业领域优质创新创业企业;其二,“预计市值不低于40亿元,最近一年营业收入不低于2亿元,最近三年累计研发投入不低于1亿元且占最近三年累计营业收入的比例不低于15%”,突出创新性要求,主要面向未来产业领域优质创新创业企业。

乐聚选择了对标第四套上市标准的第一项指标。招股书中称,综合考虑同行业可比上市公司估值情况,乐聚预计市值不低于30亿元,且2025年营业收入为2.58亿元,近三年营业收入复合增长率为118.68%。招股书显示,乐聚最近一次融资的投后估值仅为43.27亿元,不到此前外部第三方平台预测的90亿元估值的一半。

乐聚也成为首家依据第四套上市标准冲刺创业板IPO的企业。与之不同的是,宇树科技和云深处这两家“杭州六小龙”具身智能公司,目前正谋求科创板上市。

尚未盈利,2025年营收为宇树科技的15%

这三家具身智能机器人公司中,乐聚是唯一尚未盈利的企业。招股书显示,2023年至2025年,乐聚归母净亏损分别为4111.61万元、5922.98万元和6977.94万元,扣除非经常性损益后归母净亏损分别为4897.27万元、6397.43万元和7763.83万元。

乐聚在招股书中对此解释称,人形机器人行业具有研发周期长、资金投入大、技术迭代快的特征,且行业当前整体处于商业化初期阶段。“公司持续加大核心技术和产品研发投入,收入规模与盈利水平尚未与持续高投入相匹配。”公司方面预期最早可于2028年实现扭亏为盈。

由于基数小,具身智能公司近年来营收大幅攀升,乐聚亦不例外。2025年,乐聚营收约为2.58亿元,而2023年和2024年分别仅有5398.83万元和5550.03万元。2025年营收大增,得益于核心产品全尺寸人形机器人“夸父”系列的出货。这款机器人2025年销售收入达1.78亿元,占比68.86%,销售同比增长约12倍,每台平均销售单价为30.81万元。

招股书介绍,2025年,乐聚对外销售了577台“夸父”系列人形机器人,在科研教育、商业服务、数据采集、工业制造等多场景开始应用。其中,在中标全国多个地方数据采集中心建设的招投标项目后,数据采集应用领域的收入占比达44.94%,成为当年第一大应用场景收入来源。而尚处于早期的工业场景实现收入689.36万元,占“夸父”系列营收的3.88%。

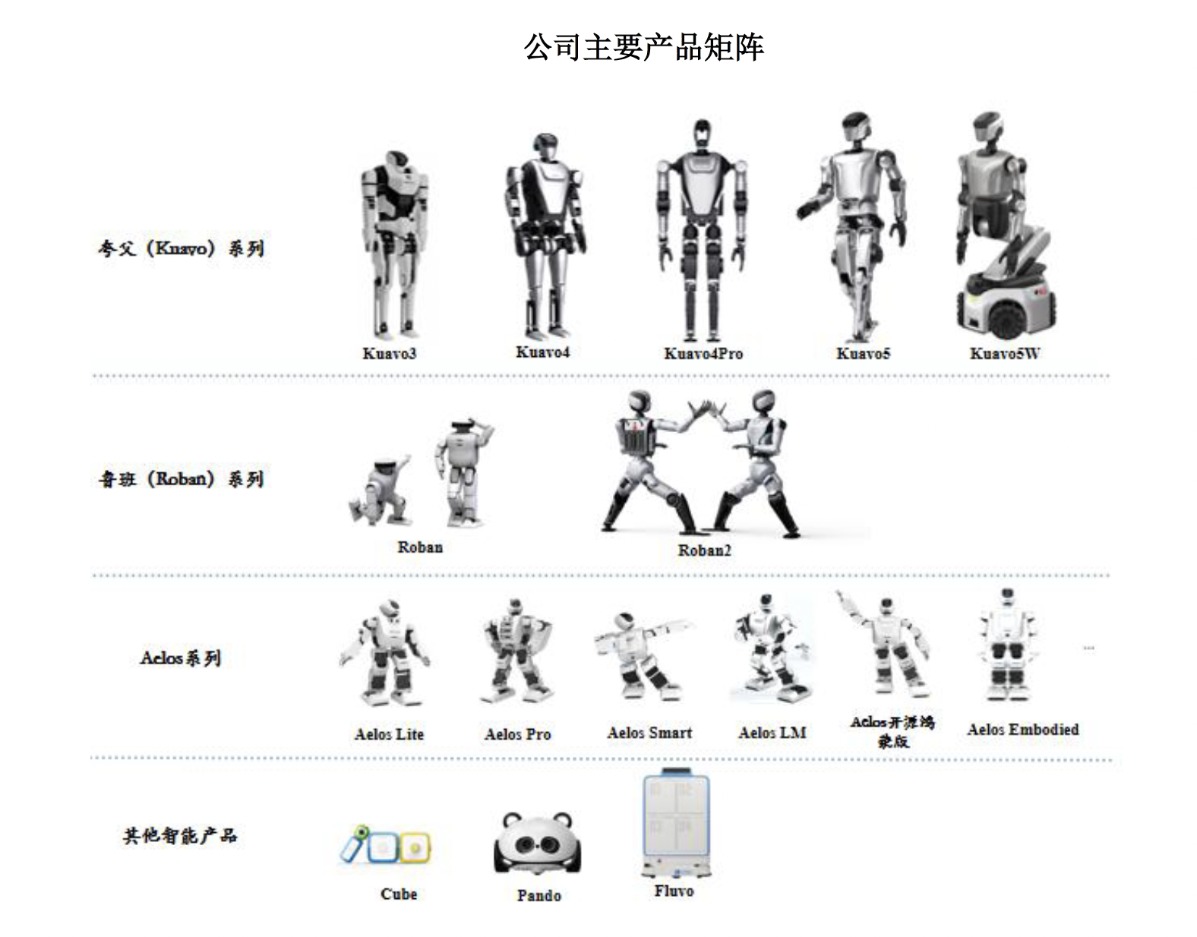

乐聚的其他产品线以中小型人形机器人为主,面向教学场景,营收占比和平均单价均较低。

乐聚的产品体系。图:招股书

在“出海”布局上,乐聚的步伐较慢。2023年至2025年,公司境外营收的占比在1%上下浮动。相较而言,在2025年,宇树科技约四成营收来自于海外,而云深处的境外营收也从此前10%左右,提升至18.12%。包括智元机器人、星动纪元等一批头部具身智能公司,“出海”正成为一项重要的市场战略。

引入“生态打法”,贡献关联公司近一半营收

招股书完整地披露了乐聚的产业链布局。

目前,乐聚拥有17家控股子公司,其中经营规模相对较大、对公司经营业务及发展战略相对重要的子公司有7家。这些控股子公司分散在全国各地,大多负责人形机器人的产品销售工作。

另外,乐聚还参股了23家公司,其中经营规模相对较大、对公司经营业务及发展战略相对重要的参股公司有2家,分别为东方元启和无锡泉智博。

东方元启是乐聚与东方精工(002611.SZ)发起设立的合资公司,乐聚在当中持股20%。该合资公司被用来建设人形机器人自动化生产组装产线,提高整机生产能力。招股书介绍,该产线已于2026年3月建成并投入生产。

而对于无锡泉智博,乐聚不仅持股5.73%,还向其大量采购关节模组零部件。无锡泉智博的采购金额占乐聚全年采购总额比例为17.20%,其中,向其采购关节模组占同类产品采购金额比例为82.82%,存在对单一供应商采购集中度较高的情形。

招股书披露,2025年,无锡泉智博营收7221.81万元,实现盈利,净利润为558.12万元。这当中,乐聚采购其关节模组的金额达到3571.08万元,占到无锡泉智博去年营收的49.45%。

除了从事关节模组研发的无锡泉智博,乐聚还广泛投资布局了具身智能操作系统研发、数据采集中心运营、物流场景应用方案开发、数据平台开发、汽车/机械制造场景应用方案开发、灵巧手研发、具身智能模型研发等一系列的创业公司。这种做法,与智元机器人发起的所谓“生态打法”尤为相似。

乐聚表示,控股子公司主要系公司根据业务发展及经营体系建设需要而逐步设立;参股公司则系公司顺应人形机器人行业生态化发展趋势,通过新设、参股、合资等方式,对产业链上下游核心环节及重点应用领域进行的战略布局。