国星宇航于2026年5月14日第三次递表港交所。在这份最新招股书中,高调的AI太空智算故事背后,是持续扩大的亏损、面临周转压力的应收账款以及常态化的发射技术变量,多重财务与执行层面的考验同步浮现。

从“AI+卫星”到“太空智算”:资本故事重构

作为国内较早聚焦“AI+卫星”领域的探索者,国星宇航在前两次冲刺港股IPO时,主要强调其在民营AI卫星领域的先行者身份。从发射“中国首颗AI应用卫星”“首颗AI智算卫星”,到组建AI智算卫星星座,公司的战略蓝图逐步展开。尽管彼时其天基算力网“星算计划”已现雏形,但整体仍偏向远期蓝图。而在此次最新更新的招股书中,国星宇航不仅补齐了2025年的财务数据,还顺势将其资本故事升级为更为宏大的“太空AI智算”体系。

这一故事的升级,紧扣着全球商业航天赛道的新风向。随着国际头部商业航天企业SpaceX陆续强化太空算力与轨道数据中心概念,国星宇航在过去数月中,试图通过三项在轨技术验证,证明其天基算力已从概念阶段走向商业化应用:2025年11月,公司完成阿里千问通用大模型在轨部署;2026年1月完成字节跳动多模态大模型在轨部署,并实现图片推理;2026年3月,完成地面机器人调用太空算力验证,并通过了中国信通院全部19项测试。这种技术叙事的重构,显然意在与全球商业航天赛道的最新估值逻辑形成更直接的呼应。

三年累亏近6亿:高估值与基本面的拉扯

然而,宏大的技术叙事并未扭转其基本面仍在失血的财务现实。资本市场对国星宇航的估值表现出较为明显的青睐,2026年4月,公司完成了最新一轮融资,募集资金总额为35.5亿元,投后估值被推升至115.54亿元。根据弗若斯特沙利文的资料,按2025年的收入计,国星宇航在管理卫星行业全价值链的中国民营商业航天公司中排名第二。

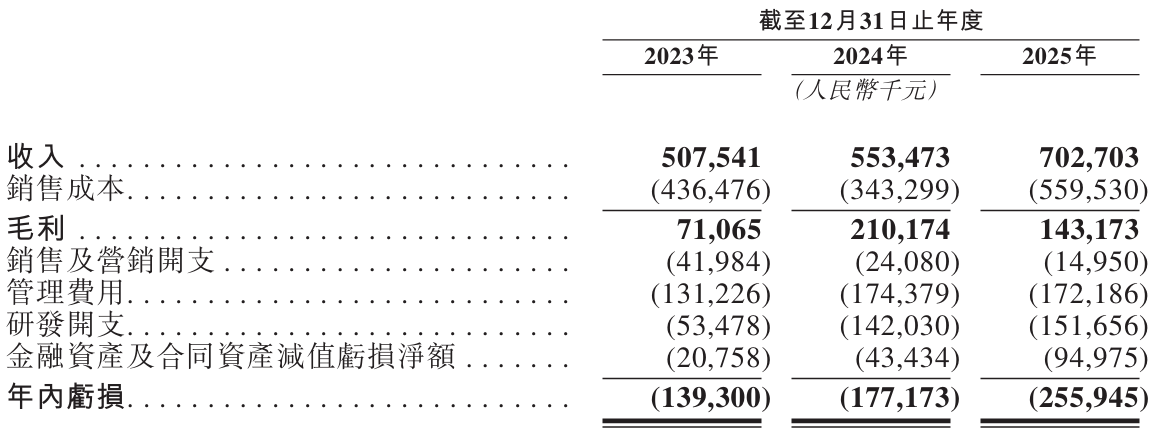

但是,攀升的估值与公司的利润指标形成了一定的引力撕扯。财务数据显示,2023年至2025年,国星宇航的营业收入分别为5.08亿元、5.54亿元和7.03亿元。与之相随的,是净亏损的同步放大。这三年间,公司亏损分别达到1.39亿元、1.77亿元和2.56亿元。仅仅2025年一年的亏损额,就同比扩大了44.6%,三年累计净亏损超5.73亿元。

对于收入增长与亏损扩大并存的背离,国星宇航在招股书中归因于公司仍处于业务的早期爬坡阶段,需要持续承担高额的研发开支。2023-2025年,国星宇航的研发开支分别为5347.8万元、1.42亿元和1.52亿元,三年累计投入3.47亿元,绝对金额并不高,但2025年的研发费用率达到21.58%。

研发开支虽然帮助公司构建了一定的技术壁垒,但这种高投入模式何时能跨越商业化拐点,并转化为稳定的账面利润,仍是目前市场关注的焦点。

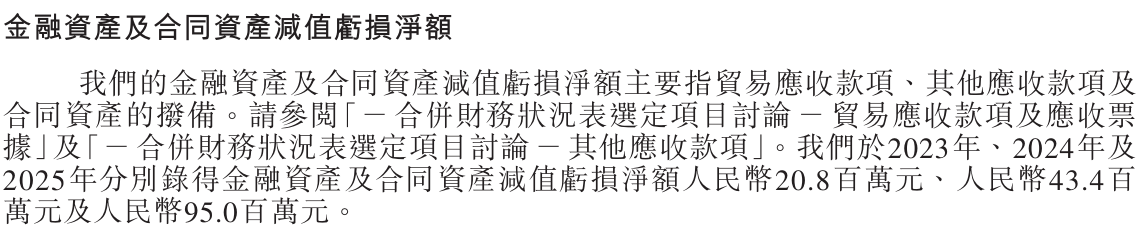

应收账款坏账拨备与现金流的财务博弈

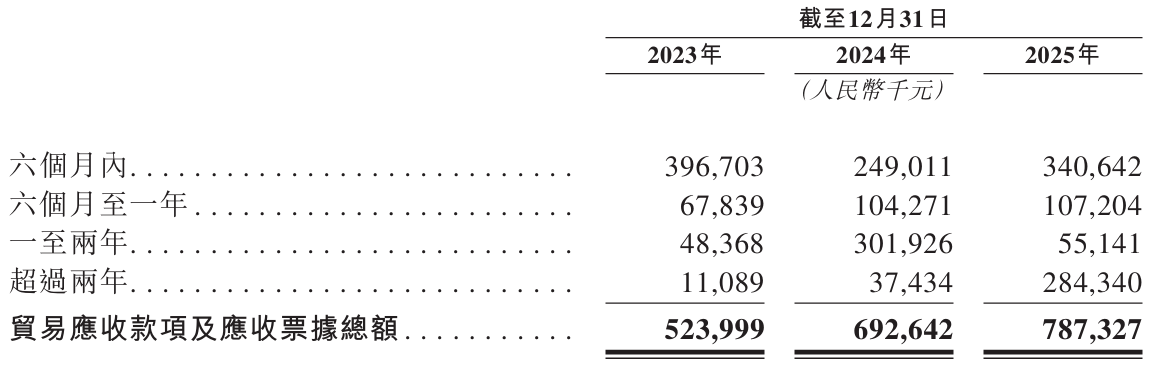

如果说研发投入是主动的战略选择,那么高达6.31亿元的应收账款,则是国星宇航目前面临的较为突出的财务压力。

截至2025年末,国星宇航的贸易应收款项及应收票据高企,占到了公司总资产的24.3%。更为具体的风险体现在账目结构上——在这些应收款中,账龄超过两年的款项达到2.84亿元。

由于回款周期拉长,截至2025年底,国星宇航针对贸易应收款项及应收票据计提的亏损拨备总额已达到1.57亿元。这在严重减损账面利润空间的同时,也折射出资产质量的真实水平。

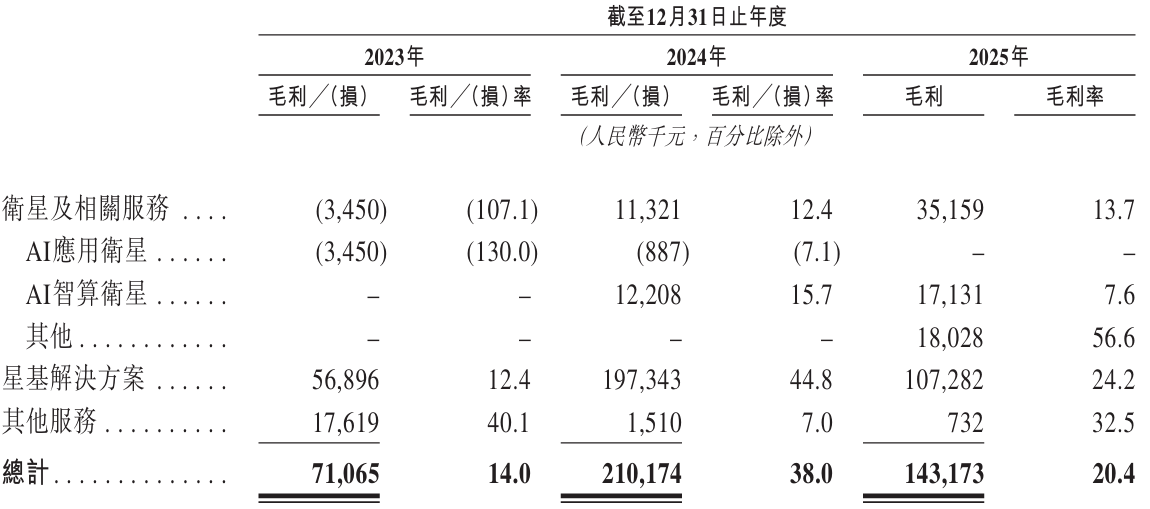

盈利能力的稳定性同样在经受考验。招股书显示,2023年至2025年,国星宇航的综合毛利率分别为14%、38%和20.4%。2025年的毛利率相较于前一年近乎腰斩,主要是由于核心业务“星基解决方案”的毛利率从44.8%下滑至24.2%。毛利率的剧烈波动,反映出民营航天企业在面对高昂材料费用与发射服务成本时,其盈利模式的规模效应尚未完全稳定。

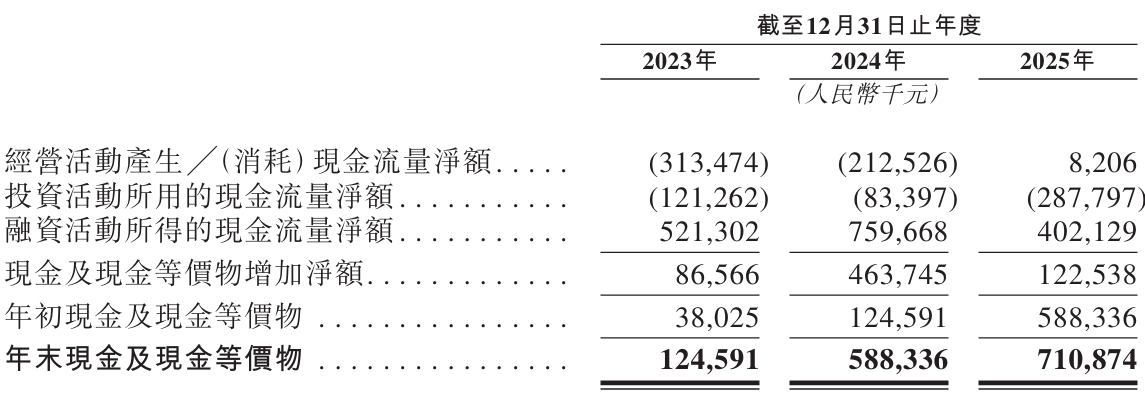

不过,从现金流角度看,公司财务指标表现出一定的改善迹象。2025年,国星宇航经营活动现金流净额转正至820.6万元,较前两年分别净流出3.13亿元和2.13亿元的情况有了明显好转。但在应收账款总规模仍处高位、历史拨备沉重的情况下,这一经营现金流的改善是否具备持续性,仍有待后续账期回收的实际验证。

在手订单与发射变量的履约考验

支撑其天基算力故事持续推进的,是其庞大的在手订单储备。招股书显示,截至2026年5月,国星宇航持有37颗待交付AI卫星订单,合约总值达12.31亿元。但在在手订单充足的同时,其客户结构的集中度也在报告期内逐年攀升。

2023年至2025年,前五大客户收入占比分别为56.1%、77.5%和78%。这意味着公司近八成收入系于五家客户,其中最大单一客户贡献了26.4%的收入。在行业竞争加剧的背景下,头部客户预算调整或项目节奏变化,都会对收入确认与回款安排形成直接影响,这也让12.31亿元的在手订单在转化为实际营收时,面临着更高的不确定性。

与此同时,国星宇航还要承受航天制造与发射环节固有的物理技术风险,这对订单的最终交付形成了常态化考验。

2026年1月,国星宇航遭遇了一次技术挫折。在一场未能成功的太空发射任务中,公司损失了两颗实验卫星:一颗是成本约600万元、用于内部研发测试的实验卫星;另一颗则是合约价值约250万元、原计划出售给客户的定制3D打印实验卫星。

按照协议,这一发射失败造成的直接损失由国星宇航承担。公司不仅需要消化这笔已投入成本,还需要额外承担约240万元的重新研制费用。尽管国星宇航表示该事件不会对整体业务造成重大不利影响,但发射环节的技术变量如何与客户的交付节点、营收确认精准匹配,已成为其供应链履约管理中的常态化考验。

目前,国星宇航正在推进由2800颗AI智算卫星组成的“星算计划”,旨在通过批量化制造提升规模经济能力。但在天基算力网络仍处于投入阶段、盈利路径尚未完全验证的背景下,国星宇航此次第三次递表,资本市场也将继续观察其技术投入、订单兑现与财务改善之间能否形成更稳定的闭环。