耐火材料龙头企业北京利尔(002392.SZ) 5月19日晚间公告称,公司拟以9.9亿元收购洛阳联创锂能科技有限公司(以下简称“联创锂能”“标的公司”) 共计65.9743%的股权。本次交易前公司已持有联创锂能10%股权,交易完成后将直接持有联创锂能75.9743%股权,联创锂能将成为公司控股子公司,纳入合并报表范围。

公告显示,北京利尔实际控制人赵继增持有联创锂能5%的股权,并担任联创锂能的董事。本次交易构成上市公司向共同投资的企业购买非关联人投资份额而形成增加投资份额,应当以上市公司的购买投资份额的发生额作为计算标准,适用《股票上市规则》关联交易的相关规定。

资料显示,洛阳联创锂能科技有限公司是国内集研发、设计、制造于一体的专业硅负极材料企业。联创锂能是国内率先掌握兼顾高首效、高容量、低残碱、耐产气、低硅晶于一体的预锂硅氧负极材料及生产装备企业之一,同时也是国内全面掌握从原料树脂合成到新型硅碳生产以及吨级大型硅碳生产专用工程装备制造的高新技术企业之一。

尽管本次收购的标的联创锂能顶着“国内少数掌握预锂硅氧技术”的光环,但其财务数据并不好看。

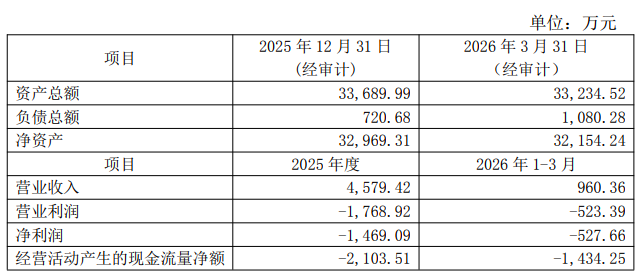

公告显示,2025年全年和2026年一季度,联创锂能净利润分别亏损1469.09万元和527.66万元;经营活动产生的现金流量净额分别为-2103.51万元、-1434.25万元。

备受关注的是,联创锂能年产1万吨硅碳负极材料产线已完成所有土地购置与公用工程建设,一期2000吨产线已完成主体厂房建设,正在进行设备安装调试,预计下半年投产。换言之,标的公司年产1万吨级硅碳负极材料量产线正在建设中甚至还没投产,目前处于“一边亏钱、一边建厂”的阶段。

更令人咋舌的是估值。以收益法评估,在持续经营等假设条件下,联创锂能股东全部权益于评估基准日2025年12月31日账面价值3.44亿元,评估值15.11亿元,增值额为11.67亿元,增值率高达339.56%。

这意味着,北京利尔不仅是在“接盘”一家未盈利的公司,更是在其产品尚未大规模商业化之前,支付了极高的溢价。尽管公司解释称这是基于收益法的评估,反映了未来的盈利能力,但对于一家账面现金并不宽裕的公司来说,这种高溢价收购无疑增加了巨额的商誉减值风险。

对于本次收购目的,北京利尔表示,公司在夯实高温材料主业的同时,寻求具有良好市场潜力的细分品种以及具有行业领先性的技术及产品,实现公司在传统业务基础上的转型升级,打造公司新的收入与利润增长点。这也是公司长期战略目标的重要组成部分。公司主业下游为钢铁行业,近年来需求增速放缓,公司在努力提升主业市占率的同时,希望围绕新能源材料打造公司持续稳健增长的第二增长曲线。

从北京利尔自身来看,根据2026年一季报和2025年年报,虽然公司营业收入和归母净利润均维持增长,但扣非净利润在2024年、2025年和2026年一季度持续下滑,同比分别下降19.17%、15.88%和12.22%。

另外一个危险的信号出现在现金流上。2026年一季度,公司经营活动产生的现金流量净额为-2.13亿元,不仅为负,甚至比去年同期进一步恶化,同比下降17.54%。

值得一提的是,北京利尔主要客户是回款周期长的国有钢企,而上游原材料供应商却要求现结,这导致公司应收账款高企至30.82亿元,严重占用了营运资金。为了缓解流动性危机,公司在2026年1月抛出10.34亿元的定增预案,其中有高达3.1亿元将直接用于补充流动资金,占募资总额约30%。

即便在这种 “地主家也没有余粮” 的财务状况下,北京利尔依然要拿出近10亿元现金去收购一家亏损企业,其资金压力可想而知。

对此,北京利尔提示风险称,本次收购是基于公司战略发展的需要及对新能源行业市场前景的判断。在未来实际经营中,可能面临行业政策、市场变化、经营管理、技术研发等方面的不确定因素,投资收益存在不确定性。标的公司尚处于亏损状态,当前产能规模较小,量产产线尚未投产,后续存在经营业绩不达预期的风险。标的公司量产产线尚在建设中,后续存在产线建设进度不及预期的风险。 公司将采取相应的策略、管理措施加强风险管控,不断积极防范和应对风险。

来源:读创财经