进入5月中旬,全球芯片市场经历了一轮明显的震荡调整。5月18日,A股成交额回落至2.89万亿元,为5月以来首次跌破3万亿关口,市场交投情绪降温。资金流向看,当前市场呈现明显的结构性特征,A股科创芯片设计指数同步回调。如何看待当前调整?本轮AI行情是否已到尽头?全球芯片产业链的高景气度会因短期波动而改变吗?

当下不妨从全球市场联动、产业链景气度、国产替代进程等维度,梳理AI板块当下仍旧值得关注的核心逻辑,以及科创芯片设计赛道的投资价值。

AI浪潮重构底层逻辑,芯片产业迈入超级增长期

如果要问5月以来A股最火的主线,十个人里可能有九个都会回答:科创芯片。

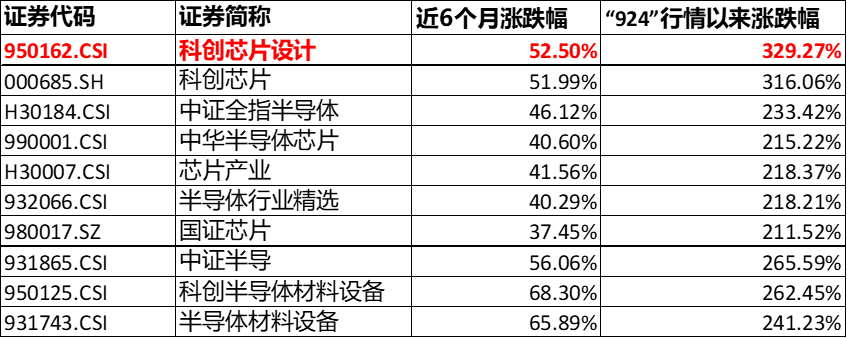

人人都知道芯片在涨,可真正问你:半导体芯片里到底买什么最赚钱?大多数人都会犹豫、迷茫,甚至踏空。但数据最诚实:截至5月15日,科创芯片设计自“924”行情以来涨幅超320%,在这轮由存储周期引爆的半导体行情中,弹性最强、涨幅最猛。

半导体芯片主流指数涨幅一览

数据截至2026.5.15,指数历史表现不代表未来。“924”是指2024年9月24日以来。

世界半导体贸易统计组织(WSTS)数据显示,2025年全球半导体销售额达7917亿美元,同比增长25.6%,创历史新高;2026年全球半导体市场规模有望突破1万亿美元,较此前预期提前4年。其中,AI芯片的贡献最为突出,德勤预测2026年生成式人工智能芯片收入将接近5000亿美元,在全球芯片销售额中占比接近半壁江山,但其产量不足2000万片,约占总销量0.2%。

AI大模型的训练与推理,对存储芯片的带宽、容量和能效提出了指数级的需求——参数规模每扩大十倍,存储需求需要扩大十五倍。Counterpoint Research数据显示,2026年第一季度,内存价格较2025年第四季度末环比上涨80%-90%,DRAM、NAND及HBM全品类价格均创历史新高。中信证券指出,Agent AI时代存力为核心,AI驱动的需求爆发与原厂扩产错位致使缺货常态化,供不应求至少持续至2027年。

(数据来源:WSTS、Counterpoint Research、中信证券)

科创板:国产替代的主阵地,融资并购活力充沛

科创板融资环境持续优化,国产GPU明星企业纷纷登陆科创板,一上市就成为市场焦点。截至2026年5月11日,2020年以来超80%的半导体企业都选择在科创板上市,从芯片设计、晶圆制造,到关键材料、核心设备,全产业链全覆盖,妥妥的国产替代主阵地。

今年还有一个大期待——万众瞩目的国产存储龙头,有望登陆科创板!其业绩更是炸裂:2026年一季度收入508亿元,同比狂飙719.13%;净利润330.12亿元,日均赚近4亿元,实力直接拉满。

不止IPO扎堆,半导体行业最重磅的产业整合也在科创板上演。前不久,芯片代工巨头约406亿元的晶圆代工资产整合正式过会,被称作科创板史上最大规模的发行股份购买资产交易之一。完成整合后,12英寸晶圆制造能力将大幅强化,国产晶圆代工的"硬实力"再上一个台阶。

(数据来源:上交所,截至2026.5.18)

现在轮到观察宏观变量了吗?机构观点深度梳理

1、中信证券:调整何解?重返杠铃结构

中信证券指出,此轮结构性行情的资金驱动力主要来源于存量调仓和融资盘流入,TMT成交占比阶段性见顶后,预估全A换手率会逐步回落至1.8%以下。特朗普访华确立了中美关系回到"竞争但不冲突"的框架,但市场情绪可能是阶段性高位,一旦情绪回落,全球流动性收紧预期在投资者决策中的影响权重可能会开始上升。市场或将重返AI+能化的"杠铃结构",继续密切关注国产AI的进展,硬件侧"量"的逻辑爆发仍然是目前AI链条上预期差较大的方向,而国产模型的进步有望推动云服务量价齐升,看好国产算力、云平台。

来源:中信证券A股策略聚焦:调整何解?重建杠铃结构,2026.05.17

2、东吴证券:"科技扩表",这次不一样?

东吴证券指出,科技革命正在深刻重塑"扩表",即价值创造与经济扩张的底层路径。"科技扩表"的意义在于,经济企稳与增长的核心逻辑正从依赖政府刺激的外生驱动,转向科技革命带来的内生动能,这种内生增长更容易形成自我强化的正向循环【企业capex上行→盈利改善→市值提升→居民财富增加→消费扩张】。

对于A股近期很多投资者开始关注风格切换的拐点,此前美元流动性是判断市场周期拐点的核心指标,而近年市场已经明显进入"宏观因素让位微观产业发展"的新阶段,产业层面的景气度与基本面变化成为决定行情走向的关键变量。

诚然,近期全球流动性收紧信号持续显现,对成长风格构成估值压制,叠加前期获利盘丰厚,市场短期止盈与调整或有释放诉求。但中期科技主线的逻辑并未改变。只要不出现大厂削减资本开支或者融资困难等情况,潜在的27年订单和业绩预期上修机会仍有望推动行情更进一步。

来源:东吴证券策略周评:"科技扩表",这次不一样?,2026.05.17

3、兴证策略:海外映射视角下,国内AI行情的扩散方向

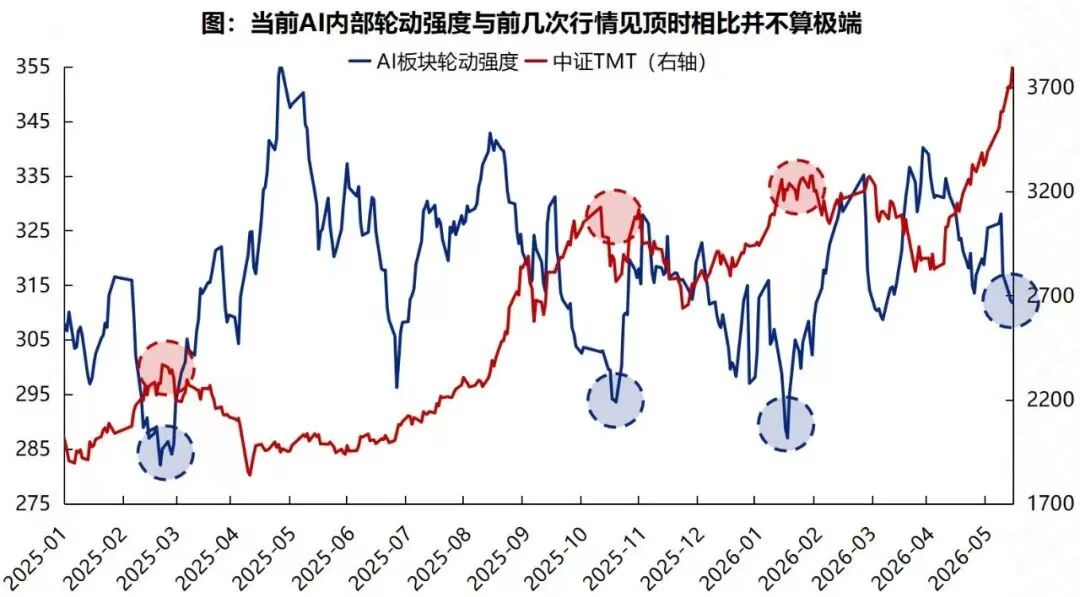

兴证策略团队通过构建AI轮动强度指标发现,当前AI行情仍有扩散空间。历轮AI行情呈现明显的"集中式上涨、轮动式调整"的演绎规律。当轮动强度收敛,代表市场对部分方向形成共识,板块迎来主线行情;而当轮动强度上行时,则指向主线发散、板块内部轮动加快。

当前轮动强度与历轮行情见顶时相比仍不算极端,表明本轮AI行情整体仍处于一个板块内部有序轮动的偏健康状态,并未收敛"缩圈"至少数局部方向,后续行情仍具备内部扩散演绎的基础。

来源:Wind,兴业证券经济与金融研究院,2026.05.18

AI行情切换了吗?震荡中的思考与坚守

回到最初的问题:AI的行情开始切换了吗?

短期来看,AI板块确实面临估值回调压力。部分资金选择"高低切换",这是正常的市场轮动现象。

但行情切换≠行情终结。

本轮AI行情与2000年互联网泡沫有着本质区别——彼时是"讲故事",此时是"看业绩"。全球半导体景气度仍在提升,存储芯片供不应求格局至少延续至2027年,云厂商资本开支持续加码,国产替代从政策驱动进入业绩兑现阶段。驱动行情的产业逻辑丝毫未变。

对于投资者而言,持续关注科创芯片设计板块,在全球AI产业革命的大潮中,对硬科技的板块配置保持敏感,或许是当下更好的投资状态。震荡整理不改长期向好趋势,国产AI芯片的"中场故事"仍在继续。

科创芯片设计ETF国联安(588780)紧密跟踪上证科创板芯片设计主题指数(950162.CSI),聚焦科创板内业务涉及芯片设计领域的50家优质标的。成分股单日涨跌幅限制为±20%,弹性更大、进攻性更强;数字与模拟芯片设计权重合计占比超92%,是市场上最纯粹反映芯片设计环节走势的投资标的之一。作为跟踪科创芯片设计指数的ETF产品中,成立时间最早、产品规模最大、流动性良好的ETF产品,科创芯片设计ETF国联安(588780)是投资者一键布局科创芯片优质资产的便利选择。

(数据截至2026.5.18)