金融相关领域严重失信将迎来新惩戒措施。

记者从中国人民银行官网获悉,日前央行发布《中国人民银行管理领域严重失信主体名单管理办法(征求意见稿)》,严格规定了严重失信主体名单列入条件,加强对失信行为的约束和惩戒。

征求意见稿提出,中国人民银行管理的票据、支付、人民币流通、征信等领域中,机构及个人发生法律法规中明令禁止、严重破坏金融市场秩序、侵害人民群众合法权益的行为,且情节特别严重、影响特别恶劣的,要列入严重失信主体名单。

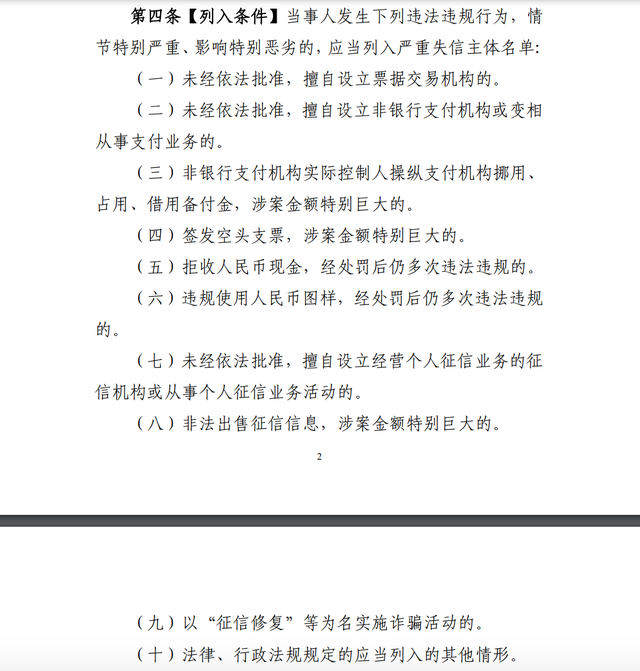

具体来看,征求意见稿明确,将被列入严重失信主体名单的违法违规类型包括十大类,包括未经批准设立票据交易机构、支付机构;支付机构实控人操纵支付机构挪用、占用、借用备付金,涉案金额特别巨大的;拒收人民币现金或违规使用人民币图样,经处罚后仍多次违法违规的;未经批准擅自设立经营个人征信业务的征信机构或从事个人征信业务活动,以及以“征信修复”等为名实施诈骗活动等。

上述十大类违规类型精准直指当前的行业乱象。例如,未取得人民银行颁发的支付牌照,而在公司名称中使用“支付”字样或是实质性开展支付业务等机构,是近来监管部门主要清理的对象。今年4月23日,人民银行深圳市分行发布辖内未取得“支付”“征信”“信用评级”等金融业务资质经营主体名单,共计141家机构被点名,其中37家机构涉及支付业务。按照要求,相关机构应及时变更名称、经营范围,或申请注销登记。

此外,记者注意到,近期多地金融监管总局发布风险提示,指出有不法分子在互联网平台以“全额退保”“债务清零”“征信修复”为噱头,散布“退保新政”“债务回收试点政策”“洗白大额逾期”等不实信息混淆视听,通过伪造相关材料、编造虚假案例、公开传授“维权技巧”、有意曲解金融管理部门相关政策规定等。在吸引金融消费者关注后,诱导金融消费者委托其“代理维权”“修复征信”,从而收取高额咨询费、服务费,以“依法维权”之名行“非法牟利”之实。河北金融监管局指出,根据《征信业务管理办法》,征信机构无权随意篡改征信信息。所谓“征信修复”实为骗局,其手段多为伪造材料、恶意投诉,甚至骗取账户信息从事非法活动,消费者不仅无法达到目的,反而可能承担法律后果。根据征求意见稿,后续开展这一活动的中介人员等或也将被纳入严重失信主体名单。

根据征求意见稿,对于列入严重失信主体名单的机构或个人可以采取纳入重点管理对象、提高执法检查频次,向有关部门共享相关信息、公示名单信息,作为审查行政许可、资质、资格、委托承担政府采购项目、工程招投标时重要考量因素等管理措施。

根据规定,严重失信主体名单管理期限为3年,管理期满后移出。被列入严重失信主体名单满12个月后,失信主体已经履行行政处罚决定或司法判决中规定的义务、危害后果和不良影响外溢性得到有效防控、未再发生严重失信行为的,可以申请移出严重失信主体名单。

行业人士指出,整体来看,征求意见稿是央行在现有监管规则基础上对重点风险领域实施的制度化信用约束措施,延续并强化了对支付、征信及人民币流通等业务中已明确禁止行为的监管执行,目的主要还是为了通过名单管理提升违规成本,压实机构和实际控制人责任。

例如,根据征求意见稿,“非银行支付机构实际控制人操纵支付机构挪用、占用、借用备付金,涉案金额特别巨大的”,应将实控人而非仅机构列入名单。从名义负责人追溯到幕后实控人,能够有效遏制机构沦为实控人“提款机”的乱象,推动完善公司治理变革。

中国人民银行相关人士表示,将依法依规加强对金融领域严重失信行为的约束与惩戒,鼓励严重失信主体主动纠正失信行为,促进营造金融领域“守信激励、失信惩戒”的信用环境,进一步完善金融领域社会信用体系建设。

来源:中国人民银行官网等