冠心病属于缺血性心脏病,患者常出现胸痛、胸闷等典型不适,随病情进展易并发心律失常、心力衰竭等病症,严重危及患者生命健康。

冠状动脉支架植入术(俗称心脏支架手术)是临床治疗冠心病的重要手段,能够迅速扩张狭窄或闭塞的冠状动脉血管,从而改善心肌血液供应,避免进一步的损伤。

2020年,心脏支架成为首批国家组织高值医用耗材集中带量采购品种,国内外企业的10个临床主流产品中选,医疗机构原使用的品牌基本不需要更换,中选支架降至1000元以下,我国心脏支架从此告别“万元时代”。2022年首轮集采协议期满后平稳接续,支架价格保持稳定,中选产品增加至14个,供应更加丰富多元。

截至2026年4月,集采心脏支架临床使用累计超千万个,占同期所有心脏支架使用量的九成以上;有能力开展心脏支架植入手术的医疗机构数量大幅增加,更多县级医院参与到挽救急性心梗患者生命的赛跑中。

心脏支架的使用情况、临床疗效、卫生经济学等方面究竟如何?5月19日,据国家医保局官网发布的消息,集采心脏支架真实世界研究结果出炉,结果显示,集采心脏支架符合“更低费用、更好治疗”的政策目标。

9万余例真实世界数据印证疗效

据不完全统计,2024年全国医疗机构冠脉介入手术例数约190万例,相比2020年集采前的约100万例大幅增长。集采后,开展心脏支架植入手术的医疗机构从2020年的2400余家增加至2023年的3600余家,其中二级医疗机构从1200家增加到近1700家,这与近年来各地加强县级胸痛中心能力建设的努力分不开。

为获得更加科学直观的临床真实世界数据,2024年开始,中国医学科学院阜外医院(国家心血管病中心)牵头全国8家心脏支架植入手术量大、诊疗质量高的医院,对集采前后共9万余例患者心脏支架的使用情况、临床疗效、卫生经济学等方面的真实世界数据进行了研究。

研究结果显示,集采后冠脉介入术治疗量平稳上升。按照就医时间分为集采前(2019年)和集采后(2022年)两组。集采前,8家医院冠脉介入术例数为4.3万例。集采后,冠脉介入术总例数近5万例,增长了15%。

冠脉介入术总例数持续增长,说明并没有发生因集采而导致医生“不想做”或患者“不敢做”的情况,反而说明在集采降低医疗费用的情况下,我国心血管病患者介入诊疗的相关需求进一步释放,治疗可及性明显提升。

在耗材临床使用层面,集采前,8家医院冠脉介入术例均支架数为1.5个;集采后例均支架数为1.3个,下降13%。集采后,长短支架规格供应充足,长支架足以覆盖病变,避免了多个短支架串联,也减少了以往部分临床医生“用多不用长”的现象,例均心脏支架使用数量略有减少,说明临床用耗更加规范。

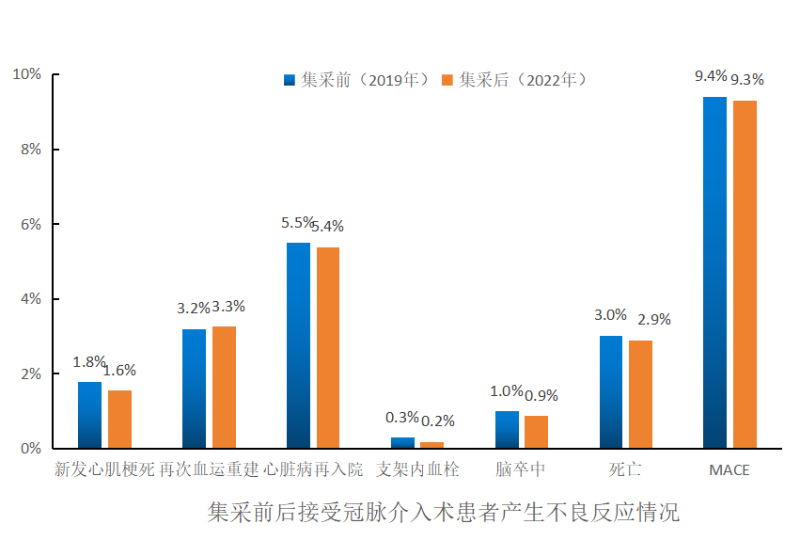

临床疗效层面,集采后心脏支架临床疗效稳定。经比对集采前后超9万例冠脉介入术患者术后2年内的主要不良心血管事件(MACE),包括死亡、新发急性心肌梗死、再次血运重建、脑卒中、因心脏病再住院、支架内血栓的情况,各指标发生率在统计学上均无差异。相较集采前,集采后大多数不良事件发生率还略微降低。

例如,2年内心脏病再住院发生率集采前为5.5%,集采后为5.4%;新发心肌梗死发生率集采前为1.8%,集采后为1.6%;支架内血栓发生率集采前为0.3%,集采后为0.2%。

费用与诊疗升级同步实现,集采切实减轻群众就医负担。8家医院冠脉介入术患者例均住院费用减少25.8%。在减轻负担的同时,治疗相关的冠脉腔内影像学、功能学评价检查和复杂技术等使用率较集采前分别增长超过200%、300%和50%,花更少的钱办更多的事,治疗本身也变得更安全更精准。

当前,植入支架仍是冠心病介入治疗的最主要手段。随着“介入无植入”的治疗理念逐渐兴起,临床针对病变较轻的患者可使用药物球囊扩张狭窄的血管,该耗材使用后即取出,无需长期放置在冠脉血管内。

据统计,集采后在冠脉介入术中,药物球囊的使用比例从集采前的5%升至15%。冠脉药物球囊已纳入第六批国家组织医用耗材集中带量采购范围,临床主流品牌全部中选,进一步减轻了群众费用负担。

集采持续推进

2019年,国务院办公厅印发《治理高值医用耗材改革方案》,明确按照带量采购、量价挂钩、促进市场竞争等原则探索高值医用耗材分类集中采购。同年7月,安徽、江苏率先开展高值耗材带量采购试点,打响国内医疗器械领域集采改革第一枪。

2020年12月,国家医保局发布《关于国家组织冠脉支架集中带量采购和使用配套措施的意见》,冠脉支架作为首个国家层面集采的高值耗材品种,标志着全国范围高值耗材集采工作全面启动。

截至目前,医保部门共开展六批国家组织高值医用耗材集采,成功采购9大类142种医用耗材,涉及心内科、骨科、眼科、血管外科、耳鼻喉科、泌尿外科等主要临床领域。

其中,第六批耗材集采覆盖药物涂层球囊、泌尿介入两大领域,现已进入全面落地阶段,湖南、广东、北京、黑龙江等多地相继明确执行时间表。此次集采共有227家企业496款产品参与投标,最终202家企业440款产品成功中选,行业市场格局得到进一步重塑。

国家医保局明确,2026年将持续开展新一轮药品与高值医用耗材集中带量采购。当前第十二批国家药品集采已正式启动,第七批国家级高值耗材集采工作稳步推进。与此同时,省级跨省联盟集采加速扩围,由浙江牵头推进的29省周围血管介入微导管集采、27省心脏起搏类耗材集采,预计年内落地执行,持续补齐高值耗材细分领域集采空白。

此外,集采常态化接续工作有序落地。作为集采改革标杆品类,心脏支架首轮集采协议期满后,医保部门顺利完成政策平稳衔接,稳定临床供应与终端价格。今年5月13日,国家高值医用耗材联合采购办公室发布冠脉支架第二轮接续采购文件,新一轮接续采购工作正式启动。

相较于首轮集采及上一轮接续采购,本次接续采购首次纳入冠脉药物洗脱不锈钢支架,补齐集采品类短板,首年预估采购量12980个;同期冠脉药物洗脱合金支架首年采购需求量达272.61万个。

从企业预估采购需求量来看,冠脉药物洗脱合金支架领域,微创医疗需求量超44万个,位居首位,波士顿科学、雅培需求量均突破30万个,吉威医疗、乐普医疗需求量超20万个;冠脉药物洗脱不锈钢支架领域,柏盛以7256个需求量领跑,乐普医疗、美中双和医疗需求量均超千个。

未来,新批次集采与接续采购的落地,将持续印证集采改革减轻群众负担、提升诊疗质量的初衷。