原计划出资近1.2亿元切入数字病理赛道,却被给出的更高估值“截胡”。5月19日晚,南京医药公告称,正式终止对江丰生物的投资计划。这起原计划出资近1.2亿元、以7.5亿元估值受让江丰生物约22.5%股权的投资项目,因第三方给出的更高估值与标的方逾期未回应而宣告终止。同时,北京商报记者注意到,4月底,A股上市公司永新光学发布公告称,公司及关联方拟以1.8亿元对价合计受让22.5%股权,对应江丰生物整体估值8亿元。

业内专家指出,此次投资终止并非单纯由5000万元估值差异导致,核心在于永新光学与江丰生物存在更强的技术协同性。投资落空虽未对南京医药造成大额直接损失,但公司战略节奏却被打乱,在数字病理这条赛道上的布局至少被耽搁了大半年。

技术协同“夺单”,投资方易主

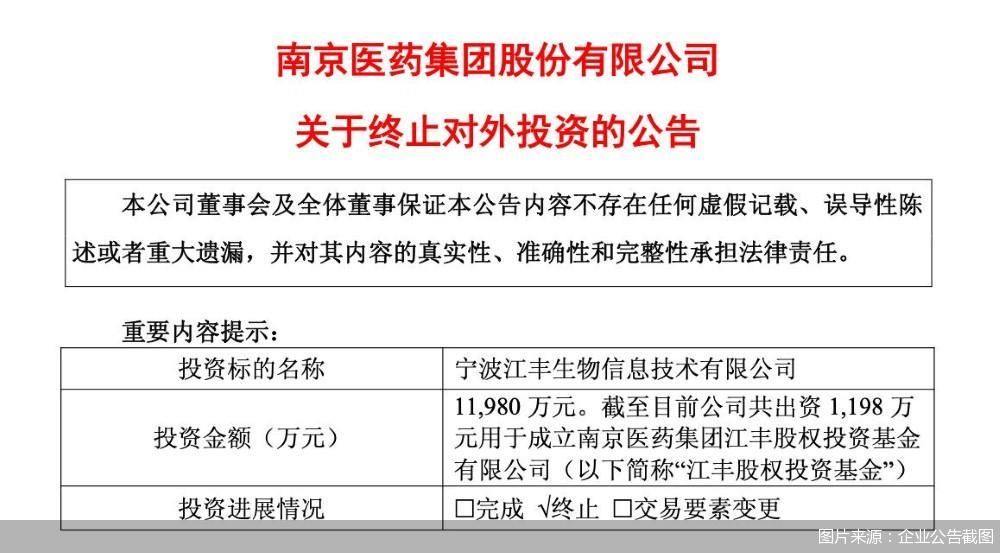

在最新公告中,南京医药宣告其投资江丰生物的计划正式终止。公告显示,经查询公开信息,现有另一投资方及其关联方拟按照江丰生物估值8亿元受让江丰生物22.5%股权,对应交易价格为1.8亿元。

南京医药及相关方于2026年5月7日向江丰生物发出继续投资意向确认函,要求江丰生物在3个工作日内书面回复。截至5月18日,相关方均未收到江丰生物书面回复或明确拒绝。南京医药于当日召开总裁办公会,同意终止投资江丰生物相关事项。

回顾本次交易,2025年12月18日,经董事会同意,南京医药作为有限合伙人出资约1.2亿元参与投资设立南京新工南药医疗器械强链并购股权投资有限责任公司,并以整体估值不超过7.5亿元为前提,专项投资受让江丰生物约22.5%的股权,比另一投资方给出的估值低了5000万元。

而对于公告中提到的“另一投资方”,北京商报记者注意到,4月底,A股上市公司永新光学发布公告称,公司拟以江丰生物估值8亿元人民币为前提,以货币资金方式受让江丰生物20%的股权,交易价格为1.6亿元;公司关联方东元创投拟以货币资金方式受让江丰生物2.5%的股权,交易价格为2000万元。

表面看,这是一场价高者得的资本博弈,但医药行业分析师朱明军指出,5000万元的估值差距并非江丰生物转投永新光学的全部理由。从深层次看,永新光学作为国内光学显微镜龙头企业,在高端光学和医疗光学领域有深厚的积累,技术上的协同性远比南京医药的渠道赋能更贴合江丰生物的产品属性。江丰生物的核心产品是数字病理切片扫描仪,本质上是一台光学设备,永新光学在光学设计、精密制造方面的能力可以直接反哺产品的迭代和升级。

“估值更高、技术更契合,江丰生物的选择其实没什么悬念,这是一笔既有商业回报又有产业逻辑的交易。”朱明军向北京商报记者解释道。

就相关问题,北京商报记者向南京医药发送采访函,截至发稿未获得回复。

错失江丰生物,4月再投4.5亿

投资计划被迫终止似乎并未对南京医药造成大额直接损失,南京医药在公告中表示,公司将保留已设立的江丰股权投资基金,并根据相关法律法规变更该基金名称和用途,用于后续投资项目。

然而,朱明军指出,对于南京医药来说,更为关键的是战略节奏的受阻。江丰股权投资基金被迫更名另作他用,原本规划好的协同路径需要重新调整,在数字病理这条赛道上的布局至少被耽搁了大半年。

据了解,南京医药作为医药流通行业区域性龙头企业,扎根大健康产业,主营医药批发及医药零售,市场网络覆盖江苏、安徽、湖北、福建等地及云南省昆明市,业务覆盖近70个城市,深耕区域市场。

在原本的计划中,南京医药试图通过投资江丰生物,形成协同互补效应。在朱明军看来,江丰生物是国内数字病理领域的头部企业,其数字病理切片扫描系统和AI辅助诊断系统,与南京医药覆盖苏皖闽鄂等省近70个城市的配送网络、医院资源,天然能形成“产品+渠道”的互补效应。同时,南京医药也想借这笔投资切入医疗器械上游,赋能自身的数字化转型。

此外,北京商报记者注意到,今年4月,南京医药再次出手,公告拟与相关方共同投资设立南京医药集团大清医疗器械强链并购股权投资有限责任公司,南京医药拟出资不超过4.5亿元,占认缴出资总额的59.9%。该基金成立后专项用于并购北京大清生物技术股份有限公司44.95%股权和北京科健科技有限公司50.98%股权。

对此,朱明军指出,南京医药这一系列投资动作背后有一条清晰的脉络,南京医药正在从传统的药品流通商,向医疗器械和生物材料高附加值上游延伸。此前已围绕手术机器人、心脑血管器械等方向做了布局,大清生物和科健科技则是加码生物医用材料。

“南京医药的思路其实是打通‘流通+产品’的闭环,用流通网络赋能上游产品,用高毛利产品反哺流通业务。”朱明军说,“失掉江丰生物固然遗憾,但并未动摇其向产业链上游延伸的基本盘。”