始祖鸟母公司今年一季度业绩再创历史新高。

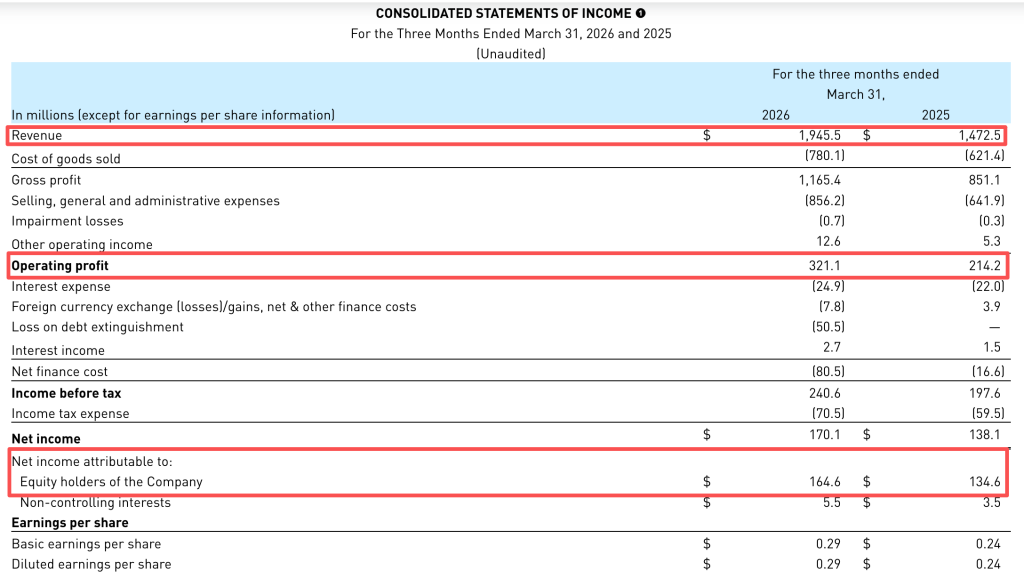

5月19日美股盘前,运动和户外品牌集团亚玛芬体育(NYSE:AS)发布2026年第一季度财务业绩,第一季度营收、调整后利润率和每股收益均超出预期。第一季度亚玛芬实现营收达19.46亿美元,同比增长32.1%,按固定汇率计算增长26%;归母净利润为1.65亿美元,同比增长22.3%;归母调整后净利润增长47%至2.18亿美元;营业利润增长50%至3.21亿美元;营业利润率增长2个基点至16.5%;毛利率增长2.1个百分点至59.9%。

一季度财务数据

亚玛芬体育是全球运动和户外品牌集团,自2019年起被安踏集团牵头的一个投资财团收购,于2024年2月初赴美上市。主要分户外功能性服饰、山地户外服饰及装备和球类及球拍装备三个细分业务。高端户外装备品牌Arc'teryx(始祖鸟)、法国山地户外越野品牌Salomon(萨洛蒙)、美国网球装备品牌Wilson(威尔胜)是上述三个细分市场中的核心品牌。

亚玛芬体育全球首席执行官郑捷指出,一季度萨洛蒙鞋服业务取得了超预期的增长,始祖鸟全渠道收入表现强劲,威尔胜“网球360”业务也实现了稳健增长。

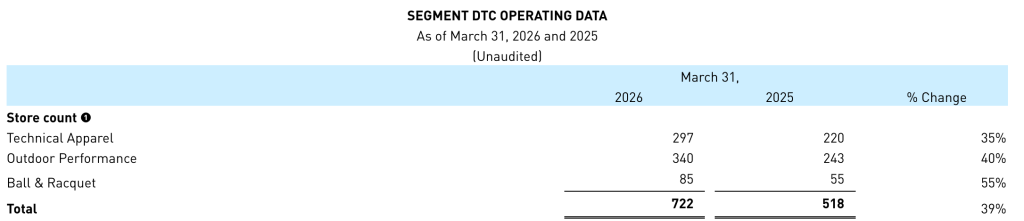

截至一季度末,亚玛芬集团旗下自有门店数量同比增近四成。其中,户外功能性服饰板块自有门店数为297家,同比增长35%;山地户外服饰及装备门店340家,同比增长40%;球类及球拍装备业务门店为85家,同比增长55%。

一季度末门店数据

截至5月19日美股收盘,亚玛芬体育股价报33.83美元/股,涨2.05%。

萨洛蒙计划今年在华加速拓店,重点布局高流量购物中心

作为亚玛芬集团确定的“第二增长曲线”,近年来萨洛蒙品牌已晋升为驱动增长的“主力军”,成为集团的核心增长引擎,其鞋履业务热度居高不下。

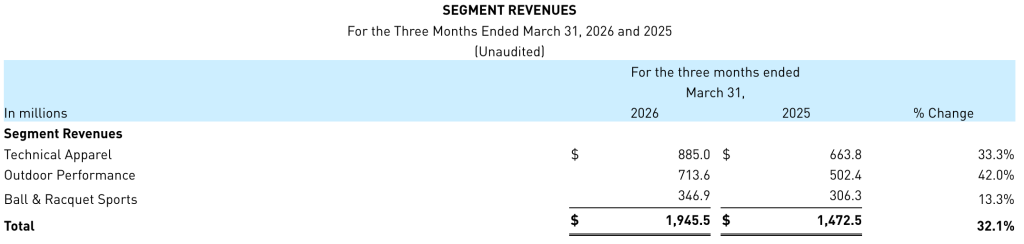

从财务角度来看,以萨洛蒙为核心品牌的山地户外服饰及装备业务板块,今年一季度营收增速再次超过以始祖鸟为核心品牌的户外功能性服饰业务板块。

一季度山地户外服饰及装备业务板块营收同比增长42%至7.14亿美元,主要由萨洛蒙鞋服业务的全球强劲增长驱动,占总营收比例近36.7%,超过户外功能性服饰业务板块33.3%的营收增速。2024年全年,山地户外服饰及装备业务板块全年营收增速不到一成,2025年全年营收增速飙至三成,一季度营收增速再提升。

分业务营收数据

亚玛芬管理层在电话会上介绍,在亚洲市场,直营模式仍是萨洛蒙重要的增长渠道。其中,中国市场是该品牌第一季度增速最快的地区,运动休闲、户外风尚与专业性能品类及服装业务同步发力。

具体来看,管理层介绍,第一季度中国市场净新增9家萨洛蒙门店(含直营与伙伴门店),季度末门店总数达302家。2026年全年,萨洛蒙中国市场计划净新增45家门店,较上季度指引的35家小幅上调。品牌聚焦现有门店升级,重点布局高流量购物中心的大店模式,进一步强化服装与配件展示区。

其他市场方面,亚太地区是萨洛蒙另一增长爆发市场,第一季度净新增5家萨洛蒙门店,均位于日本、韩国两大成熟运动鞋市场,该品牌在亚洲地区的知名度与认可度持续高速提升。

始祖鸟计划今年在华净增10-12家店

始祖鸟依然是亚玛芬集团的发力重点。

财报显示,以始祖鸟品牌的户外功能性服饰业务板块,一季度营收同比增长33.3%至8.85亿美元,占总营收比例超过45.5%。财报指出,该业务板块各地区、品类及渠道表现强劲,包含自有零售门店和电商网站的全渠道收入(omni-comp)同比增长19%。

其中,门店仍是始祖鸟增长的核心载体。管理层介绍第一季度中国市场新开5家门店,关闭5家。2026年始祖鸟计划全球净新增30至35家门店。新店开设总数与2025年大致相当,将持续关闭部分奥莱及位置不佳的门店。2026年,大中华区计划净新增10至12家门店,主要集中在下半年及第四季度。

具体品类来看,始祖鸟的女性品类增长近年来尤为突出。管理层在电话会上透露,一季度延续强劲增长,同比增长超40%,增速位居始祖鸟所有业务品类之首,占总营收比重提升2个百分点至近25%,预计2030年占比超30%,当前进度超预期。

大中华区营收增速超四成,上调全年业绩指引

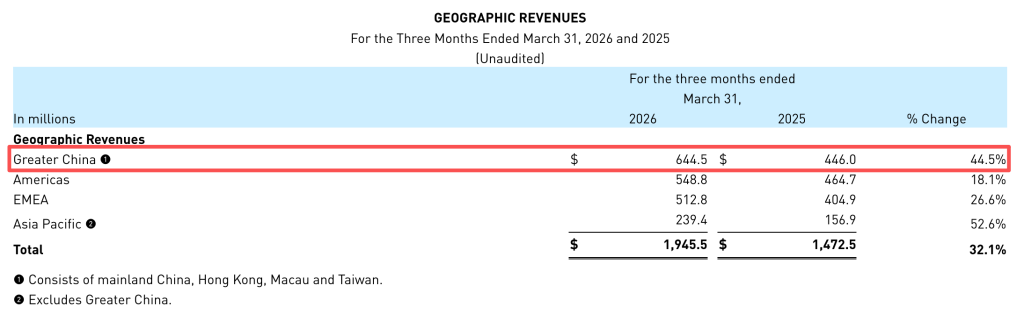

分地区来看,今年一季度,亚玛芬在中国市场实现营收达6.45亿美元,同比增44.5%,营收占比约33%。年度增速仅次于除了中国市场的亚太市场,该市场增速超五成。其他市场方面,美洲市场一季度收入增速达18.1%,欧洲、中东和非洲地区(EMEA)增速达26.6%。

一季度分市场营收数据

亚玛芬体育首席财务官Andrew Page在电话会上指出,中东冲突对业务影响极小,该区域销售额占比不足1%,对消费需求、供应链物流暂无实质影响,公司已重新谈判协商了年度海运合同并纳入最新指引。此外,油价当前对公司影响极小,若油价长期高位,可能对消费者产生间接影响,但目前无法量化,短期无实质风险,公司持续监控宏观变化。

“亚玛芬体育围绕核心增长机遇持续进行的投资,正不断转化为销售增长及利润率优化的双重回报。”Andrew Page在财报中指出,当前三大核心增长引擎始祖鸟、萨洛蒙鞋服以及威尔胜网球360均展现出优异的发展势头,且业务体量仍较小,增长潜力巨大。展望未来,公司有信心上调2026年全年收入、利润率和每股收益指引。

此次亚玛芬体育上调2026全年业绩指引(所有数据均基于调整后的金额)。该指引基于2月美国最高法院裁决前已生效的较高IEEPA关税税率在第二季度及2026年剩余时间内持续适用。2026年报告的收入预计增长20%至22%,此前预计增长16%至18%,毛利率约59%至59.5%,营业利润率约13.4%至13.7%(其中,按当前汇率预计将带来约200至250个基点的汇率正向影响)。

细分到具体业务来看,预计全年户外功能性服饰收入增长22%至24%,业务板块营业利润率约22%;山地户外服饰及装备收入增长22%至24%,业务板块营业利润率15%至15.5%;球类及球拍装备:收入增长10%至12%,业务板块营业利润率4.7%至5%。

一季度的强劲势头已延续至第二季,此次亚玛芬体育还发布二季度业绩指引,预计报告的收入增长22%至24%、毛利率约59.5%、营业利润率约6%至7%。

有分析师指出,亚玛芬二季度营收指引非常亮眼,是上市以来最佳前瞻增速。对此,亚玛芬管理层在电话会上指出,对二季度指引充满信心。其中,中国市场表现符合预期,一季度受益于春节,五一假期后势头持续,对中国市场发展保持乐观。而始祖鸟一季度趋势延续至二季度,全区域表现亮眼,驱动因素包括客流增长、客单价上升等。

对于分析师提问的地缘政治是否导致全球区域增长放缓?管理层在电话会上回应称,宏观与地缘风险仍存,但目前终端消费未受影响,高端运动户外赛道仍为全行业最健康的细分领域之一,公司将持续受益。