蓝鲸新闻5月20日讯日益激烈的行业竞争下,高鑫零售能否守住自身护城河?

5月18日晚,大润发母公司高鑫零售(6808.HK)发布了截止今年3月31日的2026财年业绩报告,这也是德弘资本入主高鑫零售后交出的首份业绩报告。

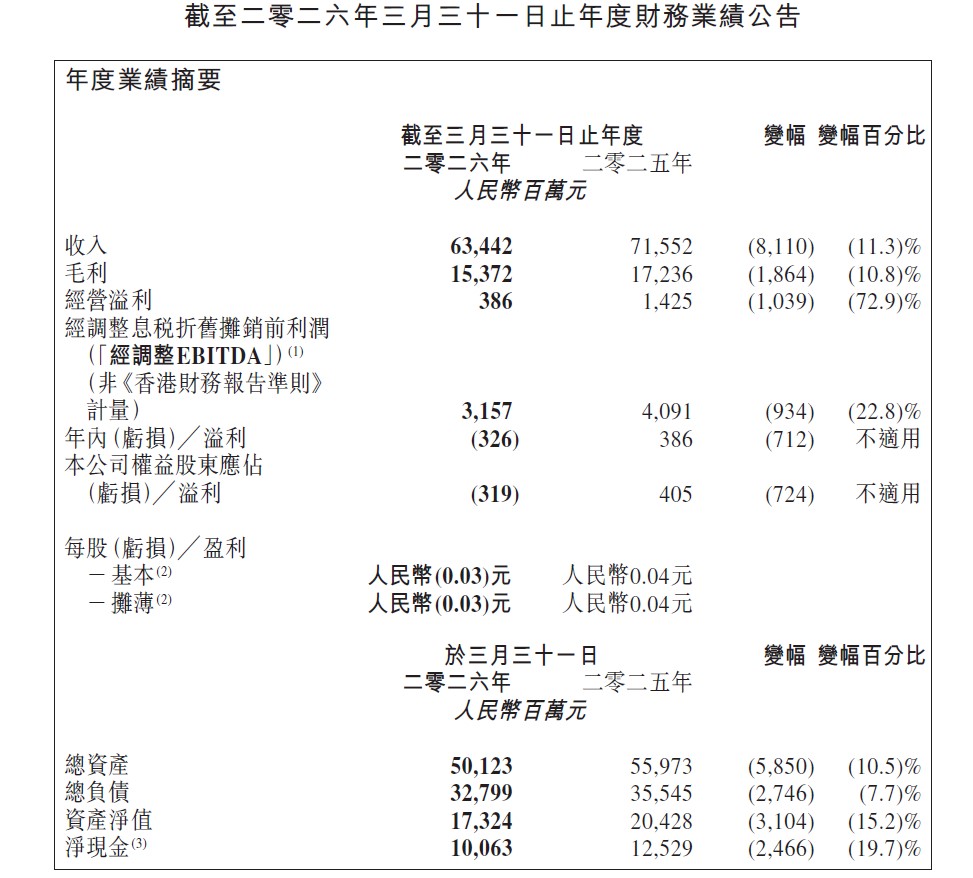

公告显示,2026财年,高鑫零售收入为634.42亿元,同比下滑11.3%;全年亏损3.19亿元,上年同期为盈利4.05亿元,同比由盈转亏。高鑫零售在财报中提到,业绩下滑受消费疲软和行业竞争的共同影响。一方面,消费者的购物开支有所减少,每单购物金额同比有所减少;另一方面,行业竞争加剧,同行分流走部分消费者,导致高鑫零售同店销售额下滑11%。此外,门店调改的前期投入侵蚀掉部分利润。

截至报告期末,高鑫零售旗下共运营502家门店,其中大卖场(大润发)462家、中型超市(大润发Super)34家、M会员店6家。财年内,高鑫零售新开3家大卖场、3家中型超市,另有1家M会员店转为大卖场,与此同时,关闭7家大卖场、2家中型超市,共计关闭9家门店。

销售订单总量持平,但销售额有所下滑

高鑫零售作为国内头部零售商,收入来源主要包括销售货品、租金收入和会员费收入。

2026财年收入分类别看,来自销售货品的收入为606.11亿元,较上年下滑11%。高鑫零售表示,总体订单量与去年持平,但同店销售额下滑11%。此外,日益加剧的行业同质化竞争亦持续分流到店客流及减少每笔订单的单件数量。

此外,来自租金收入为28.02亿元,同比下降7.6%,高鑫零售表示,租金收入持续承压,未来的调整措施包括降低空置率、调整租户结构、提升租户结构等。2026财年,来自会员费的收入为0.29亿元,上年同期为0.36亿元。

公告显示,2026财年,高鑫零售的整体毛利率为24.2%,较上年同期微增0.1个百分点,公司表示,毛利率提升得益于供应链优化、产品组合调整及运营效率提升,其中,生鲜品类的毛利率有所改善、自有品牌渗透率有所提高。

在高鑫零售的规划中,希望将“大店、中超、前置仓”三种模式同步推进。大润发门店运营近30年,目前仍是高鑫零售的主力店型,其中近三成门店为自有物业,周边相关物业的出租每年为高鑫零售带来近30亿元营收。

大润发Super在2021年9月开出首家门店,根据高鑫零售的最新披露,截至目前,共有34家门店,平均面积在2800平方米,精选商品数量约8000种,本财年中,中超业态现金流转正,盈利模式已全面跑通,成为后续门店扩张的核心主力。

截至目前,高鑫零售共有9个前置仓,最新财报披露,单仓面积约500平方米,资本支出约40万元,内含6000种SKU,覆盖周边3-5公里范围。

自有品牌累计推出超500款,销售额同比增长60%

高鑫零售的发展史,可以追溯到29年前开出的第一家“大润发”超市,2011年,大润发与欧尚集团合并成立高鑫零售,同年在港交所上市。

此后的发展过程中,阿里巴巴在2017年、2020年,分别通过两次增持股份成为高鑫零售的控股股东。2025年初,德弘资本以131亿港元收购高鑫零售78.7%股份,成为新的控股股东。

德弘资本入主高鑫零售一年来,主要的变化围绕商品和供应链进行,商品方面,高鑫零售的打法是“聚焦品牌深度合作,兼顾自有品牌发展”。

最新财年内,高鑫零售旗下两大自有品牌“润发甄选”“超省”累计上线超500款商品,销售额同比增长60%。今年3月,高鑫零售两大自有品牌的销售占比达到3.2%,未来一年的目标是提升至5%。

不同于奥乐齐近90%的商品为自有品牌,大润发门店中有着大量品牌方商品,货品布局时,按种类划分。以“猪肉铺”这一商品举例,在大润发门店,消费者可以看到“大润发超省”系列的猪肉铺和“三只松鼠”“巷仔边”等品牌的猪肉铺摆放在同一个货架。

业内人士告诉蓝鲸记者,高鑫零售目前在国内零售市场的竞争优势在于“商品种类较为齐全”,大润发门店SKU数超过1万,目前盒马门店SKU数量在5000左右,奥乐齐、叮咚买菜等零售企业SKU数在3000个左右。“这意味着,消费者想买收纳箱、衣架、挂钩等商品、并且希望1小时内拿到商品的时候,会优先考虑大润发。”

从组织架构看,高鑫零售在过去一年重组商品部,设立全国大标品商品部和大生鲜部门,以扁平化方式推进与核心供应商的合作。从采购模式看,高鑫零售表示,在推行全国联采前,猪肉供应商近40个,分散在各个区域,连采后压缩至5个左右,物美价廉的商品吸引消费者选购,猪肉销量增幅超20%。

谈及未来发展,高鑫零售在财报中指出,商品是核心竞争力,生鲜将以引流为核心策略,围绕“24节气”打造经营特色。未来将持续拓展全国联采的覆盖品类,目标是快消品全国联采的销售占比提升至60%,生鲜联采占比达到近30%。