昨日晚间,达瑞电子(300976)发布公告称,拟以7000万元自有资金收购东莞运宏模具有限公司70%股权,以正式切入热管理产业链。值得关注的是,截至2026年1月31日,标的公司净资产为-1682.26万元,处于资不抵债状态,整体估值却达1亿元。

针对市场对“收购负资产”的疑义,达瑞电子回应称,交易设置了前置条件,对相关债务设置了分割条款,且股权收购款分三步支付。收购后将聚焦液冷和风冷核心方向加码投入,上市公司将借助标的公司技术与渠道,加速向AI硬件热管理领域延伸,契合消费电子行业未来核心发展趋势。

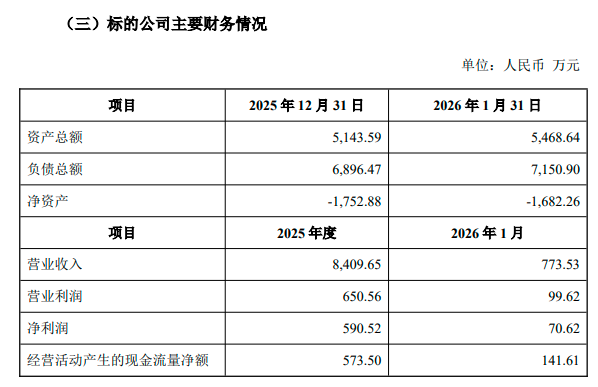

数据显示,截至2025年底,标的公司资产总额为5143.59万元,负债总额为6896.47万元,净资产为-1752.88万元,营收为8409.65万元,净利润为590.52万元,净利润率为7.02%,经营活动现金流量净额为573.50万元;2026年1月份,净资产为-1682.26万元,营收为773.53万元,净利润为70.62万元,净利润率为9.13%。

图一:

记者以投资者身份向达瑞电子了解标的公司情况,该公司表示,标的公司的净利润率很不错,净资产为负是因为标的公司自身发展受限。上市公司收购之后,将投入更多资源在产品开发和客户拓展上,结合双方的优势,尽快提高热管理产品的营收覆盖率。据了解,标的公司目前热管理产品中,风冷业务占60%,液冷业务占40%。

就标的公司净资产为负的问题,达瑞电子表示,公司设置了三步支付交易价款的方式。其中,第一期付款为交易价款的30%,本协议签订后,约定的先决条件全部满足(或被甲方书面豁免)之日起10个工作日内支付;第二期付款,为交易价款的40%,交割日之日起10个工作日内支付;第三期付款,为交易价款的30%,交割日起3个月且约定的先决条件全部满足之日起10个工作日内支付。

据了解,这里约定的先决条件就包含了对标的公司债务的分割条款。

对达瑞电子而言,现有的业务结构中,以消费电子结构与功能性组件为基本盘,2025年实现收入16.90亿元,占总营收超五成,同比增长11.43%。终端覆盖手机、电脑、游戏机等核心品类,毛利率为28.05%。新能源结构件业务是增长引擎,收入为13.81亿元,同比大增57.39%;但毛利率较低,为17.97%。

在消费电子领域,达瑞电子坚持大客户战略与技术创新双轮驱动,深度绑定行业头部企业,公司战略明确聚焦轻量化复合材料、算力热管理、AI硬件配套组件等方向,此前收购维斯德新材料补全碳纤维产品线,本次并购东莞运宏,与该公司向AI硬件延伸的战略契合。

“对上市公司来说,什么业务前景好,就应该拓展什么业务。并购可以借助现有成果,避免自主研发耗时久、风险高,而且可以借助标的公司的成熟产能与技术,跳过技术积累期,抢占市场份额,与上市公司现有客户形成协同,拓展下游优质的渠道资源。”一位对资本市场并购深有研究的律所负责人在接受记者采访时表示。

按照约定,本次收购设置了业绩承诺:一是2026年度经审计的扣非净利润不低于1000万元;二是2026年至2028年三年累计经审计的扣非净利润不低于人民币4500万元。

不过,本次并购仍需警惕相关风险,标的公司资产负债率高、净资产为负,虽有债务分割约定,但若原股东履约能力不足,可能引发潜在债务纠纷。同时,标的公司2025年净利润仅有590.52万元,估值却达1亿元,溢价较高。若业绩承诺无法兑现,将影响公司盈利水平。此外,热管理行业竞争激烈,头部企业技术优势明显,达瑞电子并购后整合效果如何,将影响后续技术协同、客户协同的最终落地。

工商登记资料显示,本次标的公司被收购前,于2026年5月12日刚完成投资人变更,由港澳台背景的鼎轩国际有限公司变更为自然人杨波。