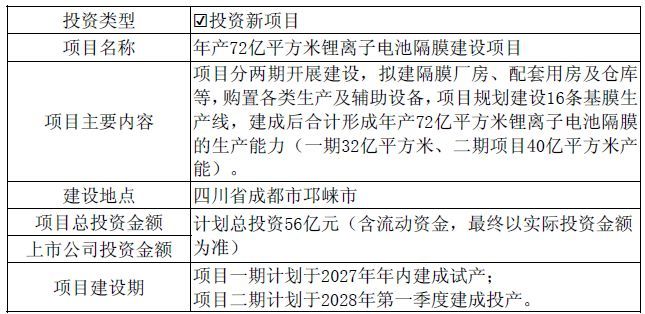

璞泰来(SH603659,股价32.42元,市值692.62亿元)5月20日盘后公告称,公司拟投资建设年产72亿平方米锂离子电池隔膜建设项目,计划总投资56亿元。项目分两期实施,一期投资26亿元,形成年产32亿平方米产能;二期投资30亿元,形成年产40亿平方米产能。

据公告,上述投资事项已由璞泰来于今日召开的第四届董事会第十八次会议全票审议通过,但尚需提交公司股东会审议。璞泰来将于2026年6月5日召开2026年第二次临时股东会审议包括上述投资事项在内的总计四项议案。

除了股东会外,本项目尚需获得相关政府机关的立项、环评等备案或审批。此外,本次投资不构成关联交易,亦不构成重大资产重组。

出资方式包括H股发行募集资金

对于本次投资的背景,璞泰来在公告中称,基于下游客户对公司基膜生产设备供应和长期设备改进能力的认可,并结合当前下游市场良好的需求增速,公司拟投资建设年产72亿平方米锂离子电池隔膜建设项目,以保障下游核心客户的基膜供应。

公告显示,璞泰来本次投资的对象为其全资子公司四川卓勤新材料科技有限公司(下称四川卓勤,注册地址位于成都市邛崃市)及四川高聚材料科技有限公司(下称四川高聚,正在办理工商登记,具体以工商登记信息为准)计划建设的年产72亿平方米锂离子电池隔膜建设项目。

据公告,本项目总投资56亿元(含流动资金,最终以实际投资为准),其中一期投资总额26亿元,由全资子公司四川卓勤在现有土地上建设8条基膜生产线,建成后形成年产32亿平方米锂离子电池隔膜的生产能力;二期投资总额30亿元,由其全资子公司四川高聚在邛崃市购买土地建设8条基膜生产线,建成后将形成年产40亿平方米锂离子电池隔膜的生产能力。

图片来源:璞泰来公告

璞泰来称,项目的投资建设将有利于公司充分利用设备自主优势,实现基膜产能规模的快速发展,改善公司涂覆加工业务中的基膜自供率不足情形,进而提升涂覆隔膜的一体化水平,实现基膜及涂覆加工业务协同发展和市场占有率的同步提升。

公告还披露,璞泰来将对四川卓勤增资9.6亿元,而正在办理工商注册登记的四川高聚注册资本为1亿元,为保障项目建设的顺利实施,璞泰来将在四川高聚登记完成后向其增资5.4亿元。璞泰来还称,本次投资的出资方式包括自有资金、H股发行募集资金及其他自筹资金等。

预计短期内不会对公司业绩产生重大影响

对于本次对外投资对公司的影响,璞泰来称,主要为进一步提高基膜自供率,充分运用公司自身基膜生产设备自给的核心优势和长期设备改进能力,与涂覆加工业务形成良好的配套,助力涂覆加工业务进一步强化对下游客户的供应与服务保障。同时,该项目具有较为合理的经济效益,将有助于提高公司的盈利规模,本次项目建设符合公司中长期发展战略及投资者利益。

璞泰来同时披露称,本次项目新增产能规模较大,在项目建设和经营过程中可能面临行业政策及市场环境变化等风险,可能导致建设进度不及预期。此外,由于项目的建设实施需要一定的周期,预计短期内不会对公司业绩产生重大影响。

“本次项目所需资金较多,虽然公司目前资金较为充足且项目将分期实施,但仍可能面临资金筹措、利率水平等因素的不确定性风险。本项目在建设及经营过程中,若下游客户需求释放不及预期,则可能面临经营效益的不确定性风险。”璞泰来补充称。

《每日经济新闻》记者注意到,今年3月16日,璞泰来正式向港交所递交了H股发行上市申请,此次公告中明确提及资金来源包含“H股发行募集资金”,这意味着56亿元的扩产计划,实际上是其赴港上市募投方向之一。不过,每经记者查询港交所官网发现,璞泰来目前尚未通过上市聆讯。

在经历了2023年和2024年营收和归母净利润连续两年的下滑后,璞泰来业绩在2025年迎来修复,营收和归母净利润分别同比增长16.83%和98.14%。业绩上的反弹,为其在当前时点抛出重资产扩产计划并在港股市场寻求更高估值提供了业绩支撑。