5月20日,上交所上市委公告,长鑫科技集团股份有限公司(简称“长鑫科技”)科创板首发定于5月27日上会。

长鑫科技是我国规模最大、技术最先进、布局最全的DRAM(动态随机存储器)产品研发设计制造一体化企业,目前公司核心产品及工艺技术已经达到国际先进水平。公司在合肥、北京两地共拥有3座12英寸DRAM晶圆厂,根据Omdia的数据,按照产能、出货量和销售额统计,公司已经成为中国第一、全球第四的DRAM厂商。

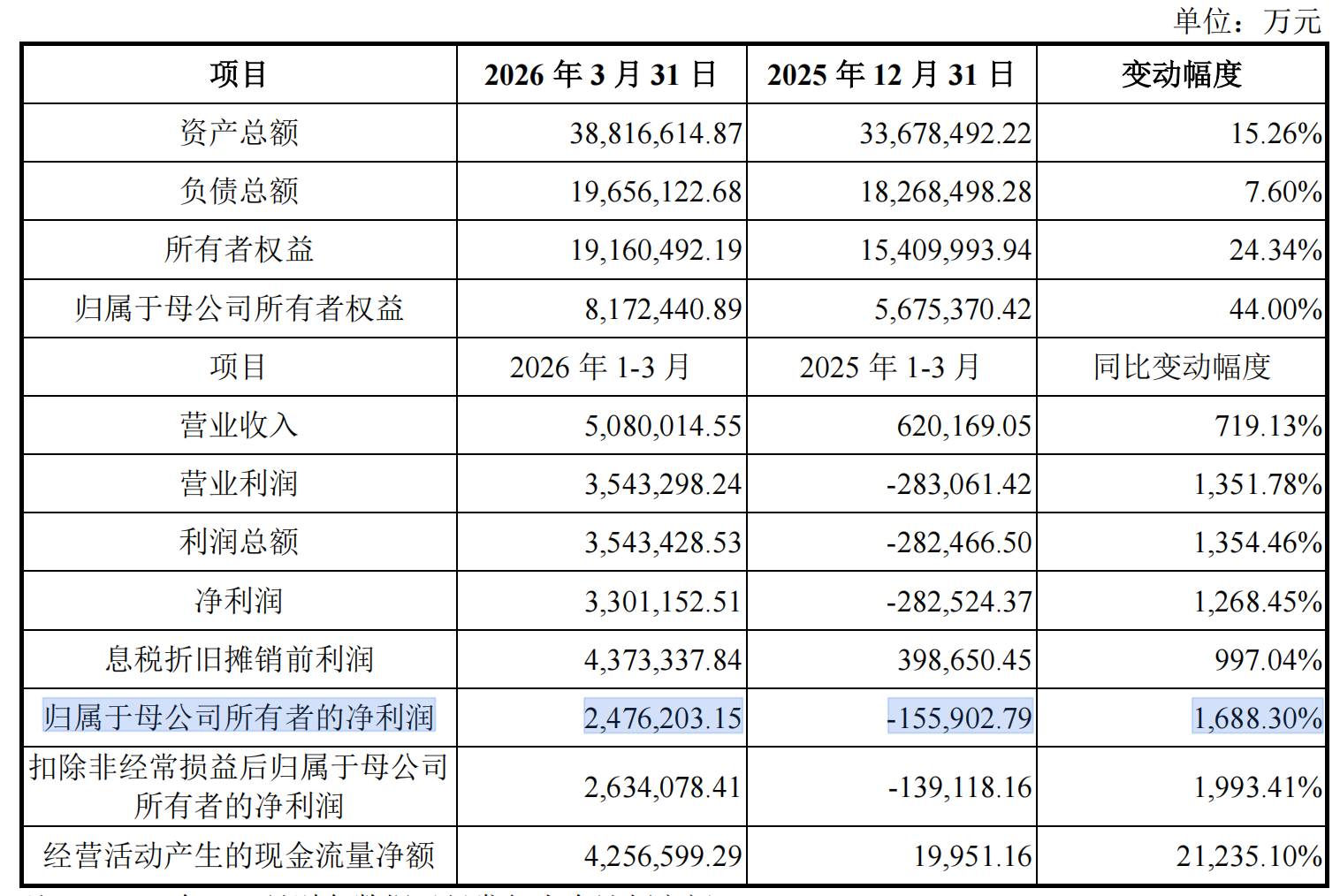

招股书显示,2026年1—3月,公司营业收入508亿元,同比增长719.13%;归母净利润247.62亿元。事实上,在2025年同期,公司的亏损还达15.59亿元。这般业绩“大反转”,在A股科技公司中极为罕见。

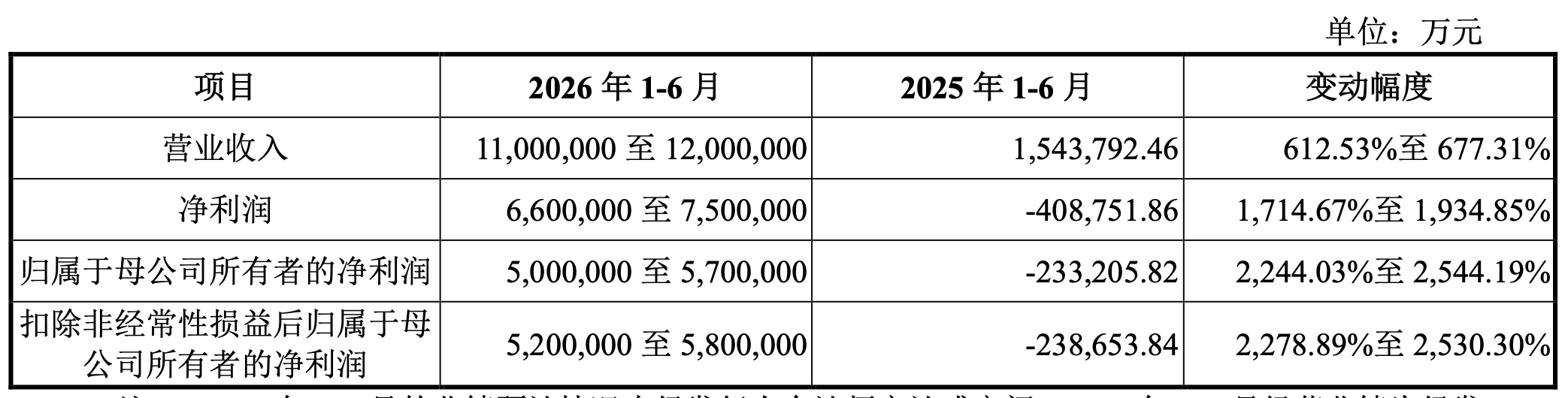

同时,长鑫科技预计,2026年1—6月实现营业收入1100亿元至1200亿元,同比增长612.53%至677.31%;预计实现归母净利润500亿元至570亿元,同比增长2244.03%至2544.19%。

需要注意的是,长鑫科技业绩的大幅增长,是得益于2026年一季度DRAM产品价格快速上涨。

长鑫科技在招股说明书中称,DRAM行业受市场供需波动的影响较大,具有周期性特征,同时,宏观经济波动、高行业集中度下主要厂商的产能调控策略等因素进一步加剧了行业周期性波动。

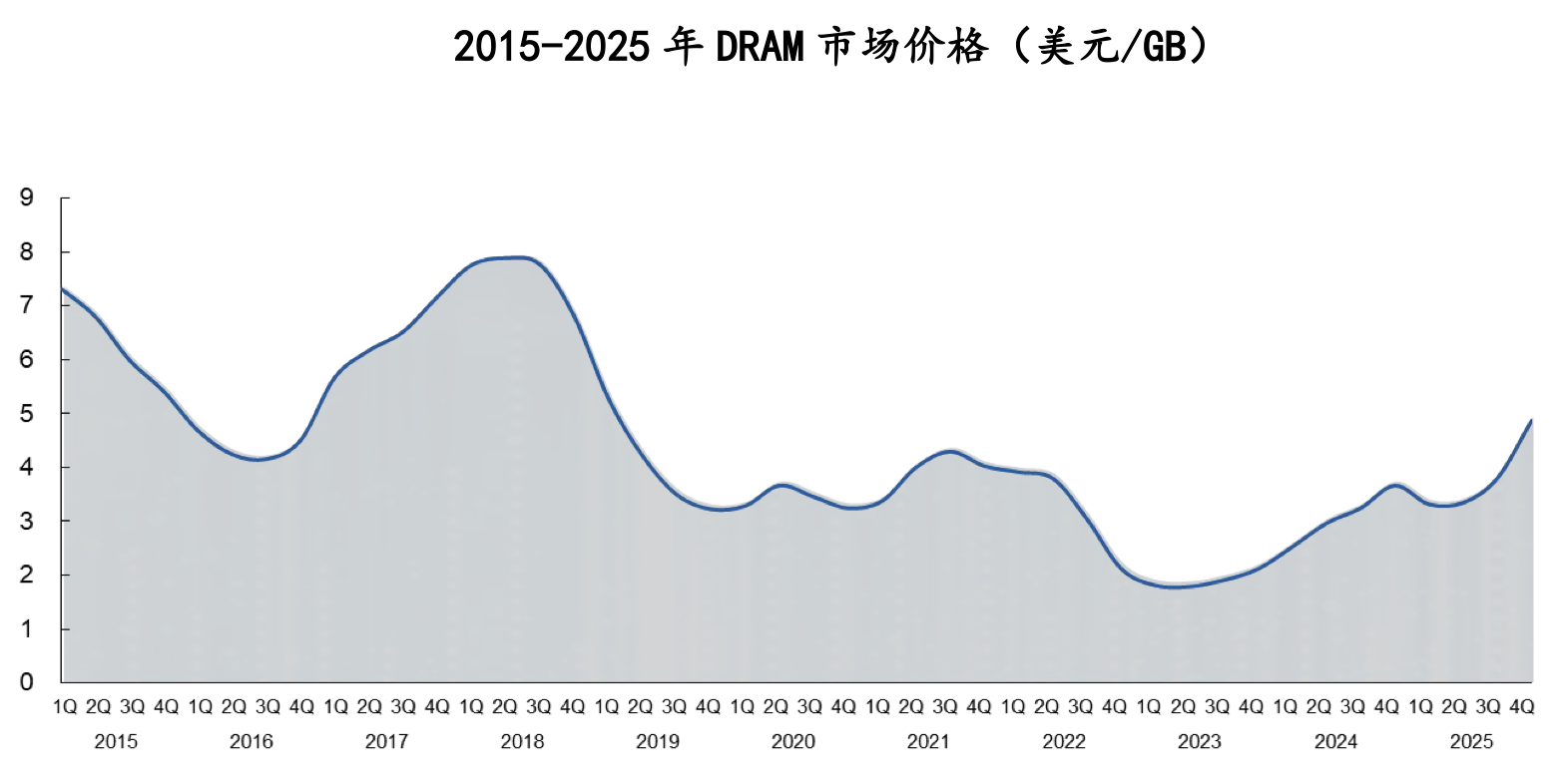

数据显示,2015年-2025年间,DRAM产品价格最高达到7.89美元/GB,2023年上半年的最低点为1.78美元/GB,DRAM市场价格呈现大幅波动。

报告期内,公司主要的DRAM产品销售单价在行业周期的影响下波动较大,2024年和2025年,公司主要DRAM产品销售单价的同比变动幅度分别为55.08%和33.69%。2025年下半年,受人工智能发展带来的DRAM需求持续增长、全球主要厂商产能调配等因素影响,全球DRAM产品供不应求,成为公司产品单价和毛利率提升以及业绩增长的重要原因之一,但未来人工智能发展对DRAM市场需求存在不确定性。

不可否认,2025年下半年以来,长鑫科技业绩的爆发式增长与人工智能浪潮密切相关。这份“泼天富贵”能否持续?长鑫科技在招股书中打上了“预防针”:

“未来,如果宏观经济发生不利变化、人工智能下游需求不及预期、市场供需关系发生较大变化,可能导致DRAMI行业再次进入下行周期,可能导致公司产品价格出现大幅下跌,业绩出现大幅下滑乃至亏损,2026年上半年的业绩大幅增长的情况存在不可持续的风险。”

另一方面,作为典型的资本密集型产业,长鑫科技的固定资产规模令人咋舌。

报告期各期末,公司固定资产账面价值分别为844.52亿元、1531.32亿元和 1830.24亿元,占期末资产总额的比例分别为43.81%、56.38%和54.34%,占比较高且金额持续增加。

报告期内各期计提固定资产折旧额分别为105.55亿元、148.75亿元、246.80亿元,呈现上升趋势。

长鑫科技表示,公司还在进行持续产能建设,固定资产账面价值预计将进一步增加,其产生的大额折旧将在折旧期限内对公司业绩带来一定影响。同时,公司固定资产可能由于发生毁损、技术升级迭代或路线变化等原因,出现固定资产减值的风险,并对公司的经营业绩产生不利影响。

来源:读创财经