近日,“内地非住物业第一股”浦江中国(01417.HK)股价上演过山车行情。

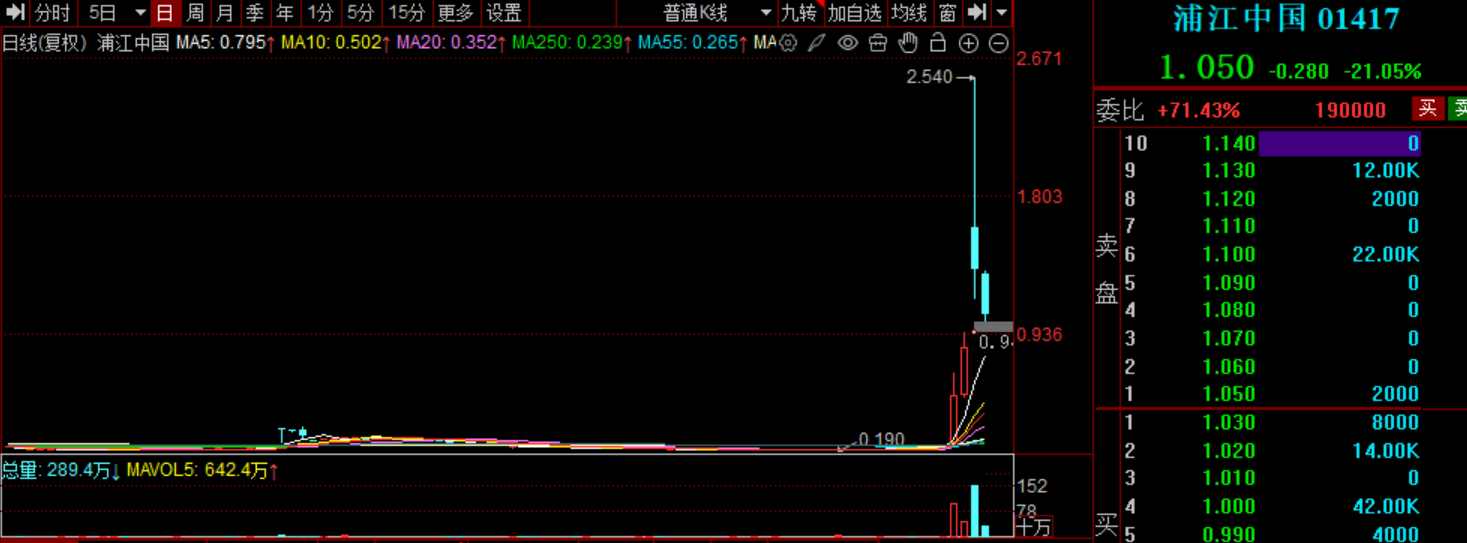

5月14日至15日午间,公司股价从0.215港元/股暴涨至0.840港元/股,两个交易日累计涨幅达290.7%。5月15日下午1时起,公司短暂停牌。

5月19日复牌首日,该股股价再涨58.33%,盘中涨幅甚至一度飙升超200%;5月20日,公司股价出现回调。截至收盘报1.05港元/股,较前一交易日下跌21.05%,对应总市值4.25亿港元。

以此计算,5月14日-20日四个交易日内,浦江中国累计涨幅高达388.4%。

消息面上,5月18日,浦江中国发布内幕消息公告称,合高控股有限公司(潜在卖方,以下简称“合高控股”)已于2026年5月11日与一名独立第三方(潜在买方)订立谅解备忘录,拟出售其所持公司3亿股股份(相当于公告日期公司全部已发行股本的74.08%)。

浦江中国亦在公告中指出,于本公告日期,双方尚未就此次交易订立任何正式协议,且讨论仍在进行中,交易未必进行。倘若交易落实,将导致本公司控制权变动,并须根据收购守则规则26.1提出强制性全面要约。

就合高控股拟出售公司股权的原因及潜在买方的详细信息,时代周报记者于5月19日向浦江中国发送采访提纲,截至发稿,尚未收到公司回复。

图片来源:同花顺

76岁创始人肖兴涛拟清仓离场

浦江中国是一家从事城市公共及专业服务的综合管理集团,在管项目大部分位于上海。该公司历史最早可追溯至2002年12月,由肖兴涛、傅其昌、林燕娜三人一同创立。2017年12月,浦江中国在港交所上市,是内地第一家专注于非住宅物业的上市公司,也是上海首家在港交所上市的物企。

从股权结构来看,截至2025年底,浦江中国的股权集中在合高控股和通程控股有限公司手中,前者持有浦江中国74.08%股权,后者为独立第三方持有浦江中国7.41%股权。

进一步穿透股权后发现,合高控股由肖兴涛(董事会主席兼执行董事)、傅其昌(董事会副主席兼执行董事)、陈瑶(创始人林燕娜的丈夫,林燕娜于2011年7月退出公司管理)最终控股,分别持有其87%、10%、3%的权益。换言之,浦江中国的创始团队正有意将手中股权“清仓式”出售。

事实上,近两年来,上市物企易主的情况时有发生,但大多都是因为母公司出现流动性问题,导致股权被动出售,例如恒大物业、金科服务、弘阳服务等。相比之下,像浦江中国这般由创始团队主动发起的清仓式转让的案例,在行业内并不多见。

此外,肖兴涛(现年76岁)之子肖予乔(现年43岁)自2016年10月起,便一直担任公司行政总裁兼执行董事。肖兴涛为何没有选择将手中股权转让给正值当打之年的儿子亦值得关注。

对此,中国企业资本联盟副理事长柏文喜分析称,将股权出售给外部独立第三方而非家族内部传承,可能是创始人对物业板块估值低迷、公司持续失血的战略止损,通过一次性套现离场实现家族资产变现,而非让下一代接手一个盈利困局难解的“烫手山芋”。

新智派新质生产力会客厅联合创始发起人袁帅则认为,浦江中国作为以非住宅物管为主的企业,虽有细分领域优势,但在行业整合浪潮中,独立发展的难度日益增大。肖兴涛以76岁高龄选择清仓变现,既是对行业趋势的清醒判断,也是为自己的创业生涯画上句号的务实选择,与其让企业在激烈竞争中逐渐衰落,不如借助股权转让实现企业的资源重组与可持续发展。

毛利率长期处于行业底部

低迷的业绩表现无疑是创始人们选择离场的核心原因。财报数据显示,自2017年上市以来,浦江中国营收规模从3.63亿元一路增长至2025年的10.77亿元,但归母净利润方面,一直保持盈利的浦江中国,却自2023年起便连续陷入了亏损的泥潭。

2023年至2025年,公司录得归母净利润分别为-7446.40万元、-5034.20万元、-2496.20万元,三年累计亏损约1.5亿元。尽管2025年亏损幅度有所收窄,但仍未实现扭亏为盈。

记者查阅财报获悉,公司由盈转亏的主要原因之一在于毛利率的大幅下滑。2023年,浦江中国综合毛利率从2022年的14.2%降至8.1%,创下上市以来最低水平。此后2024年、2025年,公司毛利率分别回升至11.9%、12.3%,但始终未能回到2023年之前的水平。

更为值得注意的是,对比同行来看,身处于非住物管高毛利赛道的浦江中国,其自身盈利能力却长期处于行业底部。Wind数据显示,2023年至2025年,公司综合毛利率连续三年位列港股上市物企的倒数前三名。另据东吴证券发布的研报,2025年58家样本上市物企的整体毛利率为18.00%,浦江中国的毛利率水平比行业均值低了近6个百分点。

此外,期间费用的大幅攀升亦是导致公司亏损的另一个重要原因。2023年,浦江中国三费费率从2022年的11.9%升至17.2%,2024年进一步攀升至18.0%,2025年回落至12.7%。可以发现,这三年公司的三费费率均高于公司毛利率,即毛利额无法覆盖三费支出。

对此,袁帅表示,浦江中国业绩表现折射出近年来物管行业市场环境的深刻变化。此前,物管行业受益于房地产市场的快速发展,无论是住宅还是非住宅项目,都能通过规模扩张和稳定的物业费收入实现盈利。但2022年之后,房地产市场进入深度调整期,上下游产业链均受到冲击。

“对于非住宅物管而言,商业综合体、办公大楼等项目的出租率下滑,企业客户缩减物业服务预算,导致物业费收缴难度加大。同时,人力成本、物料成本的持续上涨,进一步压缩了企业的利润空间。”袁帅称。

柏文喜则指出,相比于其他从事非住物管的企业,浦江中国业务极度依赖于政府公建、环卫服务等项目。这些项目虽然合同金额大,但人力密集、分包成本高,且包干制下所有成本风险由物业方承担;同时,公司项目多为碎片化单体项目,缺乏规模效应,管理费用率持续攀升。此外,公司增值服务几乎空白,无法通过业主增值服务、非业主增值服务等高毛利业务对冲基础服务成本,导致公司陷入“高收费高成本、低毛利”的恶性循环。

创立至今的24个年头,浦江中国正站在命运的十字路。根据双方签署的谅解备忘录,此次交易的排他期为签约之日起三个月,这也是该公司控股权转让的关键窗口期。肖兴涛等创始人“清仓式”减持最终是否能落地,神秘接盘的真实身份是什么,值得持续关注。