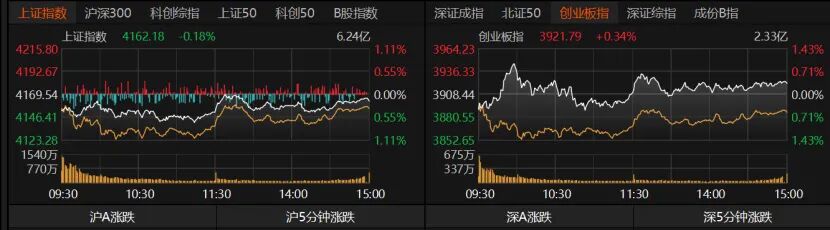

5月20日,指数窄幅震荡,个股跌多涨少,资金继续抱团电子股,同时撤离大消费等板块。

受访人士认为,当前市场并非诱多,更多是洗盘。资金参与意愿较强,正剧烈进行高低切换并向主线聚焦,赚钱效应高度集中于少数主线,反映出市场结构分化加剧。

量能逼近3万亿元

主要指数全天窄幅震荡,表现分化。沪指微跌0.18%收报4162.18点,创业板指收涨0.34%报3921.79点,深证成指平盘。沪深300、上证50微跌,北证50收跌1.13%,科创50收涨3.2%。

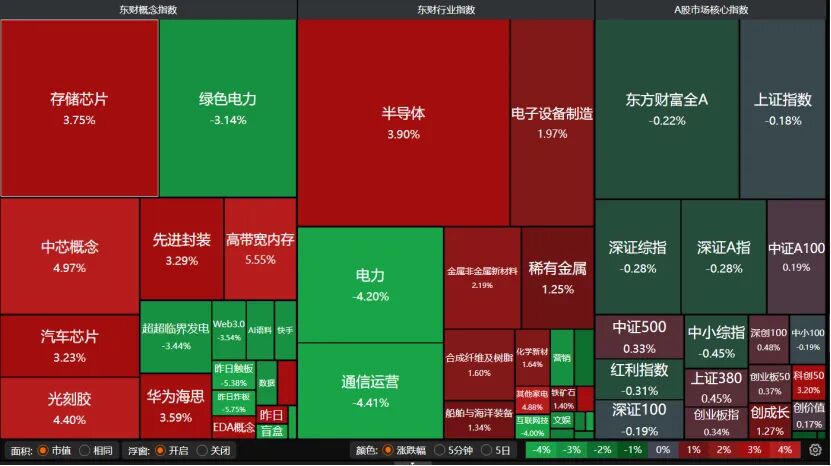

盘面分化,存储芯片、半导体、电子设备制造等板块表现活跃。电力、通信运营、营销服务等板块跌幅居前。

31个申万一级行业中,仅有8个收红,电子板块涨幅亮眼,电力设备、基础化工、石油石化、通信微红。

11只电子股涨停,联芸科技、上海合晶“20cm”涨停,华虹公司、中科飞测、拓荆科技均大涨。

公用事业板块全天震荡走低,收跌3.51%;传媒、计算机、商贸零售等板块跌幅均超1%。有色金属近日持续调整,近5个交易日跌逾9%。国防军工延续微跌态势,近5个交易日跌逾7%。

市场赚钱效应显著分化,半导体板块投资者获益明显。

全天3804只个股收跌,1638只个股收涨。半导体个股中芯国际、兆易创新、长电科技大涨,寒武纪涨逾3%报1362.41元/股,电子设备制造个股华工科技、澜起科技也表现不错,但消费电子设备个股立讯精密、工业富联收跌。

赚钱效应高度集中

如何理解今日行情释放的信号?

“赚钱效应高度集中于少数主线,整体操作难度加大,释放出市场结构分化加剧的信号。”排排网财富研究员隋东分析,核心在于资金正剧烈进行高低切换并向主线聚焦。一方面,资金高度聚集于硬科技领域,电子板块获大幅净流入,成为市场主要做多方向;另一方面,前期表现较强的板块出现明显回调,显示在存量资金博弈下,市场正从短期涨幅较大的板块流向产业趋势明确的领域。

三十三度资本基金经理程靓向记者表示,今日A股呈现典型的“稳指数、调个股”极致分化格局。市场并非系统性下跌,而是资金在进行剧烈的“去弱留强”大调仓——正从防御性板块(如电力、大消费)和部分高位软科技中撤出,聚焦于硬科技主线。

格上基金研究员毕梦姌表示,今日市场呈现“强者恒强、弱者更弱”的分化行情,电子板块持续领涨,尤其是半导体产业链表现突出,成为资金抱团的核心方向;电力设备、通信板块的翻红也与科技主线的延伸密切相关,反映出资金对硬科技领域的坚定看好。与之相对,电力、计算机、大消费等板块的领跌,本质上是资金从传统板块、高位题材撤离,向高景气硬科技赛道集中的结果,形成资金搬家效应,而非全面离场。目前市场的主线较为明确,硬科技成为核心锚点,短期内难以被替代。

短期无需过度恐慌

“短期内市场并非诱多,而是处于结构性企稳的过程中。”毕梦姌提出支撑逻辑:

一是量能持续放大,显示市场流动性充裕,资金入场意愿较强,为市场企稳提供资金支撑;

二是政策托底力度明确,硬科技领域的政策支持持续落地,为核心赛道提供坚实的政策保障,缓解市场回调压力;

三是产业基本面支撑强劲,电子板块相关企业的业绩确定性较高,叠加国产替代加速,为板块上涨提供基本面支撑。

在程靓看来,市场短期内更可能进入主板区间震荡、科技内部轮动的结构性行情阶段,指数难快速突破,但核心主线的中期趋势依然强劲。具体来看,沪指短期在4180点至4220点面临压力,4060点至4110点构成支撑,整体呈区间运行态势,全年4800点目标不变。

隋东认为,短期内硬科技赛道积累了一定获利盘,且外部环境存在扰动,市场可能面临回踩压力以消化获利了结。但拉长周期看,经济基本面回暖、企业盈利改善及政策托底等逻辑依然存在,短期震荡属于正常调整,不改中期向上趋势。

畅力资产董事长宝晓辉坦言,目前A股内部走势健康,整体保持量价齐升,成交量持续跟上,指数稳步抬升,基本面并无问题。核心变数来自外部:一是需重点关注6月15日美联储议息会议结果,无论加息、降息或维持利率不变,都将直接影响全球资金流向,对A股盘面情绪影响极大;二是关注霍尔木兹海峡局势,当前油价维持高位,一旦该地区局势持续紧张、运输不通畅,等到六七月份全球原油库存消耗见底,油价可能再度冲高,推升全球通胀并压制资本市场,A股也将受到明显拖累。

中海外钜融资产预计,权益资产阶段性受“美债利率新高”扰动,但国内表现大概率好于海外,后续关注美伊局势和油价表现、美联储新任主席沃什表态以及特朗普政府对于高油价、高通胀的应对。长期看,市场的重要考虑维度可能是科技革命和产业趋势是否能盖过全球地缘重构过程中的不稳定性并成为市场的最大主导因素。中长期判断依然乐观,后续可能发生的美伊局势反复和无风险利率上行冲击既会带来一定波动和风险,但也可能是布局机会。

关注“科技+能源”

在整体持仓布局上,隋东建议采取以下策略:一是坚守科技主线,逢低关注有基本面支撑的核心领域;二是关注低位轮动机会,资金高低切换可能使近期调整充分的板块出现阶段性机会。

程靓建议,整体持仓采取“科技+能源”配置思路,兼容“核心聚焦+弹性配置+防御底仓”组合策略,总仓位控制在八成,并预留现金以应对波动。具体而言:

核心持仓(40%):锚定半导体设备/材料、存储芯片等国产替代确定性最高、业绩能见度最强的方向,作为分享科技成长红利的底仓。

弹性持仓(20%):配置光模块、液冷、SST(固态变压器)等AI算力基础设施环节。这些板块属于技术迭代的“卖铲人”,具备高弹性特征,但波动较大,需控制好仓位。

防御与轮动(20%):聚焦能源领域,主要包括风光储氢、燃料电池及燃气轮机发电等方向。

保留现金(20%):作为机动资金,用于捕捉市场震荡中的机会或防范风险。

程靓进一步分析,2026年“科技+能源”主线有望形成轮动效应,行情从某种程度上由“缺口+涨价”逻辑驱动,甚至可能延续至2027年。其中,科技板块的支撑主要来自业绩增速、估值提升及新材料价值重估;能源板块则更多受益于估值修复预期。不过,板块内部已显著分化,操作上必须严格区分位置:

对于高位品种(如部分涨幅巨大的AI算力、CPO概念股),应秉持“从2027年、2028年业绩视角审视当前估值”的原则,沿10日线进行交易。这类标的在经历连续拉升后,容易面临估值兑现压力,短期波动将急剧放大,随时可能出现20%以上的技术性回调,需保持警惕。

中位品种(如半导体设备、材料、先进封装 )是当前最具性价比的布局方向。这些板块趋势向上,具备扎实的业绩兑现能力,且资金持续流入。策略上宜采用“逢低吸纳,不追大涨”,可等待回调至5日或10日均线附近时分批介入。

相对低位品种(如被动元件、PCB、消费电子零部件,以及风光储氢等能源板块)则具备较高的安全边际和补涨潜力。在资金高低切换的轮动行情下,这类筹码干净、估值较低的板块最容易受到资金青睐而强势补涨,可考虑适时分批建仓。

电子还能上车吗

作为市场主线,科技是资金偏爱的方向,当前如何布局?需关注哪些指标?

宝晓辉表示,现阶段布局重心应聚焦科技主线。近期盘面走势清晰,科技板块持续领涨,强弱分化明显,这直接说明科技是现阶段市场绝对核心。操作上重点布局四大方向:科创赛道、机器人、卫星导航、半导体,紧紧围绕主线反复操作、坚定持仓即可。目前来看,传统低估值板块短期缺乏行情,资金关注度极低,参与价值有限。

近期震荡回调中,科技内部分化,军工明显回调,但电子持续大涨,还能上车吗?

毕梦姌认为,电子板块需区分细分领域、把握入场节奏。其持续上涨并非短期投机,而是有坚实逻辑支撑:

其一,产业周期红利,存储芯片、HBM等领域需求激增,全球范围内供需缺口持续扩大,推动相关标的价格上涨;

其二,国产替代加速,“十五五”规划重点扶持半导体产业,大基金三期资金落地,为国内电子企业提供资金和政策支持;

其三,资金抱团效应,在市场分化、热点匮乏背景下,电子板块作为确定性最高的赛道之一,成为资金抱团核心方向,推动板块持续走高。

“策略上应规避追高,把握回调低吸机会。”毕梦姌进一步提醒,电子板块虽整体仍有上涨空间,但短期持续大涨后,波动风险有所增加,因此不建议高位追涨,可优先布局低位补涨细分领域。

具体来看,电子板块内部前期涨幅较大的高位标的已有资金流出迹象,而存储芯片、半导体设备、材料等低位细分领域表现强势,资金流入明显,后续上涨空间更大。对于光模块、CPO等前期涨幅过大的高位AI硬件标的,短期波动风险增加,盲目追高容易面临回调压力,建议等待回调后再考虑布局。