王珺至今对那个机器人项目记忆犹新。

“我们现场尽调时,这个机器人搭载的定制化机械手,在新能源汽车的车顶上灵活完成线束插拔、伸展、跨位等动作,由于新能源车的车顶布满了电路,人工操作需要长期弯腰、踮脚、攀爬,强度极大,现在虽然机器人速度慢一些,但它毕竟可以不眠不休,长期来看,性价比还是远超人工。”

王珺是宏兆基金董事总经理,她所描述的这个机器人项目,正是在获得某头部车企的战略投资后,拿到了车企的落地场景支持,并围绕车企产线需求做了深度定制化开发。“这种带着场景、需求和工程师团队,一起把产品进行落地打磨的,只有企业创业投资(CVC)能做到。”王珺感叹,在AI与机器人赛道,这种能力对财务创业投资(VC)而言,几乎是降维打击。

在上一代制造业、移动互联网,乃至当下仍火热的芯片半导体赛道中,CVC的优势都未曾被放大到如今的程度。随着“十五五”规划将战略重心从高新技术产业转向未来产业,AI成了贯穿所有叙事的那条主线。但在AI与机器人领域,中美几乎站在同一起跑线上,没有现成经验可以“抄作业”,更无法踩着前人的路径快速前行。技术如何落地、场景在哪、产品能否适配产业需求,一切都要从零开始摸索。

相比财务VC,拥有深厚产业经验的CVC,面对这些前沿赛道并不会显得陌生与脱节,在视角切换与技术判断上,也更有章可循——通过战略投资绑定,针对自身产线需求做深度定制化开发,这种紧贴场景、快速迭代的产业投资模式,正成为CVC在AI时代的“杀手锏”。这不是简单的资本更替,而是一场从投资逻辑、估值体系到交易结构的全面重塑。

产业玩家悉数下场

几乎所有有产业能力的“玩家”都下场了。在近期烯牛数据发布的报告中,当前AI大模型、具身智能领域的头部创业公司背后,几乎都站着不同类型的产业资本。此外,市场上主流的CVC也基本是“人手”3家以上头部项目。

整体来看,这些活跃的产业资本主要分为四类:互联网大厂、硬件制造巨头、车企,以及头部机器人企业。不同背景的产业资本有着完全不同的投资诉求,他们看似都在抢项目,实则各有各的算盘。

车企是最积极的一类。宁德时代、比亚迪、北汽、上汽等,这些拥有庞大制造能力的巨头,投资逻辑清晰且务实。王珺接触过多家车企CVC后总结,“车企CVC的投资有两个核心目的:一是生态场景布局,他们是真的需要机器人、需要AI技术来赋能生产线;二是产能外溢,投一个项目,就可以把对方的产线落地到自己工厂里。”在她看来这是双赢,投资方实现了产业协同,创业公司有了订单和技术落地场景。

硬件明星公司则走了另一条路。优必选、大疆纷纷出手,领投具身智能相关企业。“优必选早年从玩具机器人起家,现在迫切需要技术底座卡位。”在王珺看来,硬件类CVC的核心诉求是抢占底层技术,避免在未来硬件生态中被边缘化。而互联网大厂则显得有些焦虑,在AI技术和新产品上的投入不断增加,诉求更多是在抢占生态场景,以弥补自身短板,是防御性投资,也是扩张性布局。

不过,不少财务VC感受到,由于CVC的早早入局,一定程度上抬高了市场估值的水位,几乎每个月都在刷新的项目估值让他们有些手足无措。去年八九月份,王珺接触到一家头部机器人企业,彼时投后估值不过25亿元,在当时的市场里,这已经是行业头部的价格。可仅仅过去大半年,她再次收到消息,有人愿意以110亿元的估值转让老股,问她接不接。“一个项目,大半年时间,估值翻了4倍多。”她也陷入沉思,“这么高的估值放到二级市场还不知道会怎样,资本买不买单呢?”

除了不差钱、不太在乎短期估值之外,CVC在这一轮的投资中,也更耐心了。“他们更看重你我之间的协同性。投了你,能不能成为战略伙伴,能不能一起做事,更重要的是,他们愿意等。”王珺说。

为什么有耐心?答案很残酷也很现实——机器人的大规模应用场景远远没有到来。投资人普遍认为,现在的机器人还停留在科研、展示、商演阶段,离走进服务场景、走进千家万户还差得很远。但相比而言,当前挤破脑袋都要投进去的财务投资人,更看重上市的确定性和窗口期。

谁能拿到订单和场景?

相比财务VC,CVC在投资过程中最大的“王牌”是订单和场景。

“现在所有人都在讲同一个故事:我手里有5000台订单、1万台订单,某大厂给我签了5万台,分3年交付。”张霞(化名)是华南一家VC投资机构投资负责人,她的语气里带着一丝无奈,现在,很多创业公司都能拿出大厂的框架协议,A大厂能给1万台订单,B大厂能给5万台,C大厂也能给出大额承诺。“很多公司会拿着这些框架协议去做下一轮的融资,可真正落地的有多少,真的分辨不过来。”张霞说,更微妙的是,这些订单大多是框架性、分期兑现的。

一方面,对头部公司来说,订单似乎变得有点“通货膨胀”;另一方面,对更多的初创企业来说,即便被CVC投资了,想拿到所谓的订单和场景,现实也远比故事复杂。

张霞讲了一个真实案例,她之前看好一家机器人公司,可最后放弃了。原本以为这家公司能进入某产业集团的核心车间,可后来发现只能在小场景里做简单的训练。与此同时,这家产业集团旗下的投资平台所投资的另一家机器人公司,却可以进入该集团的所有主车间,且数据完全对其开放,“后台数据随便调取,这才是真正的场景壁垒”。

可见,并非所有能拿到CVC投资的企业都能顺利进入产业场景。在汇川产投合伙人王国隆看来,决定性因素在于:CVC投资平台与母公司的决策关系,投资负责人与企业的决策层是否能够力出一孔,这直接决定场景能否开放。

TCL创投董事长袁冰则认为,场景落地的核心,是CVC与创业公司双方诉求能否匹配得上:比如,产业方想要的是能规模化替代人工、符合生产节拍、提升效率、节省成本的实用方案,但具身智能创业公司想要的是能打磨出标准化、可泛化,或有足够细分市场规模的产品。“只有双方能互相提供价值、彼此成就,场景才能真正落地,不然很容易做到一半就停摆。”

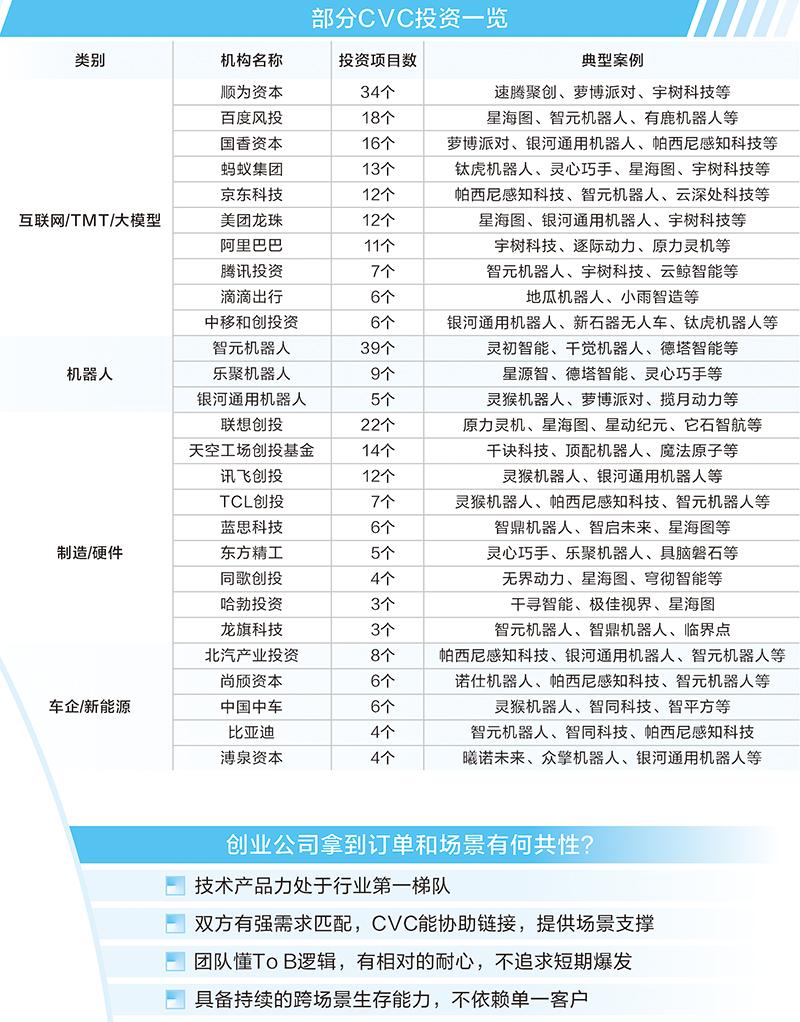

以王国隆的产业导入经验来看,能被CVC选中、顺利导入场景的创业公司,有明确的共性:一是技术产品力处于行业第一梯队;二是双方有强需求匹配,CVC能协助链接,提供场景支撑;三是团队懂To B逻辑,有相对的耐心,不追求短期爆发;四是具备持续的跨场景生存能力,不依赖单一客户。

CVC进入2.0时代

在如今AI大模型几个月迭代一次,机器人也一年半载就能实现跨越式突破的今天,许多大厂都按捺不住内心的焦虑,大家对落地速度的要求更高、更急迫,而每家CVC背后的产业集团场景都不尽相同,通过投资实现专属的定制化开发,或许是实现较快追赶的路径。

在这过程中,CVC实际上已经从1.0时代跃升至2.0时代。在王国隆的描述中,1.0时代投资逻辑相对直接:保供、降本、增收。那个时代,CVC投的很多是供应链上下游,如芯片、装备、集成商,要么是为了保障供应链安全,要么是为了增效降本、拓展业务,主要服务于集团当下的发展诉求,集团投资具备一定的行业周期性。

但进入AI时代,CVC要前瞻五到十年,布局那些能和集团未来产生协同的前沿方向。“现在我们投资,不一定是直接供应商,也不一定是下游客户。像AI、具身智能、核聚变、低空经济,这些短期落地慢但未来空间大的领域,都在我们的投资范围内。”王国隆说。

结合TCL集团的产业定位,TCL创投采用的是软硬结合的“打法”。在袁冰看来,纯软的东西迭代太快、太陡峭,今天不错明天就可能被颠覆,所以,TCL创投更偏爱机器人这类软硬结合的赛道,“必须和硬件配合,才能更稳定,更适合长期布局”。

基于更长期主义的视角,CVC在这波AI和机器人投资中,对动辄百亿元的估值,也有不一样的定义。“水动才有泡,水静止自然没泡。市场活跃,适当的泡沫是可以接受的。”袁冰并不排斥高估值,他认为创新科技本就无法用传统模型衡量,“不能只用数据计算,更多是横向比较”。他们会对比团队背景、技术水平、行业位置,在细分领域里判断估值是否合理。空心杯电机、灵巧手、关节模组,每一个细分环节都有对标,综合判断后,就能接受合理的溢价。

“前沿科技投入大、风险高,过于计较估值意义不大。”袁冰回忆,早年投商汤时,公司年销售额只有千万级左右,且亏损巨大,估值却超10亿美元,“用传统企业标准看,泡沫巨大,但这是新现象,必须用新视角看待”。

现在,他们内部甚至开玩笑:过去看市销率(PS)、市盈率(PE),现在则按研发投入计算估值。“新药管线的估值有风险调整后的净现值(rNPV)和市研率,硬科技尤其前沿科技为什么不能参考?”袁冰认为,AI时代需要新的估值体系,研发投入、技术壁垒、场景潜力,比当下收入更重要。

AI时代CVC长啥样?

如今头部CVC早已悉数入场,还有更多中小上市公司与产业集团在小试牛刀或者跃跃欲试。在AI时代,他们需要大胆跳出既有的思维框架,避免陷入“看得太懂反而不敢出手”的困境。王珺观察到,大厂毕竟人才密集、视野开阔,不容易被旧有的认知束缚,但不少中小产业方却容易陷入经验主义,越是谨慎,反而越容易错失机会。

去年,王珺带着一家做了16年、市值近百亿元的上市公司老板看机器人项目。这个项目成立3年,估值50亿元,在行业里算是性价比较高的,可尽调完之后,那位老板始终下不去手,原因是不理解估值为何如此高。

不过王珺也十分理解,实业起家的企业家,习惯一步一个脚印,确实不容易快速扭转心态,接受前沿科技的估值逻辑。但有意思的是,这位企业家的二代却给这个项目投下了赞成票。这种源于代际观念、视野与格局的认知差异,恰恰点明了AI时代的关键 ——传统产业的决策者,必须勇敢地解放思想、拥抱变化。

王国隆认为,过去的投资逻辑相对确定:更多的是国产替代、对标竞品、计算市场份额与业绩增速。但如今AI等技术已进入无人区,创业公司靠的是底层原生技术创新,需要创造需求,构建过去从未有过的新市场。因此,CVC必须跳出保供与国产替代的旧框架,从“追赶对标”转向“中国创新走向世界”,用全新逻辑做投资。

而为了适应AI投资时代更精准的布局,TCL集团也对内部投资做了更精细化的分工。比如,战略投资和创业投资彻底分开,战略投资基金由集团直管,纵向深耕现有产业,把护城河挖得更深更宽,布局产业链上下游和前沿技术,保障核心业务安全与增长;而创投团队则横向探索新方向,充当集团的排头兵、桥头堡,关注AI、具身智能等全新赛道,提前布局未来可能爆发的机会。“纵向和横向在合适的节点交叉协同,既能守住基本盘,又能抓住新机遇,整个体系也变得更完整、更灵活。”袁冰说。

AI时代,协同、落地、共生成为CVC投资的叙事主线,一级市场投资的新格局也正在形成。