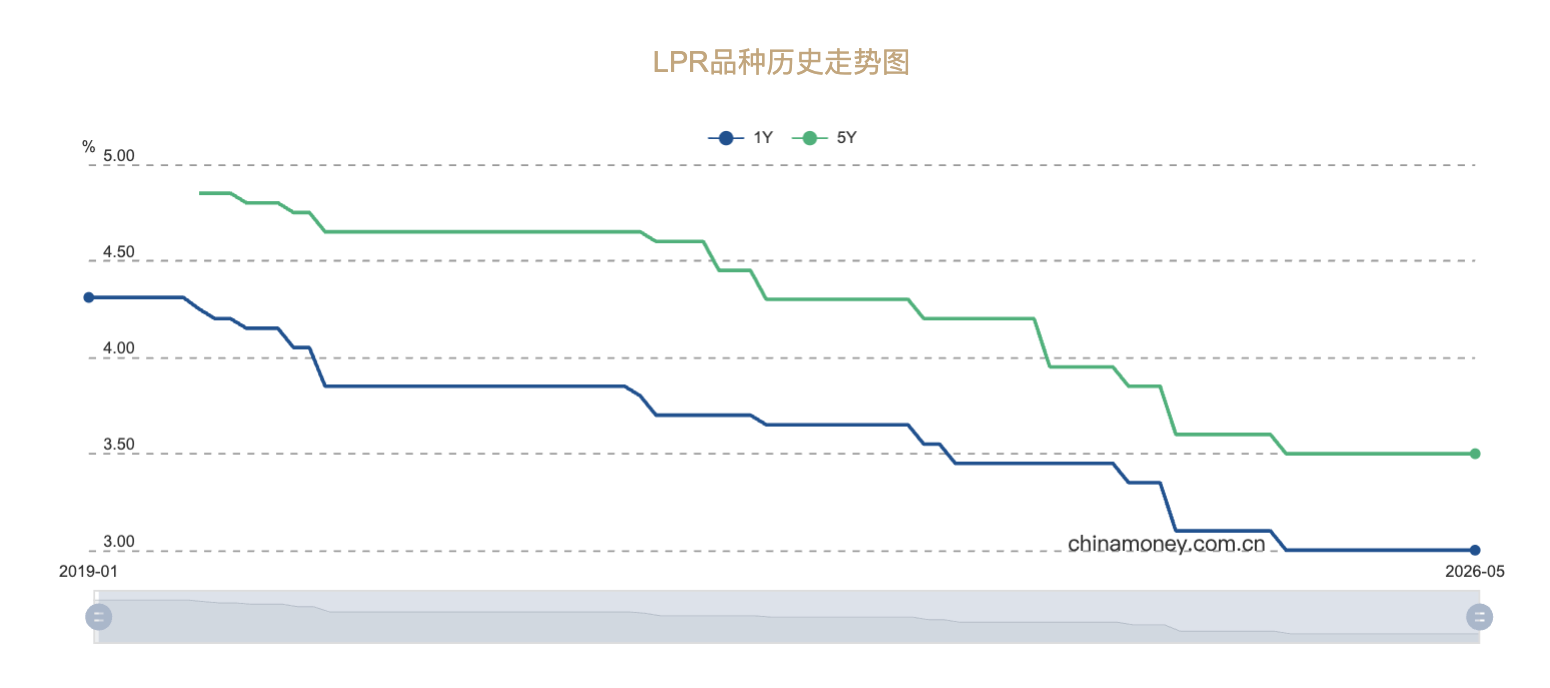

上证报中国证券网讯(记者张琼斯)央行5月20日授权全国银行间同业拆借中心公布:1年期贷款市场报价利率(LPR)为3.0%,5年期以上LPR为3.5%,继续与上个月持平。

作为贷款利率定价锚,LPR已连续一年保持不变。自2025年5月降准降息等一揽子金融政策落地、带动1年期与5年期以上LPR同步下调0.1个百分点,LPR未再发生变化。这是LPR改革以来第二长的持稳周期。

宏观经济运行稳健政策利率维持不变

“LPR连续12个月按兵不动,主要是因为外部地缘与利率环境存在不确定性,通过降息及引导LPR下行拉动信贷增长的边际效用减弱,而且银行净息差已降至1.4%左右的低位,报价行下调报价的动力不足。”中金公司银行分析师、总监林英奇表示,一段时间以来,相较于引导LPR进一步下行,政策层面更注重通过贴息等财政货币协同方式,以及结构性工具撬动信贷增长。

民生银行首席经济学家温彬表示,LPR报价连续12个月维持不变,主要是因为政策利率连续第12个月维持不变,LPR的定价基础未变。政策利率持稳则源于经济基本面总体稳定,以及货币政策更注重前瞻性灵活性针对性等。

具体到最新一期的报价,东方金诚宏观首席分析师王青认为,两个期限的LPR保持不变符合预期。多重因素导致了这一结果:政策利率7天期逆回购操作利率维持稳定,LPR的定价基础没有发生变化;稳息差目标驱动下,报价行缺乏下调LPR报价加点的动力;宏观经济运行总体稳健,宏观政策暂时保持定力。

从报价行角度看,业内专家认为,尽管近期流动性持续宽松,银行在货币市场的融资成本下行,但仍尚不足以对冲其稳息差需求。

王青表示,受流动性偏松影响,近期1年期商业银行(AAA级)同业存单到期收益率等主要市场利率出现一定幅度下行,商业银行在货币市场的批发融资成本持续下降。然而,受年初部分贷款重定价等影响,2026年一季度末商业银行净息差创历史新低,从稳息差角度看,报价行仍缺乏主动下调LPR报价加点的动力。

从宏观视角看,业内专家认为,国内宏观经济平稳运行,年初发布的一批货币金融政策继续发力,货币政策进一步加码的紧迫性不高;而且外部输入型通胀扰动等因素,也可能对货币政策进一步宽松形成制约。

华源证券固收首席分析师廖志明认为,出口的表现强劲降低了降息和引导LPR下行的紧迫性。在经济韧性较强的背景下,目前通过降息刺激经济的必要性不高。

“一季度宏观经济起步有力,GDP增速达5.0%。4月出口继续高增,投资、消费增长势头转弱,经济出现一定下行压力,但可能是数据的月度间波动,预计短期内宏观政策会保持定力,当前货币政策也处于观察期。”王青表示。

温彬还提到,4月物价水平进一步回升,带动各项贷款的实际利率水平回落,对实体经济起到了一定支持作用,也降低了直接下调政策利率的必要性。

外部因素方面,招联首席经济学家董希淼认为,国际油价大幅上涨正带来输入性通胀压力。同时,美联储连续按兵不动、降息进程放缓,外部利率环境的制约也使得LPR下降面临掣肘。在内外部多重约束下,政策保持定力具有合理性。

短期内降准降息概率下降

未来的LPR走势,将与降息等货币政策工具的运用密切相关。最新发布的2026年第一季度中国货币政策执行报告在展望中已不再具体提及降准降息。

中信证券首席经济学家明明表示,当前金融管理部门强调“促进社会综合融资成本低位运行”,而非要求进一步降低社会综合融资成本,意味着目前阶段启动全面降息的概率不高。4月以来资金面维持宽松态势,预计商业银行负债成本将维持在低位,可以继续为实体经济提供良好的融资环境。

“当前银行间市场流动性宽松,降准的必要性不大。同时,出口延续较强韧性、财政发力等因素支撑经济稳健运行,短期降息的必要性同样不大。”国盛证券首席经济学家熊园认为,结构性货币政策工具将成为当前阶段的政策重心。

展望未来的货币政策空间,廖志明表示,货币政策进一步宽松的内外部约束减弱。从内部制约因素净息差看,主要银行净息差出现企稳态势,随着前期利率较高的定期存款陆续到期,银行负债成本有望持续下行。从外部制约因素看,汇率因素对降息的约束降低,在内需相对疲弱的情况下,预计输入型通胀带来的物价上涨压力可控,不会对货币政策形成重大掣肘。

“需密切关注出口数据及内需恢复情况。”廖志明表示,如果出口增速回落,总量型货币政策工具实施的必要性将上升,届时降息可能落地,LPR可能跟随下调,今年四季度或为政策落地的窗口期,降准将先于降息。

LPR因其作为我国贷款利率定价锚而备受关注。2026年第一季度中国货币政策执行报告探讨了贷款利率定价基准的国际经验。温彬表示,报告介绍了美、英、德、日等经济体贷款基准利率由单一向多元演进的特征,或表明我国将探索构建以LPR为核心的贷款多元基准利率体系。这既反映我国对直接融资逐渐发展成熟的适应,也有助于应对商业银行净息差收窄压力、疏通利率传导机制。