在人工智能与高端制造交叉融合的当下,机器人产业正经历从实验室技术验证向规模化商业落地的关键转换。作为聚焦该领域的代表性指数工具,国证机器人产业指数(980022)选取50只业务涉及机器人本体、核心零部件及其他产业相关领域的上市公司,覆盖从上游减速器、伺服系统到中游本体制造、下游应用场景的全产业链。

截至2026年5月19日,该指数自基日(2014年12月31日)以来累计收益率达185.85%,年化收益率为9.97%,其成分结构与产业演进节奏呈现出较高的贴合度。(数据来源:Wind 截至:2026.05.19 注:国证机器人产业指数基日为2014.12.31 2021-2025年度收益率分别为:19.22%、-29.14%、10.71%、4.42%、36.99%)

盈利增速的弹性优势:高波动中的高成长特征

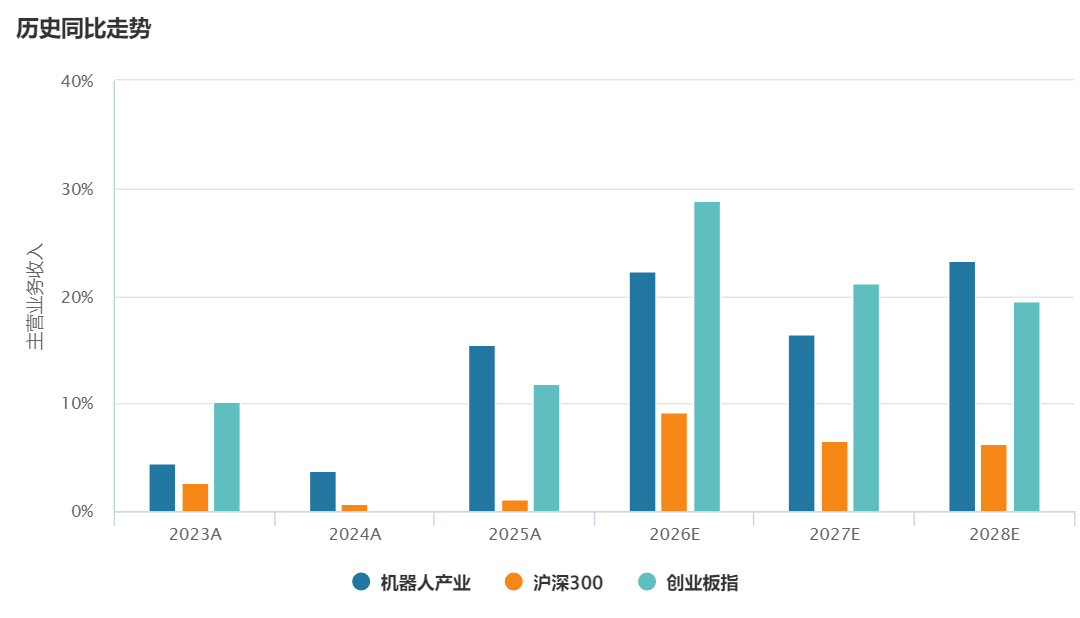

主营业务收入是衡量企业盈利质量的核心前置指标,也是指数长期走势的根本锚定。从盈利预测数据观察,国证机器人产业指数成分股的主营业务收入同比增速呈现出典型的“高弹性、高修复”特征,这与宽基指数的“低波动、低增长”形成鲜明对比。

具体而言,机器人产业指数在2023年至2024年保持了相对平稳的增长节奏,同比增速分别为4.40%和3.74%,与同期沪深300的2.59%和0.68%相比,展现出一定的抗周期韧性。进入2025年,受产业去库存、部分下游资本开支放缓等因素影响,指数成分股整体营收增速阶段性回落至-15.48%。这一数据并非盈利能力的系统性恶化,而更多反映的是高成长赛道在产业周期切换过程中的基数效应与库存调整。

真正的弹性体现在后续修复路径中。预测数据显示,2026年机器人产业指数主营业务收入同比增速将大幅反弹至22.29%,2027年维持在16.51%的较高水平,2028年进一步攀升至23.28%。三年预测期内的平均增速约为20.7%,这一水平不仅大幅领先同期沪深300预估的7.4%平均增速,即便与以高成长著称的创业板指相比(同期预估平均增速约23.2%),机器人产业指数在2026年和2028年的单年增速亦展现出更强的爆发力和持续性。

从图表中的柱状图可以直观看到,代表机器人产业的深蓝色柱状在2026E和2028E两个预测年份中,高度显著超越沪深300和创业板指的对应柱状,这意味着在盈利预测的共识层面,市场给予了机器人产业更高的收入扩张预期。这种盈利弹性的根源在于:机器人产业正处于从“政策驱动”向“需求驱动”切换的关键节点,人形机器人、工业自动化升级、具身智能等应用场景的逐步落地,正在将前期的研发投入转化为可量化的订单与收入。

图:国证机器人产业指数与部分主流宽基盈利预测对比

数据来源:Wind 截至:2026.05.19

数据趋势:国证机器人产业指数成分股在经历2025年阶段性增速筑底后,2026年至2028年主营业务收入同比增速有望连续保持在16%至23%的高位区间,显著跑赢同期沪深300的个位数增长,与创业板指相比亦展现出更具持续性的修复斜率

横向对比中的差异化定位

将国证机器人产业指数置于主流宽基指数的坐标系中观察,其盈利特征的定位更为清晰。沪深300代表A股核心资产的盈利中枢,但其预测期内收入增速从未突破10%,显示出大盘蓝筹在经济转型期的增长瓶颈;创业板指虽然整体高增,但其2026年28.90%的预测增速更多依赖个别行业的爆发,且2028年增速回落至19.49%,呈现出一定的高基数效应。

相比之下,国证机器人产业指数的盈利增速曲线更为“陡峭且持久”:从2025年的-15.48%低点迅速V型反弹至2026年的22.29%,并在2027年至2028年维持在16%-23%的通道内。这种“深V修复+高位延续”的盈利形态,在A股现有行业指数中较为稀缺,反映出市场对机器人产业从“主题概念”向“业绩兑现”转变的共识正在形成。

值得注意的是,指数成分股的盈利预测并非线性外推,而是建立在具体产品和订单可见度的基础上。例如,人形机器人产业链在2025年至2026年逐步进入小批量交付阶段,工业机器人在汽车、电子、物流等领域的渗透率持续提升,这些微观层面的产业进展共同构成了指数层面收入高增速的底层支撑。

图:相关指数主营业务收入增速情况

指数名称2023A2024A2025A2026E2027E2028E机器人产业4.40%3.74%15.48%22.29%16.51%23.28%沪深3002.59%0.68%1.17%9.24%6.57%6.34%创业板指10.11%0.15%11.81%28.90%21.21%19.49%数据来源:Wind 截至:2026.05.19 图中引用的数据,为Wind市场一致预期。历史数据为已披露财报实际值(2023A、2024A),未来数据为分析师预测值(2025A-2028E),仅供研究参考,不构成对指数未来表现的保证。

资金“用脚投票”,国证机器人产业指数规模不断壮大

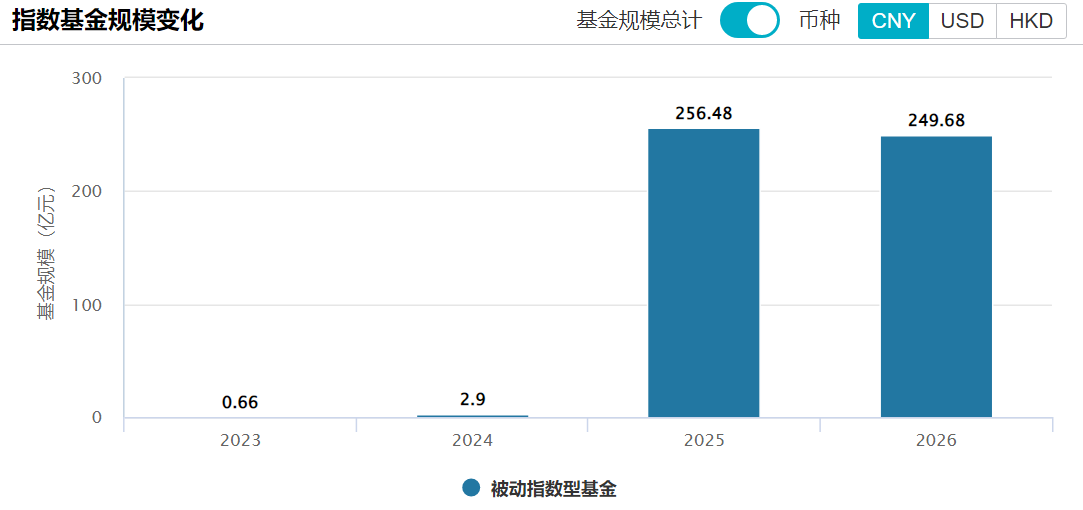

从2023年至今,国证机器人产业指数产品规模发生了质的飞跃,实现了从2.9亿到256.48亿的"指数级"爆发。然而,资金不会无缘无故地涌入一个指数。国证机器人产业指数(980022)能够在众多机器人主题指数中脱颖而出,与其编制规则的科学性和产业覆盖的完整性密切相关。

图:国证机器人产业指数产品规模变化情况

数据来源:Wind 截至:2026.05.18

数据趋势:国证机器人产业指数产品规模在2025年迎来了爆发式增长,随后在2026年规模虽略下降,但仍旧保持在250亿区间,显示出指数产品的"粘性"

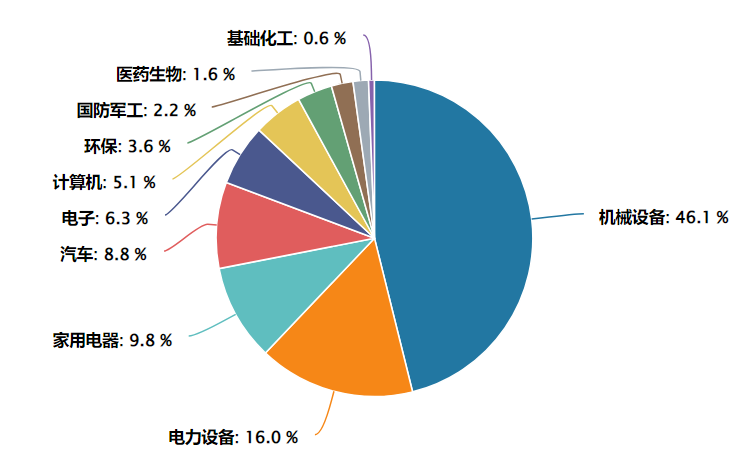

首先,样本选取强调"总市值门槛"与"业务纯度"的双重筛选。该指数选取50只业务涉及机器人本体、核心零部件和其他机器人产业相关领域的上市公司,覆盖从核心零部件、本体到应用的全产业链。按申万一级行业分类,前三大权重行业为机械设备(46.1%)、电力设备(16.0%)、家用电器(9.8%),分布较为均衡。特别值得注意的是,指数中人形机器人概念股占比超73%,在同类指数中"人形机器人"含量较高,能更有效表征行业整体发展趋势。

数据来源:Wind 截至:2026.05.15 注:行业为申万一级行业

Wind数据显示,从基日(2014年12月31日)起截至2026年5月19日,国证机器人产业指数累计收益率达185.85%,年化收益率为9.97%。根据Wind一致预测,指数2026年、2027年归母净利润预计同比增长37.77%、30.73%,反映出市场对产业链盈利释放的乐观预期。(数据来源:Wind 截至:2026.05.19)

国金证券分析指出,2025年是人形机器人产业化的关键节点,全球市场规模预计达到53亿美元。特斯拉Optimus的量产计划(2025年数千台,2026年5-10万台,2027年50-100万台)以及比亚迪、广汽等整车厂商的加速布局,正在推动产业链从"实验室"走向"工厂"。国证机器人产业指数的成分股结构,恰好对应了"量产能力"这一核心变量——绿的谐波、双环传动等企业是减速器国产化替代的核心力量,三花智控、汇川技术在热管理与运动控制领域具备全球竞争力。资金选择这一指数,本质上是在押注中国机器人产业链的"量产兑现"能力。(文中相关个股仅为指数成分股展示,不作为个股推荐。)

具体产品方面,机器人ETF景顺(159559)作为最早跟踪该指数的ETF产品,成立于2023年11月30日,目前已经历过多轮市场周期转换,整体风格和指数跟踪偏离度已经得到市场验证。

从业绩表现观察,截至2026年5月15日,景顺长城国证机器人产业ETF(159559)近两年累计收益率为60.81%,业绩基准收益率为62.96%,同期沪深300指数涨幅34.02%,存在一定超额表现。(数据来源:Wind 截至:2026.05.15 注:景顺长城国证机器人产业ETF(159559)成立日期为2023.11.30,2023-2025年收益为 -1.11%、5.18%、35.07%,同期业绩基准收益为10.71%,4.42%,36.99%)

此外景顺长城依托自身优势,形成场内ETF+场外联接,覆盖多元交易场景的全矩阵产品网。除机器人ETF景顺(159559)外,景顺长城还布局了国证机器人产业ETF联接A(020893)与联接C(020894)。联接基金主要通过投资于目标ETF,紧密跟踪标的指数,起购门槛更低,适合习惯通过银行、第三方平台等场外渠道参与配置的投资者。

常见FAQ解答

Q1:为什么说机器人板块近期重新回到关注视野?

2025年以来,具身智能首次写入政府工作报告,北京、深圳等十余省市出台专项支持政策,覆盖中试基地、产业基金等具体环节。产业端,2025年人形机器人领域投融资案例约286起,融资总额约668亿元,较2024年呈倍数级增长。特斯拉Optimus量产倒计时,国内厂商万台级订单落地,板块正从"主题概念"向"产业趋势"过渡。

Q2:机器人ETF景顺(159559)有哪些值得关注的特点?

跟踪国证机器人产业指数,50只成份股覆盖核心零部件、本体制造及应用端,机械设备与电力设备权重合计超62%,产业链完整度高。前十大权重股占比约38.55%,聚焦绿的谐波、双环传动、汇川技术等细分领域龙头。基金规模达26.40亿元,成立以来累计收益51%,业绩基准收益率为48%;近两年收益60.81%,业绩基准收益率为62.96%,中长期维度跑赢沪深300指数。(数据来源:Wind 截至:2026.05.17)

Q3:跟踪的是什么指数?

跟踪国证机器人产业指数(980022),选取50只业务涉及机器人本体、核心零部件及其他机器人产业相关领域的上市公司,覆盖从上游减速器、伺服系统到中游本体制造、下游应用场景的全产业链,强调机器人属性与产业纯度,适合作为观察该细分赛道的指数化工具。

Q4:与其他科技/制造指数有哪些差异?

相比科创50、创业板50等宽基科技指数,国证机器人产业指数行业分布更聚焦机械设备、电力设备等硬制造领域,不含半导体、互联网等分散标的,人形机器人概念股占比超73%,"机器人纯度"较高。相比泛制造业指数,其成份股筛选更强调机器人本体与核心零部件关联度,风险收益特征更贴合机器人产业周期。