A股三大指数今日集体回调,截止收盘,沪指跌2.04%,收报4077.28点;深证成指跌2.07%,收报15247.27点;创业板指跌2.35%,收报3829.78点。沪深京三市成交额达到35077亿,较昨日大幅放量5309亿。行业板块呈现普跌态势,半导体、电子化学品、通信设备、电源设备、房地产服务、石油石化、光伏设备、风电设备、通信服务、电网设备板块跌幅居前。个股方面,上涨股票数量不足700只,近40只股票涨停。

近期机器人产业端迎来密集催化。北京时间5月21日,特斯拉方面宣布,随着最后一批特斯拉ModelS/X在加州弗里蒙特工厂下线,这两款开启全球电动化浪潮的车型正式退役。这里的ModelS/X生产线将在4个月内完成拆除与重构,转型为特斯拉人形机器人专用生产线,规划年产能达100万台;得州工厂正在筹备的第二代产线,目标产能直指千万台级别。

此外,上周末币圈大佬孙宇晨表示,普通虚拟AI红利结束,未来3年唯一主线是物理AI(具身智能)。他还宣称准备10亿美金布局物理AI八大方向:人形机器人、工业仿真、3D视觉、自动驾驶、执行器、无人机、空间计算、能源。而当地时间5月19日,黄仁勋在接受彭博电视专访时表示, “我们正处在AI建设的最初阶段”,未来将进化到物理AI,即使供应链每年增长四倍,至少未来十年内还会不够用。

资本市场上,5月19日晚,深交所官网数据显示,乐聚智能(深圳)股份有限公司(简称“乐聚智能”)创业板IPO申请获正式受理,该企业成为首家适用创业板第四套标准申报的企业。公开资料显示,乐聚智能是一家专注于人形机器人自主研发与产业化的科技企业,成立于2016年。

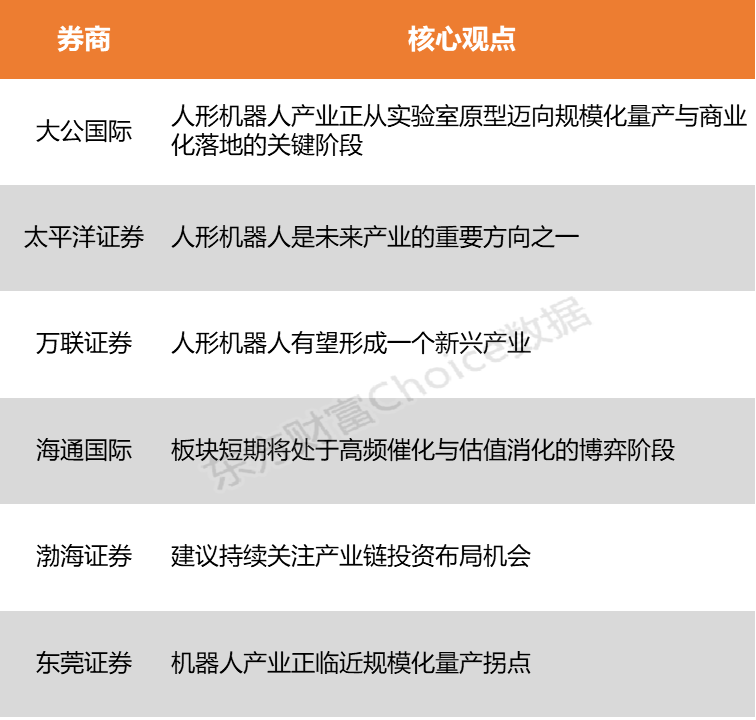

大公国际指出,人形机器人产业正从实验室原型迈向规模化量产与商业化落地的关键阶段,2026年进入核心规模化验证期,产能爬坡、场景验证与技术收敛同步推进。太平洋证券表示,人形机器人有望成为继智能手机、电动汽车之后的颠覆性产品,是未来产业的重要方向之一。

大公国际:人形机器人产业正从实验室原型迈向规模化量产与商业化落地的关键阶段

人形机器人产业正从实验室原型迈向规模化量产与商业化落地的关键阶段,2026年进入核心规模化验证期,产能爬坡、场景验证与技术收敛同步推进。上游核心零部件因技术壁垒高、国产替代空间大,成为业绩兑现最快环节;中游整机厂聚焦量产能力与场景适配,下游则遵循“工业→商业→家庭”的梯度路径拓展应用。全球竞争格局呈现中美日三足鼎立,中国依托供应链优势率先实现规模化出货,2025年占据全球84.71%出货份额,但核心算法与高端部件仍存短板,亟需系统性突破以实现全产业链竞争力跃升。

太平洋证券:人形机器人是未来产业的重要方向之一

人形机器人有望成为继智能手机、电动汽车之后的颠覆性产品,是未来产业的重要方向之一,当前,人形机器人产品持续迭代、技术也在加速升级,未来要实现大规模商业化落地,建议优先关注核心零部件供应商,如灵巧手、丝杠、传感器等环节。

万联证券:人形机器人有望形成一个新兴产业

需求端人口老龄化与劳动力成本攀升形成长期驱动。同时随着政策与资本合力助推,AI大模型持续为机器人注入灵魂,人形机器人有望形成一个新兴产业,而2026年是量产验证与场景落地的关键窗口。

海通国际:板块短期将处于高频催化与估值消化的博弈阶段

板块短期将处于高频催化与估值消化的博弈阶段:一方面,人形机器人量产节奏显著提速;根据高工,2026年国内人形机器人出货量有望攀升至6.25万台,同比增长247%。此外,资本市场活跃度提升,将持续提供事件驱动;另一方面,当前市场已较为充分计价出货与放量预期,单纯依赖指引上修难以支撑估值进一步持续扩张,未来超额收益的核心是场景验证,即商业化闭环能否在真实应用场景中实现内生突破。

渤海证券:建议持续关注产业链投资布局机会

近期人形机器人行业发展迅速、利好催化频出,后续特斯拉Optimus V3推出有望继续带动市场关注重回人形机器人领域,建议持续关注产业链投资布局机会。

东莞证券:机器人产业正临近规模化量产拐点

机器人产业正临近规模化量产拐点,核心零部件需求有望放量,建议聚焦产能落地、国产化替代与技术迭代三大主线。随着下游应用场景逐步成熟,行业将迎来结构性增长机遇,尤其在工业自动化升级和人形机器人商业化推进背景下,相关产业链企业或率先受益。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)