特海国际换帅后交出首份季度财报,一季度海底捞餐厅经营结果有明显改善。

5月20日美股盘前,海底捞海外业务上市公司特海国际(9658.HK,HDL.O)发布2026年第一季度未经审核财务业绩。一季度实现营收2.26亿美元,同比增长14.2%。期内溢利为405.3万美元,据计算同比下滑65.88%。经营溢利为0.14亿美元,同比增长70.7%。经营溢利率为6.2%,同比上升2.1个百分点。

财报指出,经营溢利率增长主要由于收入增长和整体平均翻台率提升带来的正向经营杠杆效应以及经营效率提升。而期内溢利同比下滑,主要由于一季度汇兑亏损净额较2025年同期增加0.117亿美元,主要受外汇波动,尤其是当地货币兑美元贬值所影响,该影响部分被上述经营表现的改善所抵消。

特海国际财务总监兼董事会秘书瞿骢在当晚的一季度财报电话会上指出,如果剔除汇率波动这个非经营性因素后,一季度公司实际业务盈利水平实现增长。

连锁餐饮品牌海底捞于1994年起源于四川,特海国际是一家以海底捞品牌在国际市场经营火锅餐厅的餐饮公司。2022年12月特海国际赴港上市后,又于2024年5月赴美双重上市。

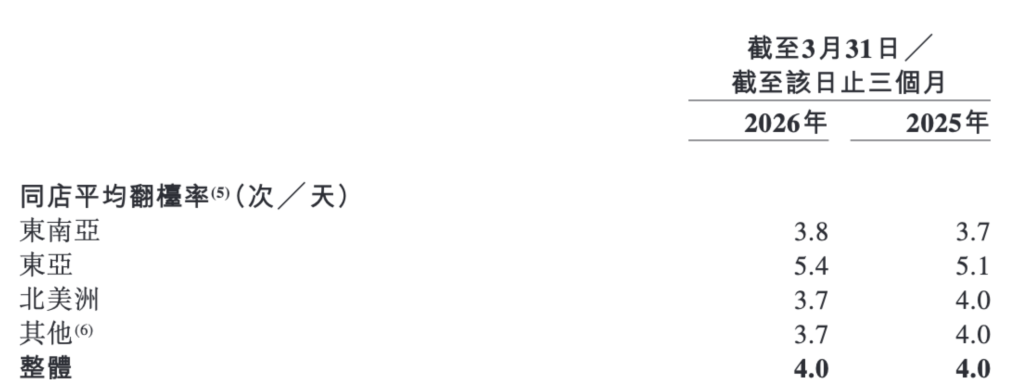

一季度海底捞门店经营表现继续改善,翻台率和客流均有提升。聚焦具体经营数据,一季度整体平均翻台率为4次╱天,2025年同期为3.9次╱天;整体同店平均翻台率为4次╱天,与2025年同期持平。特海国际总客流量超过810万人次,同比增长3.8%。同店销售额为1.835亿美元,同比增长4%。

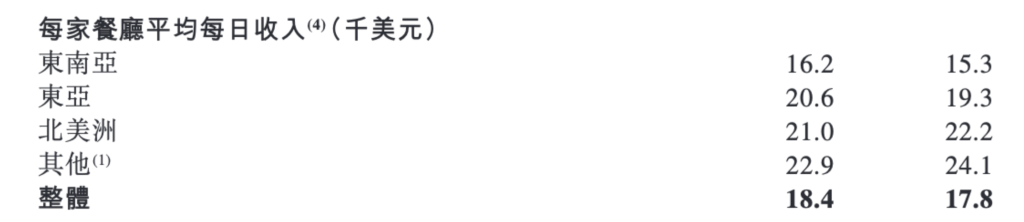

一季度餐厅平均客单价为25.3美元,比去年同期提升了1.1美元。管理层在电话会上介绍,其中大约0.8美元的上涨来自汇率的波动,在客流和客单价的双重带动下,单餐厅日均收入为1.84万美元,比去年同期提升了3.4%,单店的运营效率得到了提升。

“今年以来比较明显的感受是海外消费市场并没有变差,而是顾客变得更加理性。顾客不是不消费,而是更希望用同样的钱得到更明确、更有感知的价值。”谈及今年以来海外消费需求的变化趋势,特海国际首席执行官兼执行董事李瑜在电话会上回应分析师时表示,不同的市场消费趋势表现形式不完全一样。例如,北美顾客会更关注性价比,点餐上更加谨慎;东南亚整体需求比较有活力,但更重视便利性、外卖和年轻化消费场景;作为相对成熟的市场,日韩顾客对效率、限定感、轻负担和社交传播会更敏感;而澳洲、英国、中东等市场也各有自己的消费习惯和压力点。

李瑜表示,上述消费变化让海底捞的方向更加明确,持续推进质价比相关工作,例如调整菜单结构和产品搭配,对分量与价格进行合理性检查并结合有效的推广方式,让顾客更容易做选择也更容易感受到价值,“从中长期来看,我们并不觉得市场空间在缩小,更像是行业门槛在提高。相信特海国际无论面对怎样的市场变化,都能很快调整自身,获取中长期的发展空间。”

谈及原材料成本波动对毛利的影响,瞿骢在电话会上回应称,目前像国际原油、原材料价格出现一定的波动,但对特海国际的毛利率影响整体可控,“特海国际关于费用的控制和优化,不以牺牲顾客为代价,未来的利润空间更多是来自收入增长带来的杠杆效应。”

瞿骢进一步解释,火锅业态本身有一定的抗风险性,菜单管理具有较强的灵活性和替换性,公司可在保障顾客体验的前提下提供更高性价比的菜品组合。此外,公司正持续建设本地化采购能力,包括建设中央厨房、加强本地供应商合作或通过灵活采买方式,叠加总部长期锁价锁量的谈判支持,有效对冲了大部分原材料的价格波动。同时,门店端本身管理也在提升,进一步降低损耗。

具体来看各个业务板块的表现,一季度海底捞餐厅经营的收入为2.04亿美元,同比增长8.4%,该增长主要得益于餐厅经营表现显著提升,整体平均翻台率提升及客流量增加等。一季度外卖业务收入为730万美元,同比增长82.5%。其他业务收入为0.144亿美元,同比增长166.7%,其他业务收入占收入比重6.4%。

瞿骢在电话会上介绍,其他业务收入的增长主要来自海底捞品牌和公司自有央厨的食品调味品的贡献,以及红石榴计划下部分新餐厅的贡献,“中央厨房的对外销售贡献较多,公司将央厨的富余产能进行了一定的对外商业转化。虽然这类to b端的供应链业务毛利率较低,并且存在订单波动的情况,但摊薄了供应链的固定成本。”

近期,特海国际管理层迎来变动。4月15日晚间,特海国际发布公告称,杨利娟已辞任特海国际执行董事及首席执行官,由原首席运营官、执行董事李瑜接任。杨利娟辞任后将加入海底捞(6862.HK),统筹推动“红石榴计划”的实施。

谈及管理层变动对公司内部管理等的影响,李瑜在电话会上回应称,“杨总(杨利娟)的离任不会影响公司多年的组织文化以及‘让利顾客让利员工’的战略,顾客的体验满意度和员工的努力程度,仍然是特海不变的核心工作方向。例如员工福利、服务体验提升,菜品质量把控等都是持续推进的重点。”

“红石榴计划”的实施,是海底捞寻找第二增长曲线的核心抓手。2024年8月海底捞宣布推出“红石榴计划”,鼓励孵化和发展更多的餐饮新品牌,推动餐饮服务创新。

“红石榴计划是公司发展战略的重要部分,现已形成区域自主决策与总部赋能相结合。”李瑜在电话会上介绍,特海国际在积极构建多品牌的矩阵,目前已经累计运营10个品牌,共计18间门店。一季度其他业务收入增速超1.6倍,标志着特海在丰富收入的结构和拓宽顾客基础上已取得实质性进展。

具体来看门店数量方面,一季度特海国际在东南亚新开设1家海底捞餐厅,餐厅网络比去年同期净增加4家。自营海底捞餐厅总数从2025年12月31日的126家增加至2026年3月31日的127家。

李瑜指出,去年起特海国际对新店的选址精准度、预期盈利和落地质量都提出了更严苛的要求。目前储备门店数量保持在两位数,未来整体扩张节奏将坚持稳健与质量并重。瞿骢补充道,红石榴计划下的品牌会为公司未来的网络扩张提供更多增量空间,但公司内部不会规定任何扩张的数字目标,会更加因地制宜。

截至5月20日美股收盘,特海国际(HDL.O)股价报13.75美元,涨3%;截至5月21日记者发稿,特海国际(9658.HK)股价一度涨近10%,截至午盘股价涨幅回落至3.98%。