我们常说,投资应该“高抛低吸”,但在不断上涨的市场环境下,A股整体估值水涨船高,这种逆向操作变得愈发困难。一方面,在上涨中执行“高抛”,或将面临人性天然的“阻力”;另一方面,市场对“高低”的判断并没有明确的标准,在众多指数屡创新高的当下,愈发难判断其所处的位置。

在主观上难以做出投资决策,陷入“追高怕回撤,卖出怕踏空”的纠结时,不妨将目光转向指数投资——能否通过定量的指标来判断“高低”,再通过纪律化调样被动实现“高抛低吸”?国证价值100指数(980081)正是这样一只把“逆向”写进规则里的指数。

一、规则化的“高抛低吸”:从主观判断到系统纪律

国证价值100的“规则化逆向”,是通过一套科学合理的定量标准界定估值高低,以固定的频率对组合进行审视与强制再平衡,让组合始终锚定“相对便宜”的资产。

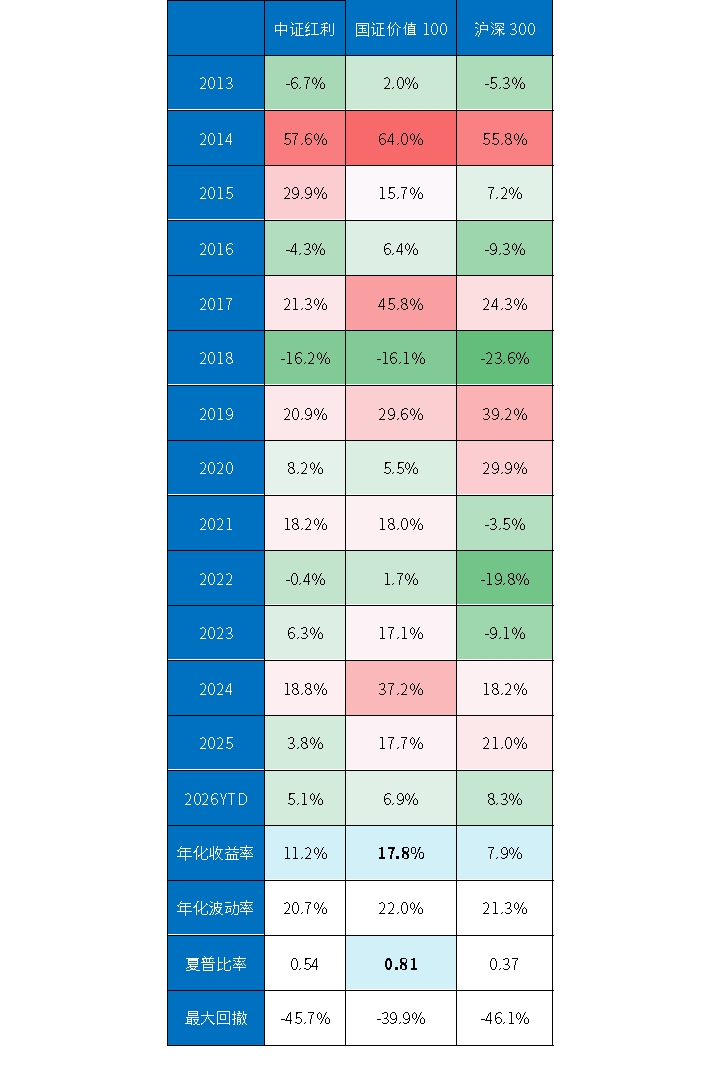

这套机制的核心不在于预测绝对的市场拐点,而是把握好相对的高低,在A股强反转的市场特征下,通过不断重复的纪律化调样,积少成多,长期积累出不俗的收益:2013年以来的年化收益达17.8%,远超沪深300的7.9%。

表:国证价值100指数分年度收益表现(对比沪深300)

注:数据来源:Wind,2013/1/1至2026/5/13,使用全收益指数。

具体而言,国证价值100的逆向能力来源于两个相互咬合的引擎。

引擎一:科学的价值入场券——静态筛选。 合理界定“高低”是“高抛低吸”的基础。与常见的看市盈率或市净率判断估值不同,国证价值100并非简单按单一指标排序,而是采用“低市盈率+高自由现金流率+高股息率”三重因子把关:低市盈率控制组合整体的估值水位;高自由现金流率筛选出真正能把利润变成现金的公司,提升周期适应性,避免落入“估值陷阱”;高股息率提供可见的现金回报,增强组合在震荡中的持有韧性。这三道门槛较好地实现了指数标的长期具备“便宜+有钱+愿意分红”的基因。

引擎二:纪律化的价值再平衡——动态调仓。 这是实现“高抛低吸”的关键。国证价值100每季度调仓一次,流程如下:市场上涨→部分成份股估值上移→季度调仓窗口触发→不再满足三维估值约束的标的权重下降或调出(高抛)→估值更具性价比的标的被纳入或权重增加(低吸)。整个过程完全由指数编制规则驱动,全然避免了主观判断“该不该卖”、“什么时候卖”、“卖了买什么” 。

图:国证价值100指数编制方案

数据来源:国证指数

二、实战推演:两个逆势操作的经典案例

规则的价值,需要用历史来验证。我们选取两个典型场景,看国证价值100如何在高估值环境中完成规则化的“高低切换”。

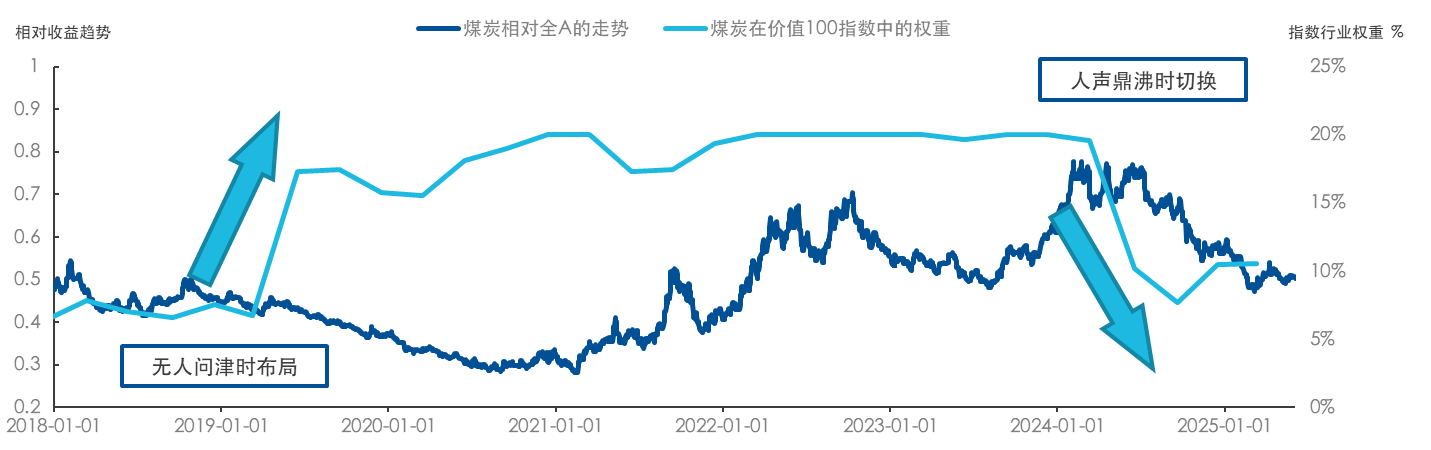

首先是煤炭板块:2019-2020年,市场热捧白酒、医药等核心资产,煤炭板块因周期下行被普遍抛弃,估值一度跌至历史冰点。当时部分价值策略因为设有ROE门槛限制,未能将煤炭纳入,而国证价值100的三维筛选机制却能识别出煤炭股的潜在价值,提前逆向调入。2021年后,煤炭板块在供需紧张下价格飙升,相关标的估值大幅修复,在核心资产回调的大环境下为指数贡献不错的收益。到2024年,当煤炭板块估值已处于历史高位时,指数中的煤炭权重在定期调样中自然回落,有效降低了后续煤炭资产深度回调的影响。

图:国证价值100指数对煤炭板块的加仓、减仓体现了“低估值”+“逆向思维”

注:数据来源:Wind,2012/12/31至2025/5/27,使用全收益指数。

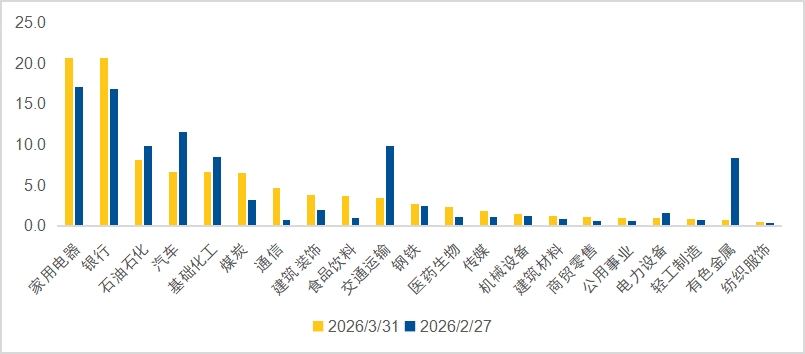

再比如近期的有色金属板块:2025年下半年,有色金属板块在全球补库和涨价预期推动下持续走强。2025年三季度调仓后,国证价值100中有色金属占比10.3%,指数受益于相应板块的上涨。在2025年12月的季度调仓中,部分涨幅过高、估值已不便宜的有色金属成份股基于定期调样机制被调出,指数中有色金属权重降至8.4%。2026年一季度,有色金属板块见顶后大幅回调,而国证价值100更是在最近的一次调样中将相应板块的权重基本降至0,从而有效降低回调影响。

图:2026年3月国证价值100调样后有色金属、交通运输权重大幅下降(%)

注:数据来源:Wind,截至2026/5/13。

这种纪律化的逆向操作,让“别人贪婪我恐惧”从口号变成了每季度自动执行的指数规则。

三、收益验证:收益来源与调样有效性

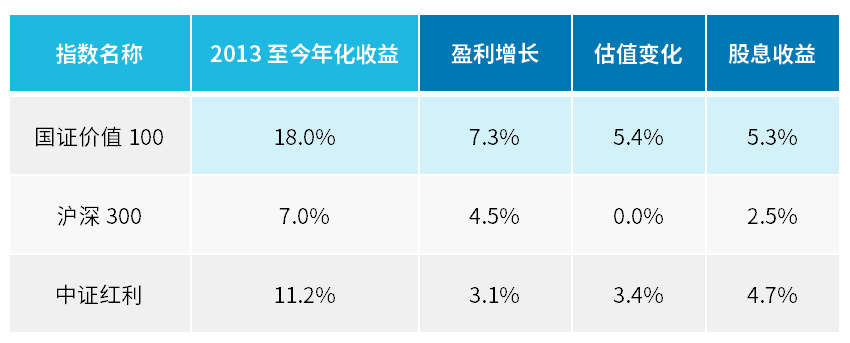

若对国证价值100的收益进行拆解溯源,会发现,国证价值100在盈利增长、估值变化与股息收益三个维度上表现均衡:年化收益中,盈利增长贡献7.3%,估值变化贡献5.4%,股息收益贡献5.3%。与沪深300相比,在估值变化维度的超额收益尤其突出,这正是其规则化逆向投资的结果。

注:数据来源:Wind,2013/1/1至2026/3/31,使用全收益指数。

更为直观的,若去看调样前后调整成份股的收益表现,以2026年3月调样为例,调出成份股在调出前3个月相对沪深300的平均超额收益为13.0%,而调出后截至2026年5月13日相对沪深300的平均超额收益为-12.6%,进一步体现了指数规则化逆向投资的有效性。

若您也常常为“追高”和“卖飞”而苦恼,价值ETF易方达(159263,联接基金A类:025497 / C类:025498),四月以来累计净流入超15亿元,最新规模已突破43亿元(截至2026年5月15日)。