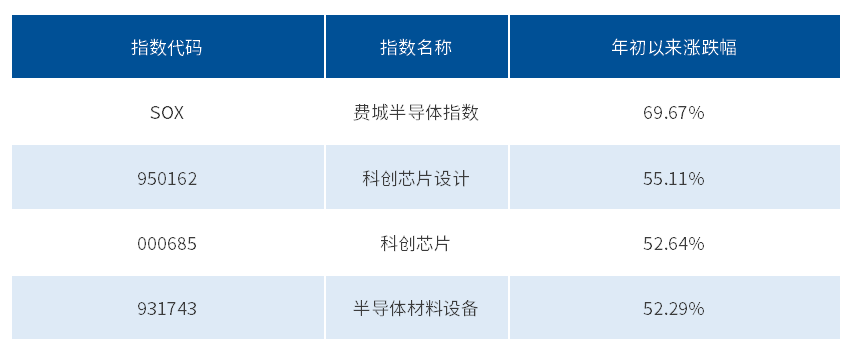

当前,全球半导体产业正处于一轮波澜壮阔的上行周期中。费城半导体指数(SOX)持续刷新历史新高,今年以来累计涨幅已高达69.67%(截至2026年5月13日)。放眼全球,半导体产业链已成为资本市场的核心主线之一。

毋庸置疑的是,中国半导体产业也正在强势崛起,与欧美日韩并肩站在了全球半导体产业的舞台中央。国内核心半导体指数表现同样亮眼:年初以来,科创芯片设计指数(950162)大涨55.11%,科创芯片指数(000685)上涨52.64%,半导体材料设备指数(931743)也有52.29%的涨幅(截至2026年5月13日)。

表1:年初以来核心半导体指数业绩表现

数据来源:Wind,截至2026年5月13日

很多投资者想要了解,本轮半导体板块持续走强的驱动因素是什么?后市又该如何把握国内半导体产业链的投资机会?今天我们就结合行业基本面与趋势,和大家聊聊半导体行情背后的核心逻辑。

一、逻辑1:AI算力需求爆发

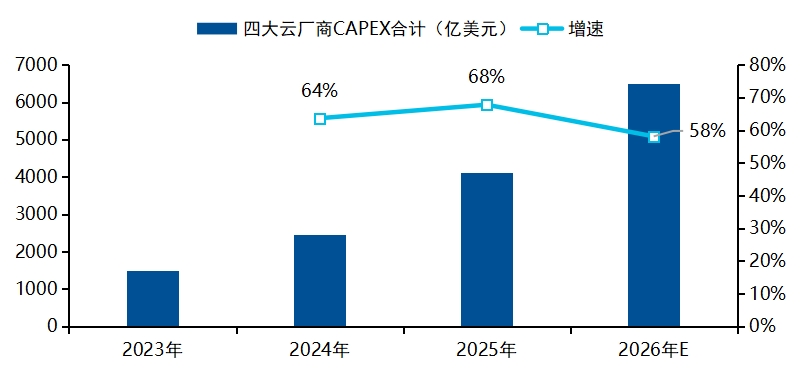

AI大模型的持续迭代、推理需求爆发以及AI应用场景的全面渗透,正在不断推高全球范围内的AI算力需求。作为算力基础设施的核心买单方,云服务商的资本开支指引是行业景气度的重要风向标。据预计,2026年北美四大云服务提供商的资本支出规模将突破6500亿美元。国内方面,阿里、腾讯、字节等大厂也将继续上修资本开支预期,阿里财报会上表示未来三年的资本开支或将超过最初宣布的3800亿元。这种真金白银的庞大投入,为底层算力芯片及相关硬件的长期景气度提供了坚实支撑。

(以上信息旨在介绍AI产业动态信息,基于企业财报,不代表个股推荐)

图1:海外四家头部云服务厂商资本开支预测(亿美元)

数据来源:上述公司历年财报,截至2026年5月13日

二、逻辑2:存储超级涨价周期

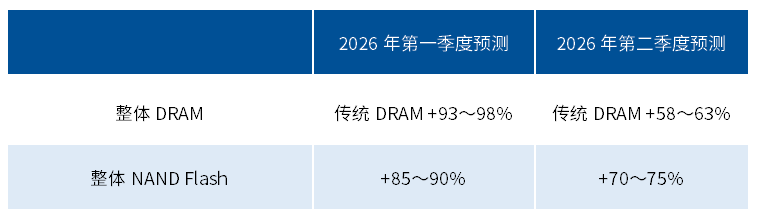

本轮半导体行情中,存储板块同样是不可忽视的叙事主线。在AI算力爆发的强力推动下,存储行业自2025年第三季度起逐步进入“量价齐升”的超级周期。根据TrendForce最新预测,2026年第二季度整体DRAM合约价将环比上涨58%至63%,NAND Flash合约价环比上涨70%至75%,涨价趋势仍将进一步加速。

表2:2026年DRAM及NAND合约价格预测

数据来源:TrendForce,截至2026年5月13日

与以往传统的周期波动不同,本轮存储涨价的核心驱动来自AI需求爆发催生的供需缺口:一方面,高带宽内存(HBM)和服务器级DRAM需求高增;另一方面,全球存储市场超90%的份额由三星、SK海力士、美光三大巨头垄断,在总产能扩张受限的背景下,三大厂商优先将先进产能向利润更高的HBM和服务器端倾斜,导致消费级DRAM供给显著收缩,供需格局持续偏紧。

一季度财报数据进一步印证了这一趋势,多家存储上市公司盈利表现相当亮眼,净利润同比大幅攀升,增速也创下历史新高。超预期的财务数据,为本轮存储超级周期提供了坚实基本面支撑。

三、逻辑3:自主可控深化

除了产业链自身的景气上行,自主可控同样是A股半导体板块中长期投资价值的重要支撑。海外芯片出口的持续收紧,正在倒逼本土大模型与国产芯片生态加速融合,这一趋势正不断得到强化。

近期发布的DeepSeek V4,不仅标志着中美大模型技术差距的进一步收窄,更首次实现了对国内近十家主流AI芯片厂商的深度适配,这意味着,中国AI产业正从“单点突破”阶段走向“全产业链、全国产生态”的协同发展,形成了“模型升级 → 应用落地 → 用户变多 → Token消耗提升 → 国产芯片需求提升”自主闭环。

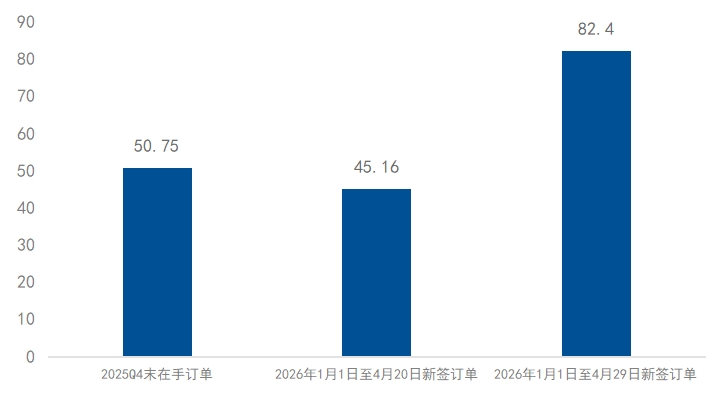

在生态打通的同时,产业链各环节的国产化进程也在加速推进。近年来,国内半导体产业链在设备、材料、设计、制造等多个环节迎来实质性突破。芯原股份一季报披露,年初至4月29日新签订单达82.4亿元,其中AI算力及数据处理领域占比均超90%。值得关注的是,仅在4月20日至29日的短短9天内,其新增订单便达到约37亿元,这在很大程度上印证了国内厂商定制化芯片(ASIC)的订单落地态势持续向好。

(上市公司芯原股份为科创芯片设计、科创芯片指数成份股,截至2026年5月13日,上市公司芯原股份在指数中权重占比分别为8.73%、4.17%。以上信息旨在介绍板块动态信息,基于客观事实,仅作为展示,不代表个股推荐)

图2:国产AI ASIC龙头订单情况(亿元)

数据来源:公司公告,截至2026年5月13日

从应用场景来看,当前国产AI芯片仍主要用于AI推理,模型训练是绝大多数国产芯片的“真空区”,不过,这一现状有望在下半年随着“超节点”技术(简单理解为大量卡互联集群)的落地而有所改善,从而进一步填补国内半导体产业链的空缺。

随着国产大模型迭代升级、各环节技术拐点的确立以及应用场景的不断拓展,国产芯片在推理及训练方向的需求有望持续扩容,为产业链相关公司打开新的成长空间。

四、国内半导体ETF配置价值凸显

总的来看,本轮半导体行情的核心驱动可归结为三重逻辑的共振:AI算力需求持续爆发为行业高景气提供了坚实基础,存储超级涨价周期带动业绩基本面回暖,自主可控进程加速则为本土产业链打开了中长期成长空间。当前,这三大逻辑仍在持续演绎,国内AI算力仍然处在供不应求阶段,在此背景下可重点关注以下ETF工具的配置价值:

1)科创芯片ETF易方达(589130,联接基金A/C:020670/020671):聚焦科创板芯片核心资产,有望受益于国产AI算力、高端服务器与超节点落地带来的芯片需求扩张。

2)科创芯片设计ETF易方达(589030):聚焦中国芯片设计领域的成长性企业,国产AI芯片行业的权重暴露更高,有望受益于国产模型性能提升与算力需求扩张,后续业绩弹性空间值得关注。

3)半导体设备ETF易方达(159558,联接基金A/C:021893/021894):聚焦中国半导体制造上游核心环节,算力“卖铲人”,有望受益于芯片需求扩张后,国内晶圆厂扩产与自主可控趋势。