5月21日午后,A股主要指数全线转跌,沪指失守4100点,多个重要指数均跌超2%。截至收盘,上证指数报4077.28点,跌2.04%;深证成指跌2.07%,创业板指跌2.35%,科创综指跌4.42%。沪深北三市全天成交35073亿元,较上个交易日放量5308亿元。

盘面上,全市场超4700只个股下跌。券商股领涨,智能驾驶、人形机器人、炒股软件、创新药、工业金属概念股活跃。半导体、算力硬件产业链调整,CPO、存储器、光纤方向跌幅靠前。

半导体、算力硬件产业链大幅下挫

5月21日,半导体、算力硬件产业链大幅下挫,CPO、存储器方向领跌。截至收盘,上海合晶、东芯股份、利扬芯片等多股跌超10%。

5月20日晚间,上海合晶发布公告称,公司大股东河南京港股权投资基金管理有限公司-河南兴港融创创业投资发展基金(有限合伙)拟减持公司股份不超过669.2万股,减持比例不超过公司总股本的1%。

近期AI行情是否见顶引发市场诸多讨论。兴业证券策略团队近日发布观点称,本轮AI行情仍有扩散空间,当前轮动强度与历轮行情见顶时相比仍不算极端。4月以来,市场对于算力硬件的景气共识持续凝聚,内部轮动强度迎来收敛,主线共识带动行情向上。不过,与2025年以来历次AI行情见顶时(2025年2月DeepSeek行情、2025年10月算力行情、2026年初中下游行情)的轮动强度相比,当前并未走向极端,表明本轮AI行情整体仍处于一个板块内部有序轮动的偏健康状态,并未收敛“缩圈”至少数局部方向,从而后续行情仍具备内部扩散演绎的基础。

中信建投证券研报表示,当前市场分化是表象,风格切换是本质,中期反弹趋势未变,震荡整理是蓄力。后续资金将继续聚焦半导体、AI赛道等高景气方向,高位题材仍有调整压力。操作上,短线交易需注意增加波段频率,建议回避高位兑现品种,回调中布局半导体、先进封装、AI设备等确定性主线,把握结构性机会,但需注意仓位控制,不宜过重。

智能驾驶概念逆势走强

午后,智能驾驶概念持续走强。截至收盘,索菱股份、德赛西威、浙江世宝等多股涨停。

消息面上,5月21日,特斯拉官方宣布,监督版FSD(FSD Supervised)目前可以在中国、美国、加拿大、韩国、荷兰、澳大利亚等多个国家使用。特斯拉中国近日还发布了多个与智能驾驶测试相关的招聘岗位,如实车测试技师、测试专员、测试工程师等。

中信证券研报分析称,当前全球不同区域L3准入及Robotaxi(无人驾驶网约车)政策宽松及商业化节奏虽有不确定性,但随着智驾技术向L3/L4进阶及企业加码,政策准入从运营测试走向规模商业化趋势清晰,美国、中东及中国一线城市有望率先跑通经济模型。万亿出行市场替代司机后的价值链及空间跃迁,智驾技术供应商、流量平台及运营商、增量零部件等环节均将受益。

该机构认为,物理AI是AI演进的终极形态,其市场空间大于消费端AI,技术壁垒高,商业化难度更大。而无人驾驶和机器人是物理AI核心,也是最具商业化潜力的两大落地场景。

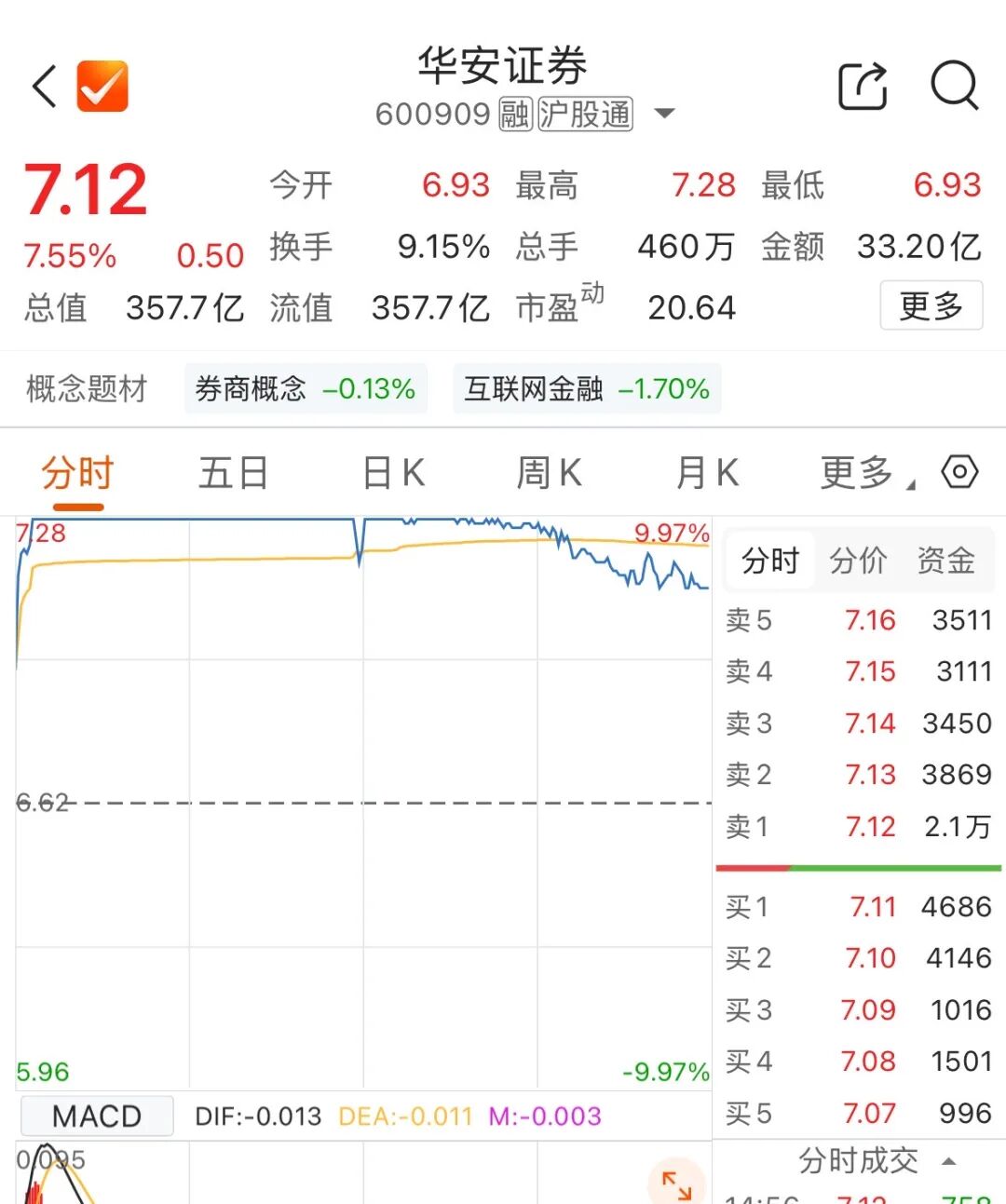

大金融板块表现积极

早盘,券商股率先冲高,华安证券开盘5分钟封上涨停板,午后该股反复封板。截至收盘,华安证券报7.12元/股,涨7.55%。

5月17日,国内存储产业龙头企业长鑫科技更新科创板IPO招股书,显示华安证券通过子公司间接持股约2.64亿股,持股比例约0.4391%。5月20日,上交所网站更新显示,长鑫科技IPO将于5月27日上会,拟募资金额达到295亿元。

午后,银行股接力上行,重庆银行涨超3%;建设银行涨超2%,股价创历史新高。

银河证券研报分析称,站在当前时点,金融板块已处于估值低位、资金低配、成交偏弱的相对底部区域,安全边际充足但短期缺乏全面爆发动力。积极催化与潜在风险并存。短期金融板块将呈现震荡修复、结构性分化的格局,趋势性上涨行情仍需要时间。中期来看,板块有望逐步积累修复动能,板块的贝塔属性正经历结构性重定价,细分领域与优质龙头有望迎来修复机会。

作者:李雨琪