均胜电子并购“双刃剑”系列报道之②

多次大手笔并购,助力均胜电子业绩快速增长,但公司资产负债率也因此常年处在高位,财务费用率在可比公司中亦偏高,与管理费用一并拖累着利润。

并且,由于多项核心业务均由收购而来,且由外国主体具体运营,需要在各子公司层面保留较多资金,以维持日常运转,因此均胜电子财务报表还呈现出一定存贷双高的特征。

行业内卷加剧,无疑对均胜电子的资金链管理能力提出了更大考验。

1

负债率高企,多重原因致使存贷双高

南都记者不完全统计,2011年至今,均胜电子对外投资并购约斥资300亿元。为了支撑并购,均胜电子大致有四种路径筹措子弹。

首先是借款。截至2026年一季度末,公司账面货币资金116.07亿元,考虑受限资金后,现金及现金等价物余额83.84亿元。同时,短期借款余额53.75亿元、一年内到期的非流动负债41.97亿元,合计95.72亿元。公司另有165.06亿元长期借款,整体呈现存贷双高特征。

当然,导致存贷双高的原因有很多。为了保障企业正常运转,均胜电子全球各地子公司都需要留存一定现金。如2025年末,均胜电子合并报表货币资金90.02亿元,母公司账面则只有32.01亿元。IPO及定增募集所得资金也需要存在指定账户、专款专用。

从财务费用角度观察,可以更直接地理解均胜电子的债务状况。

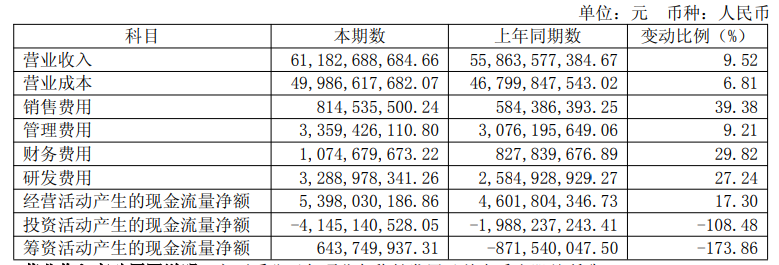

2023年至2025年,公司财务费用分别为8.89亿元、8.27亿元、10.75亿元,对应财务费用率1.6%、1.48%、1.76%。2026年一季度,财务费用为2.48亿元,财务费用率1.8%。相同报告期内,均胜电子扣非净利润分别为10.03亿元、12.82亿元、14.96亿元、3.62亿元。财务费用依然侵蚀了不少利润。

(图源均胜电子2025年年报)

与之相比,2025年,德赛西威(002920.SZ)、拓普集团(601689.SH)、华域汽车(600741.SH)财务费用率分别为0.06%、0.37%、0.16%,差距明显。

整体来看,2011年之后,均胜电子负债率基本处在60%以上,德赛西威、拓普集团均在50%左右,近年更是降到45%上下。华域汽车稍高,2025年末为64.29%。

均胜电子的借款压力,还会传导给控股股东均胜集团。截至2025年末,公司保证借款余额合计38.66亿元,担保方皆为均胜集团。截至2025年5月,均胜集团所持均胜电子63.70%处于质押状态,质押用途主要为补充流动资金。

就负债状况,均胜电子对南都记者解释,上市公司财务管理十分复杂,需要综合考量长期和短期负债、利率差、汇率等因素,不能将现金及现金等价物与短期借款与一年内到期非流动负债进行简单对比。公司同时也在持续采取多种措施降低负债率,节省财务费用,提高经营效率和净利润。除了账上现金及现金等价物,公司每年还有稳定、持续的现金流,公司目前经营性现金流充足。截至2025年末,公司经营性现金流增长至约54亿元。

据公司介绍,均胜电子是全球头部智能汽车科技解决方案提供商,《美国汽车新闻》:全球汽车零部件供应商T100榜单中排名第37名,《中国汽车报》:中国汽车零部件供应商T100榜单中排名第5名。得益于资产质量、经营情况以及与全球市场地位与订单获取能力,公司银行授信充足。

公司一直在持续优化债务结构,降低负债规模和负债率。剔除香山股份并表影响,2025年财务费用相对持平。公司还会持续采取措施降低财务费用,提升净利润。

对比财报,2025年末时,均胜电子一年内到期的非流动负债余额尚达100.94亿元,今年初,公司对51.71亿元债务进行展期,变成了长期借款,成功优化了债务结构。

2

定增补血150亿元,曾因腾挪资金被警示

均胜电子筹集资金的另一重要渠道是定增及IPO。

2011年至今,公司通过七次定增,合计募集余额151.47亿元。去年底,均胜电子还成功登陆港交所,实现“A+H”上市,募得资金32.53亿港元。此类股权融资没有还款压力、不会带来额外的资金成本。不过,除非控股股东出资认购或者以股份方式购买关联方资产,不然控股股东所持上市平台股份会被稀释。

2026年一季度末,均胜集团及王剑峰合计持有均胜电子35.86%股份,以目前公司470亿元市值计算,还有约50亿元向第三方进行股权融资的安全空间。

定增及IPO融资的另一限制在于专款专用,不可以随意变更募资用途,甚至私下挪用资金,均胜电子就曾踩此红线。

2024年6月,证监会宁波监管局向均胜电子下发了一份《行政监管措施决定书》。公告显示,公司存在将募集资金划转至一般户、未按规定用途使用募集资金、以自有资金代垫募投项目合作方应支付的募集资金等违规情形。

直接违规方主要为均胜电子全资子公司宁波均胜智能汽车技术研究院有限公司(下称“均胜智能”)。2023年11月1日,均胜智能将募集资金专户中1.46亿元划转至均胜电子一般账户,用以偿还往来款;同时,均胜智能以“用于基本户工资支付等”名义将募集资金从募集资金专户转到一般户,再由一般户用于支付员工日常报销款、代垫均胜电子另一家全资子公司上海均胜百瑞自动驾驶研发有限公司员工工资、食堂管理费、采购冰箱、净水器以及绿植等非募投项目用途。

基于上述事实,均胜电子时任董事长王剑峰,时任董事、副总裁兼财务总监李俊彧,时任董事会秘书俞朝辉被出具警示函,并记入证券期货市场诚信档案。

收到《行政监管措施决定书》后,均胜电子表示,已咨询保荐人专业意见,加强相关部门培训与管理,并督导相关工作人员在今后募集资金的日常使用中严格规范募集资金使用的流程和用途,杜绝类似情况的再次发生。公司及相关人员将持续加强对有关法律法规和规范性文件的学习,规范募集资金使用,提高信息披露质量与规范运作水平,促进公司健康稳定和可持续发展,维护公司及全体股东的合法权益。

除上市公司层面外,均胜电子还会通过转让子公司股份回笼资金。《均胜电子并购双刃剑①数百亿并购驱动增长,资本运作以巧搏大》稿件提及(详见相关报道>>>),2020年11月及2022年,均胜电子两次将旗下均胜群英合计63%股份转让给了香山股份(002870.SZ),总对价26.5亿元。

2024年3月,均胜电子将控股子公司安徽均胜汽车安全系统控股有限公司6.7797%股权、3.2203%股权分别转让给宁波通高股权投资合伙企业、宁波市甬宁基建投资合伙企业,交易对价分别为10亿元、4.75亿元。

3

造血能力攀升背后的玄机

作为汽车零部件行业的龙头企业,均胜电子自身造血能力不俗。2011年至2026年一季度,公司经营活动产生的现金流量净额合计达到343.41亿元,且2021年至2025年,该数据分别为18.21亿元、21.7亿元、39.29亿元、46.02亿元、53.98亿元,呈现持续攀升状态。2026年一季度为9.14亿元。

亮眼数据背后,却也延伸出两大疑问。

其一,造血能力如此强劲,为何还要频繁定增、大幅举债?

究其原因,一方面,均胜电子先是融资吞下多个优质资产,历经整合后,现金流逐步好转,事后分析不能倒果为因。例如近五年及一个季度来,均胜电子经营现金流净额合计便达到188.35亿元,占比超过了54%。

另一方面,第一部分提及,均胜电子高额借款带来了较高的财务费用,在挤占利润的同时,也会消耗现金流。2026年一季度,公司分配股利、利润或偿付利息支付的现金及支付其他与筹资活动有关的现金分别为2.5亿元、1.95亿元。

其二,均胜电子经营现金流净额为何远高于净利润?

2011年至2025年,公司归母净利润合计51.66亿元,即便排除因商誉爆雷巨亏的2021年,归母净利润依旧只有89亿元,与经营现金流净额相去甚远。而德赛西威、拓普集团、华域汽车相关数据均没有如此大差异。

以2025年为例,均胜电子归母净利润、经营现金流分别为13.36亿元,53.98亿;德赛西威分别为24.54亿元、28.84亿元;拓普集团分别为27.79亿元、44.82亿元;华域汽车分别为72.07亿元、95.23亿元。

深入分析两者勾稽关系。2025年,均胜电子固定资产和投资性房地产折旧达19.5亿元、无形资产摊销11.59亿元、财务费用11.45亿元、经营性应付项目增加10.09亿元,成为导致两者差额的最重要因素,另外,经营性应收项目减少16.3亿元。

前三者反映了公司的资产、资金使用效率,后两者则体现出公司的产业链地位及收付款政策,变动情况与均胜电子的龙头地位相符合。

综上分析,大举并购的确给均胜电子资金链带来了一定压力,考验着公司的经营调度、资金管理能力。当然,诸多并购项目已然进入收获期,如果能够保持稳定,均胜电子整体资产质量、业绩状况将持续提升。