随着宇树科技、乐聚智能、智元等先后启动IPO计划,人形机器人赛道一直备受资本热捧,企业估值也是动辄几十亿甚至几百亿。

然而,就在这千亿热门赛道里,上海开普勒机器人有限公司(下称“开普勒”)却以7亿元出头的总估值把自己卖给了杭州柯林(688611.SH),一家中型电气企业。

这背后究竟只是融资热潮褪去,还是产业发展进入洗牌期?据工信部官方数据,2025年国内人形机器人整机企业数量超140家,发布人形机器人产品超330款。

也就是说,2025—2026年,我国人形机器人进入量产落地元年,比如宇树机器人以5500万台跻身全球出货量第一,智元在今年5月突破首个万台量产。

开普勒也曾有过高光时刻。2023年,该公司在成立仅3个月就发布了首款产品,备受瞩目。官网显示,开普勒的工业重载人形机器人先行者K2可实现1小时充电、8小时续航,且双臂协同搬运重量可达25—30公斤。

相较于头部企业,开普勒仍需在量产和商业化场景落地上有所突破,2025年该公司营业收入不足500万元,亏损超6000万元,这意味着该公司至少短期内无法“自我造血”,仍需资本投入来续命。

不过,相较于同行们集中在IPO赛道拼杀,开普勒选择以被收购的方式“曲线”登陆A股市场,也促成了国内工业人形机器人赛道首例上市公司控股收购。

其实,在开普勒历史各轮融资中,早已有数家上市公司入股,其中不乏有产业链上下游上市企业。但是,开普勒却选中了杭州柯林作为收购方。

杭州柯林是何方神圣,能够拿下开普勒的控股权,介入千亿规模的人形机器人赛道?对于联合创始人兼原CEO已经离职出走的开普勒,在杭州柯林的控股下能否继续稳定推进各项业务计划?7亿元的总估值对于开普勒而言到底是卖便宜了还是贵了?对此,开普勒向南都记者表示,公司目前处于静默期,暂不接受采访。

一场双向奔赴的“对赌”?

杭州柯林是一家聚焦新型电力系统建设需求,以电网数字化智能感知产品、新型储能、钙钛矿光伏组件为主营产品的企业。

2025年年报显示,该公司该年营收全部来自电气机械和器材制造业,为2.07亿元,其中来自电网数字化智能感知产品、电力相关技术服务、钙钛矿光伏产品、运营储能电站、储能系统的收入占比分别为62.67%、16.75%、12.37%、6.64%、1.40%。

不过,最近两年,杭州柯林也陷入了增长乏力的经营困境。2025年,该公司业务规模腰斩,营收同比下滑了61.83%,扣非归母净利润为-702.10万元,陷入亏损。2026年一季度,该公司扣非归母净利润为-549.36万元,继续亏损。

需注意的是,除了2025年是杭州柯林上市以来首次出现亏损的年份,2026年一季度亦是该公司首次在开年第一个季度就陷入亏损。这背后,既有该公司储能业务收入在2025年同比下滑99.24%的影响,也有其他传统业务增长乏力的影响。

面对自身业务规模“腰斩式”的萎缩,杭州柯林开始把突破困境的希望寄托于外延并购新业务。

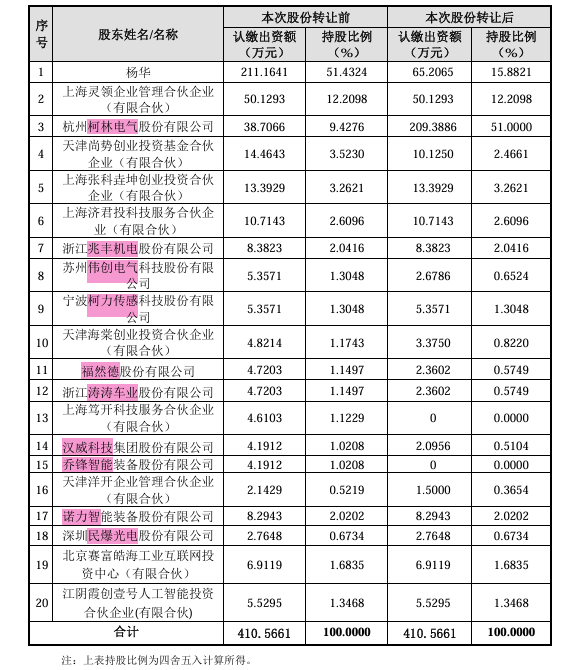

2025年12月,杭州柯林以1亿元收购开普勒9.43%的股权,对应开普勒的投后总估值10.60亿元。今年5月20日,杭州柯林公告,已花费3亿元收购开普勒41.57%的股权,对应开普勒的投后总估值7.22亿元。本次收购完成后,杭州柯林对开普勒的持股比例达51%,新晋为开普勒的控股股东。

对比两次交易的估值定价,不难发现,本次收购,开普勒的总估值较上次下滑了31.89%,且相较于头部企业动辄几十亿甚至几百亿的总估值,这在当前备受资本热捧的人形机器人赛道或许较为少见。

不过,综合考虑开普勒当前的经营状况,上述估值或许亦有其合理性。审计报告显示,2025年,开普勒营收仅为433.72万元,但销售费用达730.47万元,管理费用达1011.22万元,研发费用达5307.15万元,净利润为-6693.90万元。

不难发现,开普勒当前的产品销量偏低,连销售费用都覆盖不了,短期内不但无法通过主营业务贡献现金流,还需要大量费用投入支持产品端的研发开支和业务端的营销开支。

审计报告还显示,截至2026年一季度末,开普勒账面货币资金+交易性金融资产合计仅为7533.97万元,净资产仅1.06亿元。而同期,该公司光研发费用一项就高达1185万元。

这意味着,开普勒急需新一轮融资来支撑企业后续的持续经营。

需注意的是,面对当前宇树科技、乐聚智能、智元等一众同行拿着产品出货量和销售额数据陆续闯关IPO,尚未在终端市场得到足够销量验证的开普勒选择以被杭州柯林控股收购的方式提前踏入A股市场。

这背后,既有果断的勇气,也有对赌的成分。

部分上市企业股东本次亏本出售股权

杭州柯林并不是第一家入股开普勒的上市企业。

公告显示,本次追加投资前,含杭州柯林在内,已经有10家上市企业位列开普勒股东名单。对于具体的入股时点,最新年报显示,汉威科技(605050.SH)、福然德、乔锋智能、伟创电气均是2025年内参与开普勒的增资。

其中,汉威科技在最新年报中表示初始投资金额为1000万元,对应认购了开普勒4.19万元新增注册资本。本次收购的交易方案显示,开普勒的注册资本总计为410.5661万元,以此估算汉威科技的持股比例为1.0205%,与公告中所披露本次收购前持股比例1.0208%较为接近。

因此,按汉威科技初始投资成本1000万元、持股1.0208%估算,汉威科技入股开普勒时的总估值定价估算为10亿元左右。

同样在本次收购前对开普勒持股1.0208%的乔锋智能,亦在2025年半年中披露报告期内对开普勒投资1000万元,计入其他非流动金融资产项目。这意味着,乔锋智能入股开普勒时的总估值定价亦为10亿元左右。

而本次收购方案中,乔锋智能向杭州柯林清仓售出了所持开普勒股份,汉威科技则为部分出售,且定价总估值均为7.22亿元,较两家公司当初入股的总估值定价下滑近30%。

需注意的是是,公开发布的投资者关系管理信息显示,乔锋智能多次在投资者沟通活动中表示,公司高度重视机器人赛道,并参股投资了开普勒,通过股权合作和技术业务合作,推动自身在人形机器人加工设备方面的开发与迭代。

这或许部分解释了为何开普勒在众多上市企业股东中选择了杭州柯林,毕竟相较于千万级别的“浅尝辄止”式投资,杭州柯林的4亿元资金入股后,可以解决开普勒2-3年的运营资金需求,这其中的重要性对于当前处于量产和商业化落地关键期的开普勒自然不言而喻。

不过,从业务协同方向考虑,杭州柯林或许可在下游电力、储能相关工业建设领域为开普勒提供客户资源。

只不过,本次收购完成后,开普勒创始人杨华股权从51.4321%下滑至15.8821%,且收购后杭州柯林可以向开普勒提名3名董事,而开普勒现有管理团队成员均应当继续为开普勒提供不少于3年的服务期限。

也就是说,杭州柯林与开普勒能否在并购完成后顺利整合,并将本次对赌推向双赢局面,或在未来3年见分晓。