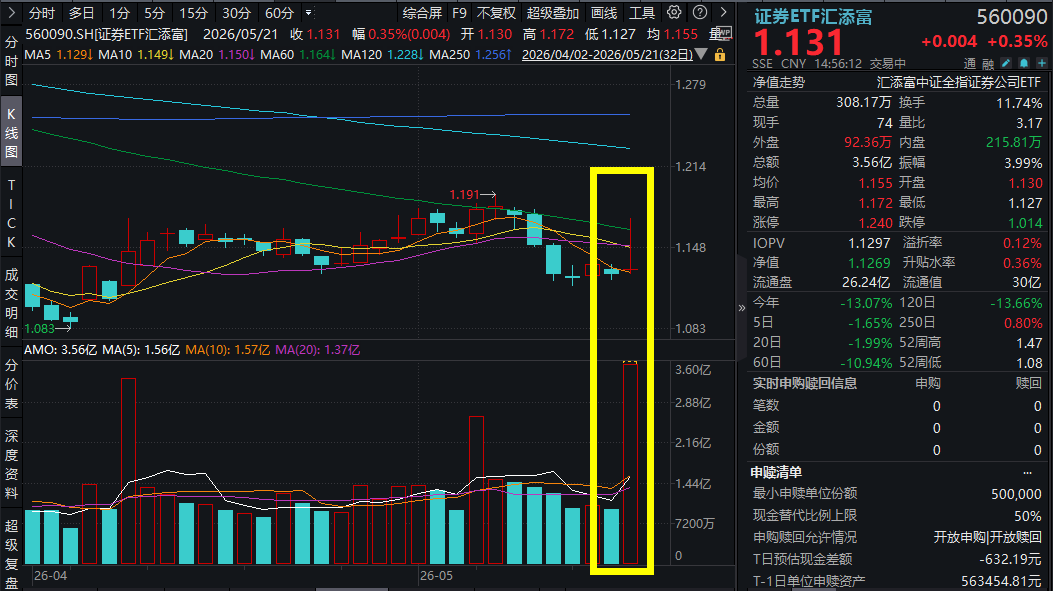

5月21日,A股市场两极大反转,早盘冲高,午后泥沙俱下转为大幅下跌,沪指收跌2%。截至收盘,“旗手”证券ETF汇添富(560090)一度涨超3%,最终爆量涨0.35%,成交额3.57亿元,环比激增269%!

证券ETF汇添富(560090)标的指数成分股涨跌不一,招商证券涨超2%,东方财富等涨超1%,华泰证券、中信证券微涨,广发证券、国泰海通等回调。

【证券ETF汇添富(560090)标的指数前十大成分股】

截至15:00,成分股仅做展示使用,不构成投资建议

2025年以来市场交投活跃度不断攀升,但券商板块明显跑输大势,当前PB仅为1.3倍,与向好的基本面预期形成鲜明反差。横向比较来看,2026年4月末券商板块指数相当于最近一次上证指数区间约为3400点附近,差距约20%左右。作为“行情旗手”的证券板块为何会落后于指数?

【市场已步入“仲夏”,为何券商的估值依旧处于"冰点"?】

根据中泰证券策略团队构建的“基于订单拆分的资金行为刻画”,分析机构与散户对板块的定价权,发现:

自2024年9·24行情以来,影响券商板块的资金定价行为显著分化:1)2024年9月的板块大涨主要由机构净买入贡献,散户行为相对滞后,在2024年10月至12月间持续买入;2)2025年4月市场低点至2025年8月期间的板块同步市场上涨的行情呈现机构买入但散户卖出的特点;3)2026年以来,券商板块的持续抛压主要来自散户,机构的净买入量在1Q26并不明显,但在4月以来有逐步加速流入的迹象。

股东视角:从股东户数变化可观察增量资金的边际贡献。复盘来看,A股上市券商的股东户数常随股价上涨而快速增加。这背后可能有两层逻辑:1)券商的盈利模式与资本市场表现直接挂钩,逻辑简单清晰,对散户投资者有较强的吸引力;2)股东户数的增加虽然从筹码角度意味着分散化,但这往往被视作市场人气和关注度提升的标志。对比了4Q25至1Q26末A股上市券商期末股东户数变化与期间(2025.01.01至2026.03.31)股价涨跌的关系,区间平均股价涨跌幅和区间整体股东户数变化增速分别为-14.6%和-13.4%,除个别券商外,绝大部分A股券商的区间股价涨跌与股东户数变化匹配良好。从户均市值与总市值关系看,不同公司定价权分化显著,A股券商股东整体呈现“头部机构化、中部均衡化、尾部散户化”格局。

业绩视角:“慢牛”预期引导下,宽基ETF的大额赎回拖累券商板块权重股的投资热情。市场对于“慢牛”逻辑的演绎在本轮指数上涨中逐步形成共识,配置逻辑从“博弈高弹性”转向“追逐确定性”,一定程度上压制券商板块的估值弹性。更深层看,“慢牛”所隐含的低波动、低换手特征,与券商依赖市场活跃度的传统盈利模式存在结构性错配,导致投资者陷入“既怕追高陷阱,又忧业绩平淡”的双重不确定中。市场对券商板块在新生态下的定价认知模糊,是当前其贝塔属性弱化的关键原因。

交易视角:增量资金的审美偏好差异。当前市场交投活跃度明显提升,板块分化延续,增量资金并未离开既有的主线赛道,依旧在“芯”、“光”、“电”之间来回转换。保险资金作为本轮市场增量资金,偏好盈利和股息稳定的大市值品种,而证券板块股息率在优势并不突出,同时2015年后证券行业ROE高位回落,当前仍处于相对低位。

(来源于中泰证券20260515《谁偷走了本轮券商的弹性?从股东户数和交易视角说起》)

【板块估值与业绩出现显著背离,行业正处于强周期底部验证期】

中信建投指出,当前估值呈现三大核心特征:一是“低PE+低PB”,反映市场情绪极度悲观,一季度高增的基本面未获得定价;二是PB估值分位数高于PE估值分位数,表明市场认可券商净资产的清算价值,但对当前高盈利的持续性高度怀疑,将一季度业绩高增定义为脉冲式事件而非新一轮景气周期起点;三是PE(ttm)大于动态PE,反映市场不认可万得分析师一致预测对行业未来盈利的乐观预期。从周期视角看,行业正处于强周期底部验证期,后续需连续2~3个季度业绩超预期才能打破市场对盈利见顶的固化判断,板块估值修复空间较大。(来源于中信建投20260512《2026Q1券商业绩综述:全线业务高增,估值为何再度探底?》)

证券ETF汇添富(560090)跟踪中证全指证券公司指数,一键囊括49只上市券商股,汇聚"大资管"+"大投行"龙头,帮助投资者把握头部券商做大做强投资机遇;广泛布局中小券商,兼顾中小券商业绩高弹性。有行情,买证券!证券ETF汇添富(560090)是直接高效布局证券板块的投资工具。无证券账户可布局联接基金(A 类:501047;C 类:501048)!