国内首份汇集注册分析师观点的复盘日报。

AI摘要:A股步入牛市下半场,成长风格依旧占优,AI产业链调整即是布局良机。银行板块业绩稳步改善,低估值高股息凸显配置价值。两大国产存储龙头加速冲刺IPO,行业供需紧俏,上下游产业链迎来明确成长机遇。

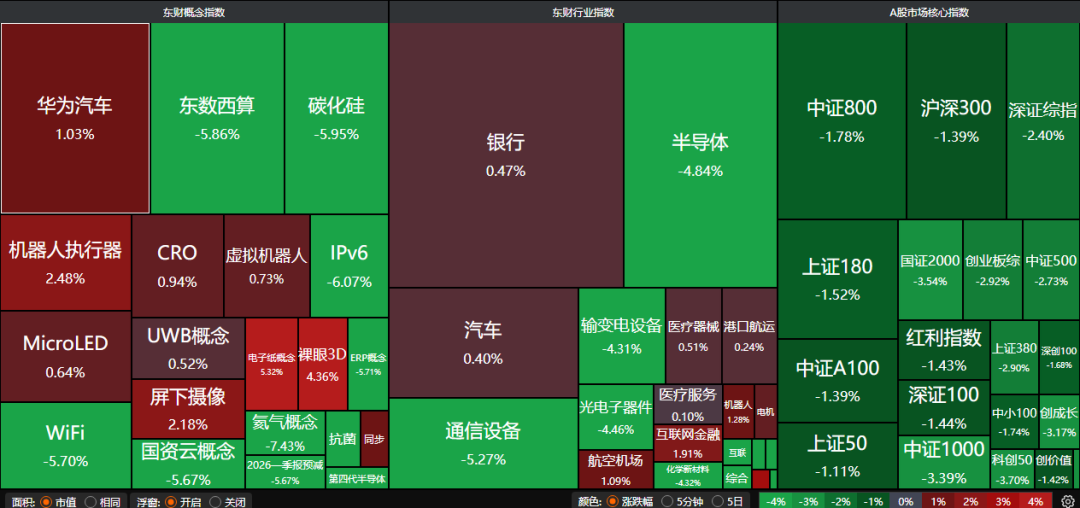

A股昨日集体回调,沪指跌2.04%,深证成指跌2.07%,创业板指跌2.35%。沪深京三市成交额超3.5万亿。行业板块呈现普跌态势,半导体、电子化学品、通信设备、电源设备、房地产服务、石油石化、光伏设备、风电设备、通信服务、电网设备板块跌幅居前。

1、牛市下半场

招商证券:依然看好成长风格

近期流动性冲击再现,但我们认为冲击仍停留在情绪层面,未出现系统性恶化。对于A股来说,依然看好成长风格,当前尚不具备向价值切换的环境条件。后续仍然围绕高景气、高增长的方向布局。

华安证券:调整即是机会

近日AI产业链出现过热交易后降温,但这种调整仅是短时间的,中期建议把握调整的机会、积极介入,继续强调紧密围绕核心产业方向:一是全面拥抱AI产业链,尤其算力和配套设施是重中之重。二是重视α效应强的涨价景气和催化领域,包括储能链条、机械设备、存储及半导体设备、军工。

方正证券:牛市下半场

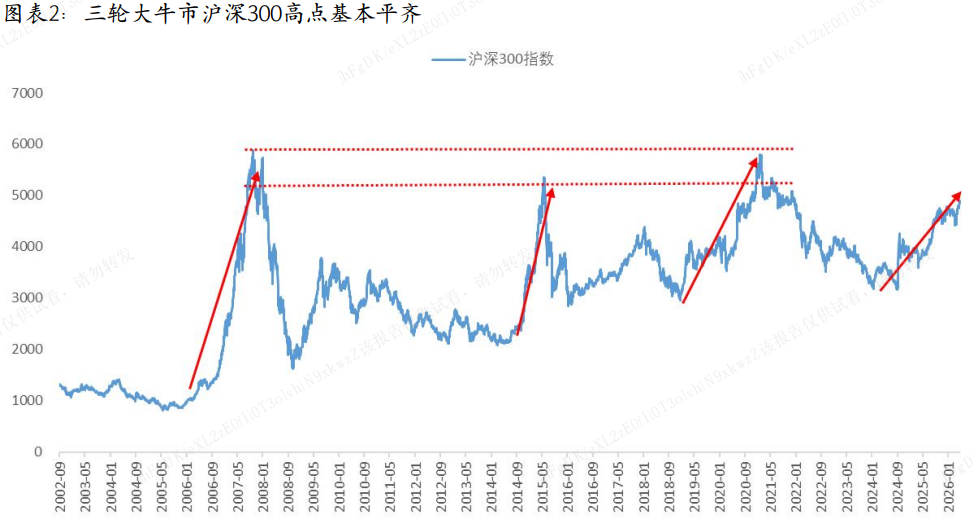

上半年虽然经历了沃什冲击、美伊冲突带来的高油价冲击,但A股在牛市第三年起步惊艳,PPI和科技产业双驱动,展望下半年,A股有望进入牛市下半场——估值和业绩共同驱动的新阶段,沪深300指数朝着第四个重要高点前进。

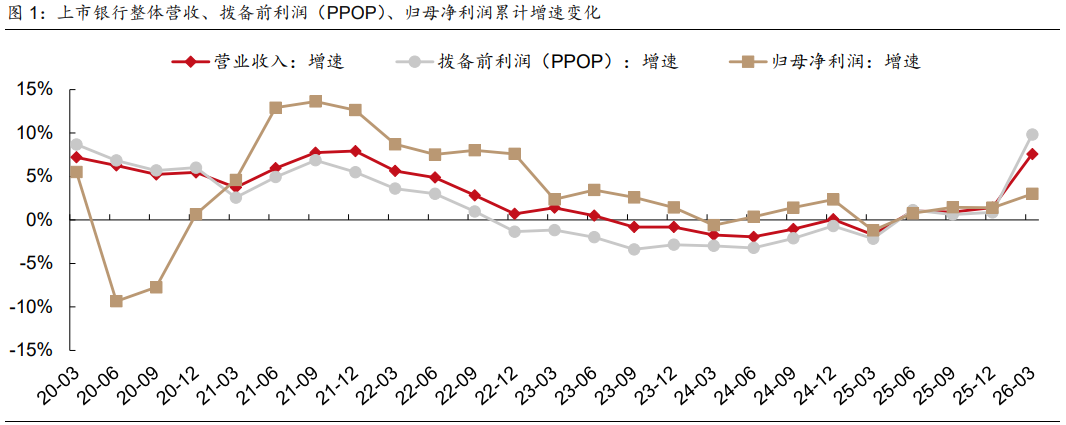

2、银行板块逆市上涨

西部证券:业绩增速上台阶

综合来看,上市银行26Q1业绩表现改善延续,收入端增速回升主要由息差趋势性改善、财富管理中收稳定正增、债券估值收益修复支撑,配合银行降本延续、拨备计提压力边际减缓,驱动利润改善。向前看,我们判断上市银行2026年业绩增速同比仍保持改善。

中泰证券:继续看好银行股

对于银行板块而言,机构资金仍为银行股配置的主要力量,2月份受春节假期影响,机构资金的扰动使得银行板块小幅下跌,但预计后续资金面的稳定带来的修复定价的过程仍会缓慢持续,继续看好银行股稳健性和持续性。

中国银河:2026年业绩弹性释放

宏观政策导向积极,银行经营积极因素持续积累,2026年业绩弹性释放。银行板块整体低估值、高股息的特征延续,长线资金入市机制持续完善,利好银行红利价值兑现,而新一轮的十五五规划下银行结构转型、动能切换亦有望带来结构性机会。我们继续看好银行板块配置价值,维持推荐评级。

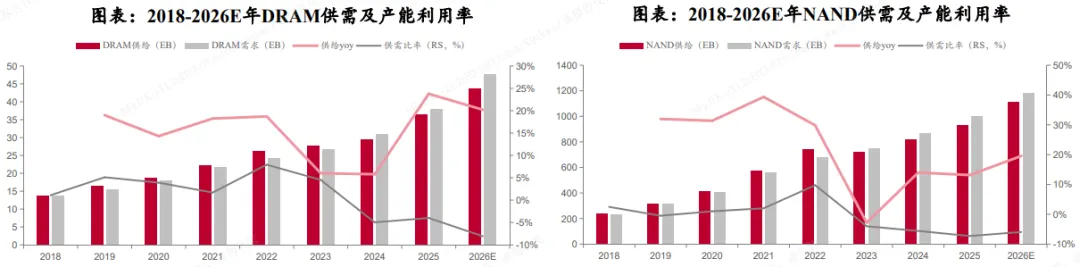

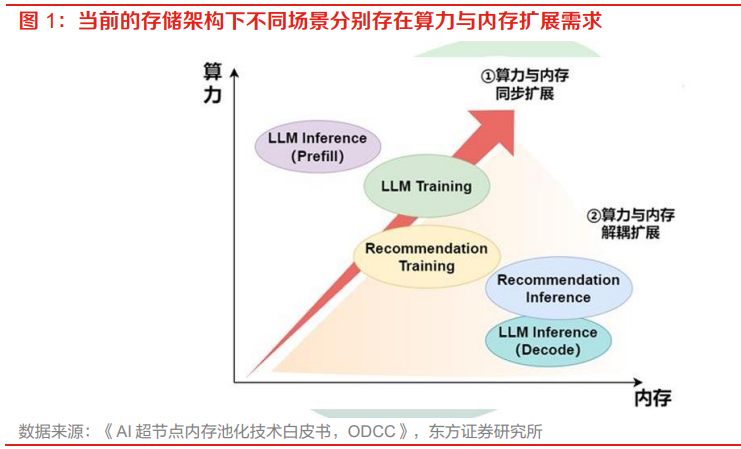

3、两大存储龙头IPO进程提速

近期国产存储产业迎来里程碑式突破,两大行业龙头长江存储、长鑫科技IPO进程提速。5月20日晚间,上交所网站显示,长鑫科技科创板IPO定于5月27日上会。5月19日,长江存储已正式完成IPO辅导备案。随着这两家核心企业上市步伐加快,中国存储芯片产业正步入新的发展阶段,其产业链相关企业的价值也将迎来重估。

东方证券:把握存储产业链高确定性机遇

存储相关配套芯片有望充分受益存储整体量的成长及迭代升级。此前市场更多关注直接受益存储价格上涨的存储芯片厂商,忽略了存储相关配套芯片厂商的成长性。我们认为,存储相关配套芯片有望充分受益存储整体量的成长及迭代升级。建议继续把握存储产业链高确定性成长机遇。

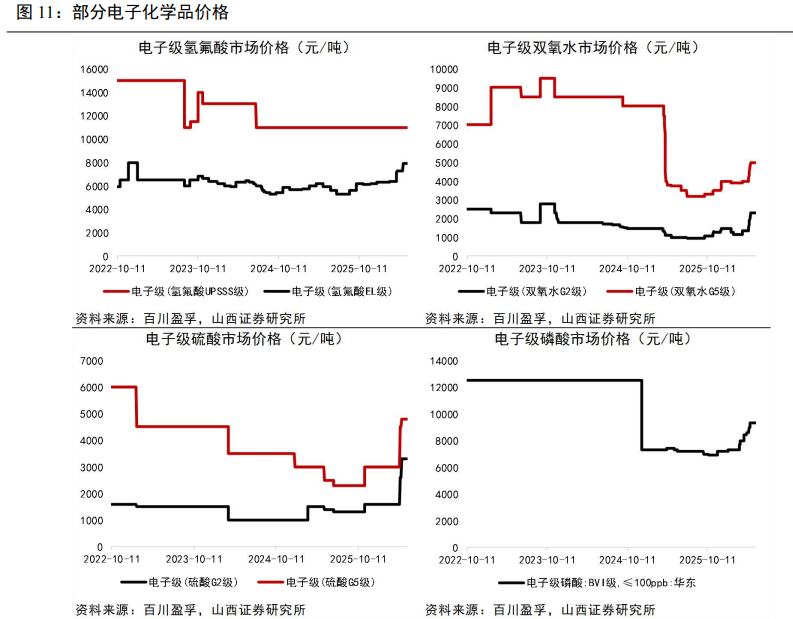

山西证券:关注上游材料发展机遇

长鑫科技存储业绩超预期,主要由于全球算力需求持续增长、主要厂商产能调配等因素影响,全球DRAM产品供不应求,价格自2025年下半年以来持续呈现大幅上涨趋势,且公司产销规模也在持续增长。随着存储需求爆发,前驱体、光刻胶、湿电子化学品等作为生产存储芯片必备的核心上游材料关键材料,需求预计有望激增,具备优异技术实力的国内厂商或将迎来发展机遇。

中泰证券:AI驱动存储需求爆发

存储的容量和性能是AI推理的核心瓶颈环节,是AI硬件板块中短期业绩确定性最强,供需在可见的2年内持续紧张,同时是AI硬件业绩确定性中短期最强、估值最低的方向。