近期国债期货整体表现偏强,自“五一”假期后持续上行。目前5年期和10年期主力合约价格已突破4月下旬高位,上行趋势明显。不过,国内流动性环境边际收敛的不确定性及海外通胀担忧对市场形成扰动,未来上行趋势能否延续?笔者将就此展开探讨。

2026年以来,国内流动性持续充裕,资金利率带动债券市场利率下行,成为债市保持强势的最大支撑。不过当银行间市场隔夜质押式回购(DR001)中枢降至1.2%附近后,进一步下行的空间已极为有限。1.2%是关键点位——2024年7月设立的临时逆回购利率走廊下限为政策利率下浮20个基点、上浮50个基点,当前政策利率为1.4%,1.2%恰好对应这一走廊的下沿。

从公开市场操作来看,央行正持续回收过剩流动性。从中长期流动性视角观察,综合MLF、买断式逆回购、二级市场国债买卖的口径已连续两个月净回笼,5月大概率延续净回笼态势;这一口径上一次出现资金总量回笼需追溯至2024年9月。以买断式逆回购为例,5月央行分别开展3个月期和6个月期各3000亿元操作,当月到期规模均为8000亿元,仅此一项就回笼中期流动性1万亿元。

那么,是否有必要因流动性收紧的预期而对市场做出悲观的判断呢?笔者认为无需过度担忧。一方面,从央行的货币政策执行报告及多次公开表态来看,随着我国利率传导体系进入以利率调控为主的新阶段,市场需更多关注资金利率水平。另一方面,国内基本面环境仍需宽松流动性支撑,以等待需求端进一步企稳与修复。

尽管流动性环境可能朝着“整体宽而不松”的方向演进,资金利率下行空间较为有限,意味着资金面对期债的上行驱动或有所减弱,但4月最新数据公布后,笔者认为宏观预期的下修或将成为债市新的支撑,这种逻辑切换可能直接推动趋势延续与行情结构化特征的形成。

具体来看,一季度宏观经济及企业部门基本面修复态势良好,市场预期受到提振。但4月金融和经济数据则表明这种偏乐观的宏观预期可能需要部分向下修正,例如4月M1增速下行主要源于企业活期存款回落,从结构上看,居民活期存款同比增速小幅上行,对M1同比形成一定对冲。若采用不含居民活期及非金融机构存款的旧口径M1计算,其增速下行幅度更为显著;而M2同比的小幅上升则主要依赖企业定期存款增速的上行。

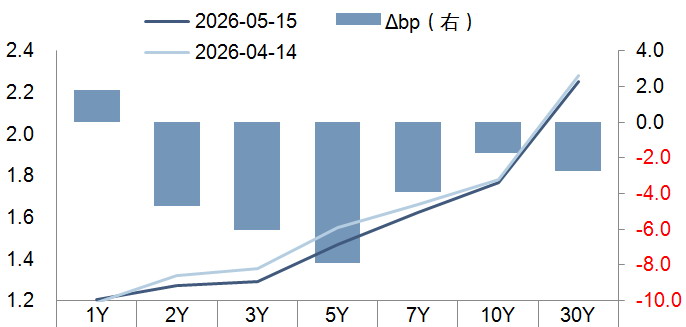

图为收益率曲线月度变动

笔者认为,基本面可能会接替流动性逻辑成为新的多头支撑。基本面逻辑与此前最大的不同在于,流动性行情的延续高度依赖央行对资金面的呵护,一旦政策转向,整个逻辑便会随之反转,因此并不适合拉长久期或通过交易盘追高博弈。不过,当基本面预期下修后,宽松流动性的延续便有了客观需求,多头趋势的稳定性有所增强;结合近几周收益率曲线持续走陡、TL表现弱势的情况,后续行情或逐步向曲线远端传导。

外部方面,近期全球主要经济体利率集体走高,流动性预期再度收敛,并向其他资产扩散。笔者认为,美债持续上行的核心支撑在于通胀预期,而近期通胀上行节奏加快后市场情绪进一步放大了这一行情。这一判断的依据在于:本轮美债上行已持续近一个月,与4月下旬美伊谈判陷入停滞、油价随即回升的时间点几乎同步;进一步拆解可见,实际利率上行幅度相对有限,美债收益率的上行主要由通胀保护部分贡献,这反映出通胀预期是核心推动因素。近几个交易日,在油价高位持稳的背景下美债收益率进一步走高,这可能是10年期美债收益率突破去年震荡区间上沿(4.6%附近)后止损盘涌出,叠加当前通胀预期持续发酵共同引发的情绪性交易。

对债市而言,海外流动性环境及美联储政策预期等因素通常会通过汇率传导至国内,但当前人民币压力相对有限,外部预期趋紧对国内政策的影响亦同样有限。(作者期货投资咨询从业证书编号Z0016413)