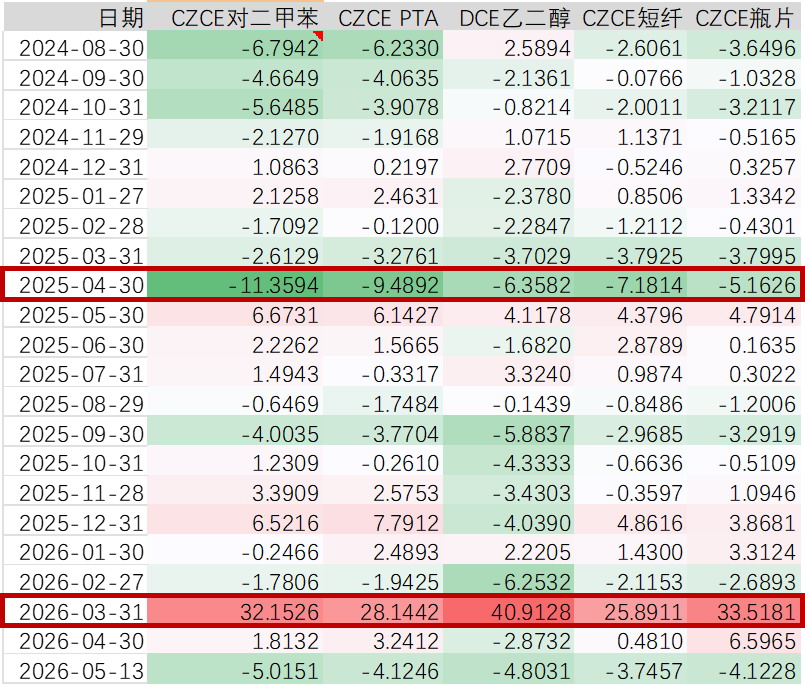

2026年3月,中东地缘冲突升级引发国际原油价格大幅波动,带动聚酯产业链集体上涨。其中,瓶片涨幅为33.5%,仅次于直接受供给收缩提振的乙二醇(40.9%),明显跑赢PTA(28.1%)、涤纶短纤(25.9%)等聚酯品种,成为本轮聚酯行情核心领涨品种。回顾2025年行情,4月受关税扰动影响,国际原油价格大幅下挫,聚酯产业链迎来深度回调,而瓶片仅下跌5.1%,是产业链跌幅最小、稳定性最强的期货品种。在一涨一跌两轮行情中瓶片表现突出,需求稳固、供应收缩、季节性备货形成短期催化,共同支撑瓶片在极端行情中领跑聚酯产业链。

表为瓶片期货上市以来聚酯链各品种月度涨跌幅

内需稳固叠加出口强劲,是瓶片韧性优于其他聚酯品种的底层逻辑。瓶片下游65%用于软饮料包装,饮用水包装是最大的单一应用场景,占瓶片需求的46%,消费刚需属性极强,受宏观经济波动影响微弱。数据显示,国内软饮料产量稳步增长,2025年同比增长3%,庞大的消费市场为瓶片提供了稳定内需底盘。外需方面,依托国内规模化产能优势,瓶片出口持续放量,2025年出口同比增速维持在10%以上。俄罗斯、印度尼西亚、印度为前三大出口目的地,但单一国家出口占比均不超过8%。这种分散化的出口格局,在当前国际贸易摩擦加剧的环境下,提高了出口抗风险能力。同时,头部企业优化产品结构,布局高端专用料、食品级再生瓶片,规避全球反倾销贸易壁垒,海外订单稳定性进一步提升。

图为瓶片出口量(单位:万吨)

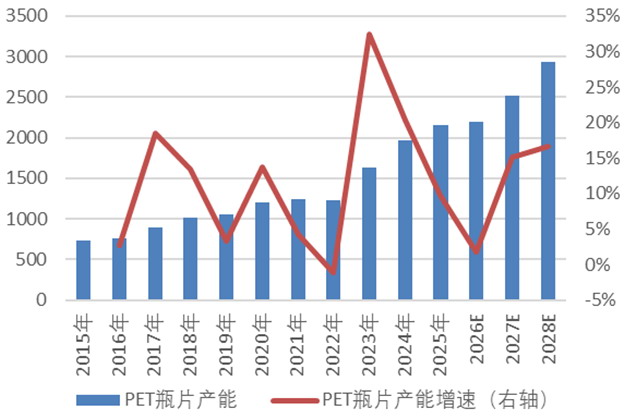

图为瓶片产能及增速(单位:万吨、%)

尽管通胀抬头可能压制全球需求,但是瓶装水消费具有刚性。叠加2026年美加墨世界杯赛事有望拉动全球饮料消费增长,以及印度尼西亚5月起取消石化领域部分塑料制品关税、缓解本土石脑油短缺的利好政策,瓶片出口后续增长动力充足。

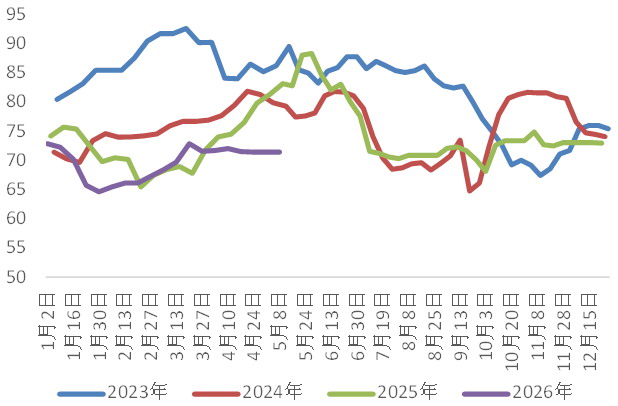

图为瓶片开工率(单位:%)

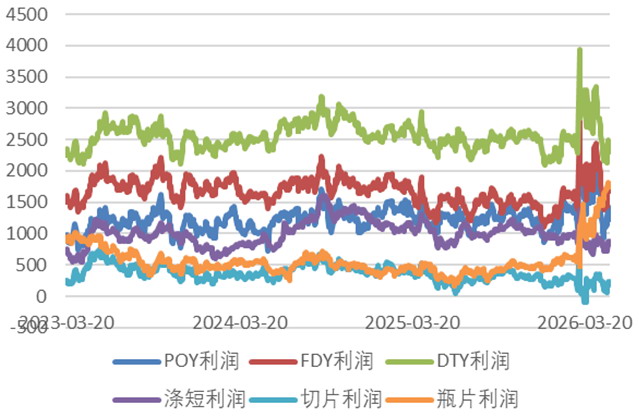

图为聚酯各品种加工利润(单位:元/吨)

投产周期进入尾声、“反内卷”成效落地,是瓶片领跑聚酯产业链的关键。2022年瓶片产能快速增长,随后产能增速逐年下降,2026年仅有3套装置计划投产,预计产能增速为1.8%。由于此前的快速投产,行业内卷加剧,长期处于高开工、低利润状态,加工费长期维持在200~400元/吨区间。2025年瓶片行业达成共识,头部四大企业联合控产,行业开工率维持在70%~77%的合理区间。2026年3月起,瓶片加工费持续走高,峰值突破1700元/吨。有序的供给调控改善行业供需结构,加工费维持在合理区间,规避了低价内卷、亏损运行的困境,价格支撑力度更强。

季节性备货叠加低库存,成为本轮行情的“催化剂”。在聚酯链中,瓶片季节性特征最为鲜明,夏季为饮料和瓶装水的消费旺季,相关企业一般提前1~2个月备货,因此每年3—5月为瓶片消费旺季。2026年二季度,国际油价上行带来成本支撑,恰逢下游集中备货周期,成本上涨叠加需求提振形成双重利多。库存与基差数据印证现货偏紧格局,3—4月瓶片企业持续去库。截至5月8日,瓶片企业库存可用天数为8.86天,处于近5年同期低位;基差同步走强至744元/吨,远高于历史同期水平。

展望后市,5—6月瓶片行情将维持偏强格局。成本端存在刚性支撑,PTA装置集中检修、开工率下行,乙二醇进口量收缩、港口库存偏低,上游原料价格易涨难跌。需求端备货余温仍在,内外销订单保持平稳。7—9月,夏季备货周期结束,下游逐步转入消费淡季。叠加少量新增产能释放,瓶片供需格局将边际走弱,行情大概率逐步承压。

综上所述,瓶片凭借向好的供需结构、自律的行业格局、清晰的季节性周期,在聚酯链中表现突出。在化工品波动加剧的当下,差异化的产业逻辑,也使瓶片持续成为聚酯产业链中确定性最强、抗风险能力最优的细分品种。