半导体板块,国产算力是核心支柱。

资料来源:wind

算力,即对数据的处理能力,已经成为数字经济时代的“新石油”和核心生产力。在庞大的内需驱动与复杂的外部环境下,构建自主可控、安全高效的算力底座,不仅是产业发展的自然需求,更是宏观战略的必然选择。

从宏观基本面来看,中国是全球第二大计算市场,市场规模大。这一核心优势为本土芯片产业链的技术迭代和商业化落地提供了极佳的土壤。广阔的市场不仅意味着海量的数据吞吐需求,涵盖了从云计算、智慧城市、自动驾驶到工业互联网的方方面面,更意味着国内企业有足够的应用场景来打磨产品、分摊研发成本。庞大的内需市场是国产算力产业链能够实现从“追赶”到“并跑”的重要底气。

芯片设计是算力产业链中技术壁垒较高、附加值较大的环节。当前,整个芯片设计板块正处于分化与共振并存的阶段。

GPU(图形处理器)方面,业绩释放可期。当前的AI算力芯片中,GPU因其强大的并行计算能力而占据统治地位。过去较长一段时间内,受制于晶圆代工产能以及先进封装(如CoWoS)的良率和产能限制,GPU供应链一直处于紧平衡状态。但通过对产业链的深度跟踪发现,芯片设计方面,GPU端今年产能缓解,可能迎来业绩高速增长。产能的实质性释放,意味着企业前期积累的庞大在手订单将能够顺利转化为实际的营业收入与利润。随着交货周期的缩短,相关企业的财报数据有望展现出较强的爆发力。

存储芯片方面,AI挤占产能,长协重塑商业模式。AI需求的持续爆发,高端算力存储对传统存储产能造成了明显挤占,导致市场整体呈现供不应求的态势,进而稳步推升了产品价格。同时,当前存储行业的扩产面临着较高的设备与工艺门槛,产能扩张瓶颈明显。整体来看,供给端的增速难以跟上下游需求的快速增长,现阶段的供需缺口较难得到实质性缓解。更为重要的是,产业链上下游长协(LTA)订单的普及,正在逐步抚平传统存储行业剧烈的周期波动。这种订单模式的优化,大幅提升了企业的业绩确定性。在此背景下,存储行业不仅抗风险能力显著增强,其高增长与高毛利的良好态势也有望在未来较长一段时间内得以维持。

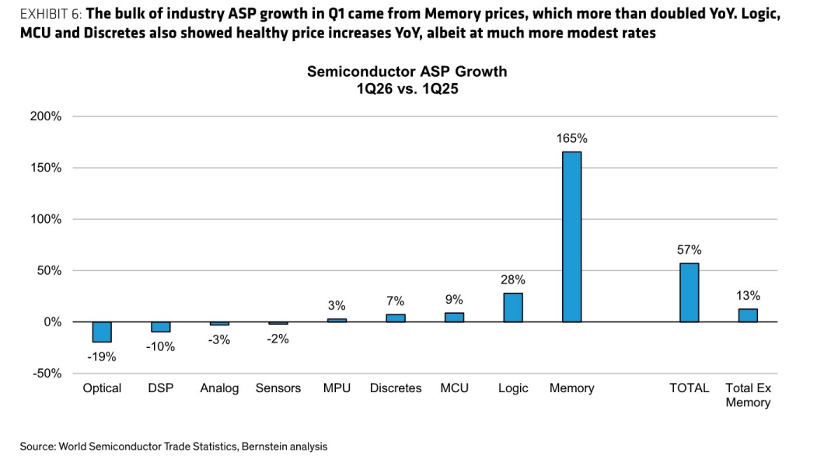

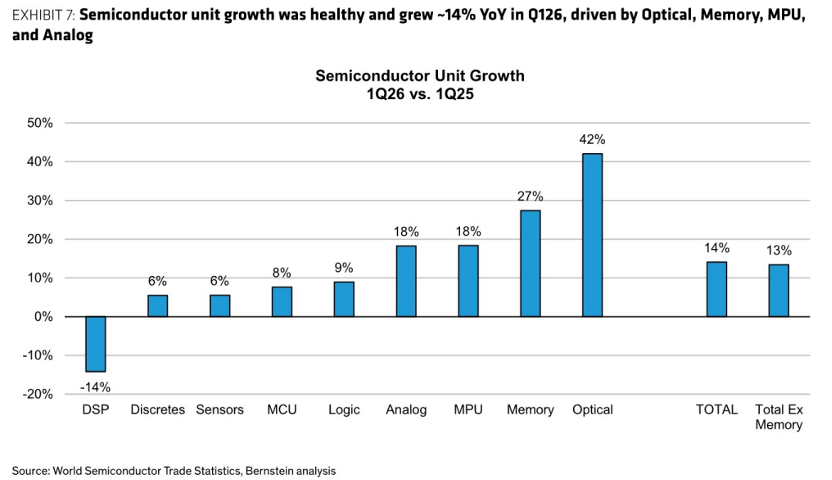

让人震惊的是,2026Q1存储行业收入同比增长238%,且主要由ASP推动。存储ASP同比增长了165%,而从出货看仅增长了27%。展望后市,存储的供需不平短期难以缓解,价格支撑仍然强劲。

资料来源:Berstein

半导体设备端,当前正处于高景气周期,业绩弹性凸显。芯片设计端的繁荣和产能扩张,必然需要上游制造环节的支撑,而制造环节的核心载体正是半导体设备。半导体设备行业技术门槛高,是衡量一个国家半导体产业整体实力的重要指标。

半导体设备的催化上,存储扩产和先进制程扩产铸就景气,弹性较大。这一景气度的核心驱动力主要来自两个维度:首先是存储扩产。随着存储芯片价格回暖,各大存储原厂为了抢占市场份额、提升下一代产品(如DDR5)的产能,正在重新启动或加大资本开支计划,这直接转化为对刻蚀、薄膜沉积、清洗等设备的庞大采购需求。其次是先进制程扩产。在算力需求日益增长的背景下,向更小纳米制程演进是必然趋势。为了突破技术封锁并满足国内高端算力芯片的制造需求,本土晶圆厂针对先进制程的产线建设正在稳步推进。由于设备行业通常具有较高的经营杠杆,一旦跨过盈亏平衡点,新增订单带来的利润转化率较高,因此在行业景气周期中表现出较大的业绩弹性。

尽管国产算力的基本面逻辑十分扎实,但在具体的投资操作上,仍需保持足够的理性和客观。资本市场的定价往往会提前反应预期,导致科技股具备较高的波动率。近期算力板块受产业利好催化,资金参与度较高,短期涨幅较大,注意波动风险。在连续的上涨之后,市场容易出现技术性的回调以及部分资金的获利了结。对于投资者而言,追高往往会面临较大的心理压力和短期回撤风险。基于对行业长期向上趋势的认可,逢低布局体验更佳。有兴趣的朋友可关注科创芯片ETF(589100)、半导体设备ETF(159516)。