均胜电子并购“双刃剑”系列报道之③

近二十年并购路,均胜电子逐步成长为汽车零部件行业龙头公司,营业收入突破600亿元。

不过,随着行业竞争日趋激烈,公司营收增长已然出现放缓趋势,且常年并购,导致公司管理费用率在可比公司中处于高位。高达69.88亿元的商誉,亦成为悬在利润头顶的达摩克利斯之剑。

1

核心业务面临营收放缓

2025年,均胜电子营业收入达611.82亿元,同比增长9.52%;扣非净利润为14.96亿元,同比增长16.72%,似乎有着不错的业绩。

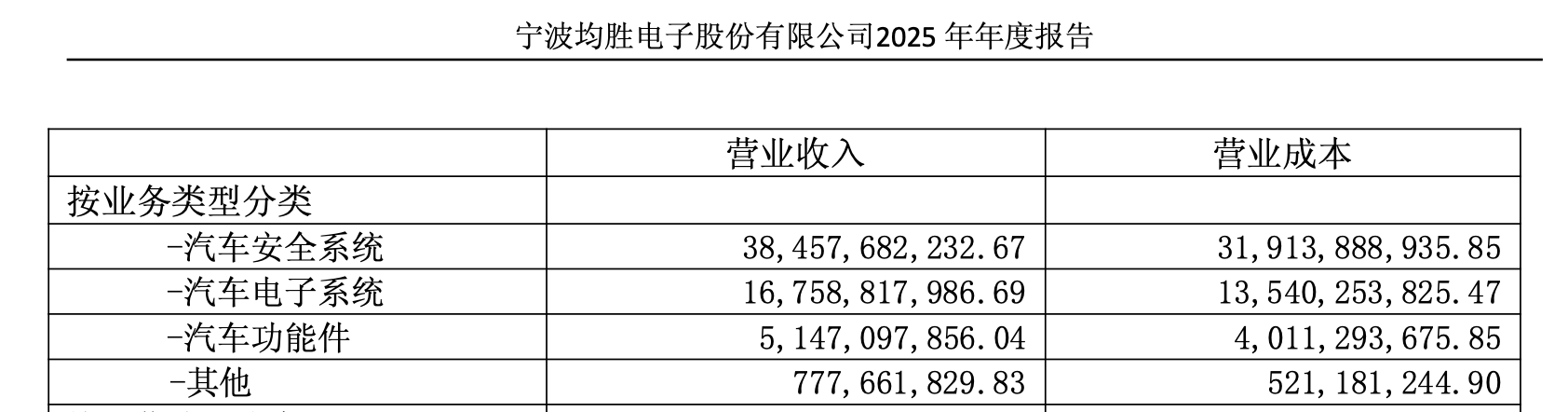

然而,细分来看,公司两大核心产品,汽车安全系统、汽车电子系统分别实现营业收入384.58亿元、163.35亿元,同比分别下降0.41%、1.59%,“其他”产品实现收入58.69亿元,同比增长2715.97%,拉动了整体营收增长。

上图截自均胜电子年报

58.69亿元中,约51.47亿元来自“汽车功能件”产品收入,年报显示,公司汽车功能件事业部主要由2024年底刚刚收购并表的香山股份担纲。

2026年一季度,均胜电子营业收入138.15亿元,同比下降5.22%;扣非净利润为3.62亿元,同比上涨13.23%。进一步观察发现,一季度,公司毛利率为17.67%,同比下降了0.23个百分点,销售费用1.28亿元,同比下降了0.72亿元,成为业绩上涨的主要原因。销售费用与营收同步走低,是好是坏需要继续观察。

另外,得益于2025年11月完成“A+H”港股上市,新募34.1亿港元,公司2026年一季度财务费用2.48亿元,同比减少了0.16亿元。

就核心业务营收下滑原因,均胜电子对南都记者表示,近几年,面对全球贸易紧张局势升级、地缘政治冲突加剧、汽车产业需求及供应链波动、竞争内卷等多重挑战,全球汽车整体销量持稳,公司依然实现了稳健发展。

均胜电子同时表示,面对全球汽车产业链全新挑战,公司一方面依托全球化布局灵活进行应对,坚定围绕“稳增长、提业绩”核心经营目标,扎实推进全球产能的精简和整合,优化供应链管理,强化成本控制和效率提升,效果显著,盈利能力得到持续改善提升;另一方面,公司通过组织创新和战略延伸,将自身在汽车核心零部件的研发、高端制造等能力,加速拓展至新兴智能体产业链(人形机器人、光模块、服务器电源等),开启再创业的征程,打造第二增长曲线。

横向对比,2025年华域汽车(600741.SH)营业收入1839.98亿元,同比增长8.49%;扣非净利润63.86亿元,同比增长10.67%。德赛西威(002920.SZ)营业收入325.57亿元,同比增长17.88%;扣非净利润24.13亿元,同比增长24.05%。拓普集团(601689.SH)营业收入295.81亿元,同比增长11.21%;扣非净利润26.11亿元,同比下降4.3%。

2026年一季度,华域汽车营业收入401.82亿元,同比下降0.97%;扣非净利润11.5亿元,同比下降1.14%。德赛西威营业收入64.95亿元,同比下降4.37%;扣非净利润4.75亿元,同比下降4.21%。拓普集团营业收入66.28亿元,同比上涨14.92%;扣非净利润4.73亿元,同比下降2.77%。

以此来看,2026年一季度,汽车零部件行业整体业绩出现承压。

2

管理费用拖累利润修复

国际局势风云变幻、行业愈加内卷,公司治理能力将成为保障盈利能力的关键。

2022年至2025年,均胜电子毛利率分别为11.96%、14.46%、16.22%、18.3%,修复趋势明显。但对应净利率仅为0.47%、2.23%、2.37%、2.64%,回暖有限。而德赛西威、拓普集团净利率分别约为7.5%、9.5%,华域汽车在毛利率仅约12%的情况下,净利率依旧能够保持在4%以上,远高于均胜电子。

出现如此差异的原因之一,为均胜电子的重要并购对象,主要为德国普瑞(PREH)、德国群英(QUIN)、美国KSS、 TS道恩、日本高田等企业,分布于亚洲、欧洲、北美等全球各地,公司需要投入更多管理成本。

2022年至2025年,均胜电子管理费用率分别为4.78%、4.73%、5.51%、5.49%。相比之下,德赛西威常年保持在2%左右,拓普集团为2.5%左右;华域汽车稍高,但也低于均胜电子,报告期内分别4.22%、3.67%、3.54%。

均胜电子同样解释称,基于不同的业务、产品组合以及全球产能布局,不同公司存在管理费用率差异。均胜电子海外业务占比高(约75%),在全球25个国家拥有超过80个生产基地与研究中心。

3

商誉“嵌套”面临多层计提风险

对上市公司而言,随大举收购而来的,往往还有高企的商誉。

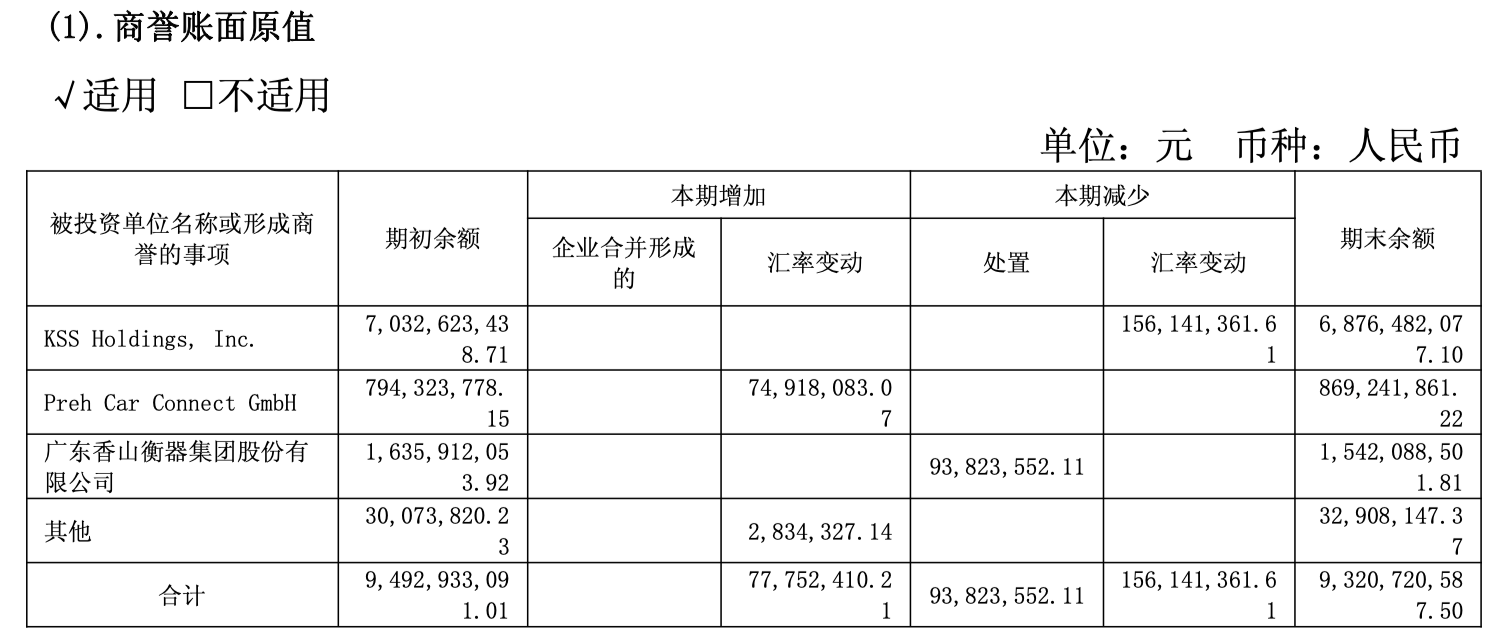

截至2026年一季度末,均胜电子商誉为69.88亿元(计提减值后)。结合年报,公司商誉主要由三起并购形成。截至2025年末,KSS商誉账面原值达70.32亿元、德国普瑞商誉原值7.94亿元、香山股份商誉原值16.35亿元。

上图截自均胜电子年报

高商誉带来的风险在于,一旦被投资企业业绩走弱,即可能需要计提减值,从而直接侵蚀当期利润。对此担心,均胜电子向南都记者表示,公司汽车安全和汽车电子业务近年业绩持续稳健增长,毛利率持续提升。公司每年都做商誉减值测试,2025年年报及审计报告中已披露,目前没有减值迹象。

其进一步分析称,公司2025年全球新增订单970亿元,再创历史新高,这些订单未来几年会在营收中逐渐显现。公司抓住海外车企智能化升级与国内车企出海的双重机遇,不断获取汽车智能化新订单,智能驾驶域控制器、中央计算单元、智能座舱车载多联屏等汽车电子订单461亿元。

当然,正如第一部分所述,行业竞争加剧的情况下,均胜电子能否一直保持良好业绩值得关注。

2021年,因业绩不及预期,均胜电子对汽车安全事业部相关资产组(主要为KSS)计提商誉减值准备约20.2亿元,再加上全球新冠疫情、芯片短缺和全球汽车供应链体系震荡导致的上游原材料价格与运输费用上升等因素,公司当年扣非净利润巨亏37.87亿元。

2011年至2020年,均胜电子扣非净利润合计不过38.31亿元。公司年报中同样提醒,若未来宏观经济、下游客户行业或市场环境发生重大不利变化,或相关子公司未来经营业绩未达预期效益,则可能面临商誉减值的风险,从而对公司业绩产生不利影响。

香山股份财报显示,2025年,公司营业收入60.3亿元,同比增长2.17%;扣非净利润0.52亿元,同比大跌64.95%。2026年一季度,公司营收同比下跌17.51%,为11.89亿元;扣非净利润由盈转亏,为-0.12亿元。并且,由于2020年,香山股份从均胜电子手中高溢价并购了均胜群英,其账面亦存在8.04亿元商誉。

2025年,均胜群英营业收入52.39亿元,同比上涨2.28%;净利润为1.25亿元,同比下跌48.13%;综合收益1.97亿元,同比上涨29.6%。如果均胜群英未来业绩下滑,需计提商誉减值,便会产生连锁反应,导致香山股份利润走低,进而导致均胜电子对香山股份商誉面临计提风险。

2026年5月18日,香山股份还发布公告称,原实际控制人赵玉昆因个人资金需求,拟减持不超过公司3%股份,其合计持有香山股份12.90%。