据港交所5月21日披露,南京硅基智能科技集团股份有限公司(简称:硅基智能)二次向港交所主板递交上市申请书,招银国际、星展集团为联席保荐人。该公司曾于2025年10月31日向港交所递表。

据招股书,硅基智能是中国最大的数字人智能体提供商,向多个行业垂直领域的企业提供硅基劳动力。根据灼识咨询的资料,就根据2024年提供数字人智能体解决方案产生之收入而言,该公司在中国所有数字人智能体提供商中排名第一,在中国数字人智能体行业中持有32.2%的市场份额,处于领导地位。根据同一资料来源,于全球数字人智能体提供商中,就2024年提供数字人智能体解决方案产生收入而言公司位列第二。

公司将数字人智能体视为一种新型的劳动力,并将此类劳动力定义为“硅基劳动力”,使其区别于“碳基”人类劳动力。“硅基劳动力”一词亦直接启发该公司的命名,“硅基智能”正体现此基础理念。自2017年成立以来,公司不断革新商业模式,实现了从基础通用硅基劳动力到先进高价值硅基劳动力的全面覆盖。该公司为各行各业的客户提供包括硅基智能语音、硅基数字人视频、硅基数字人直播、硅基数字人智能交互以及硅基全自动内容生产在内的一站式硅基劳动力解决方案。

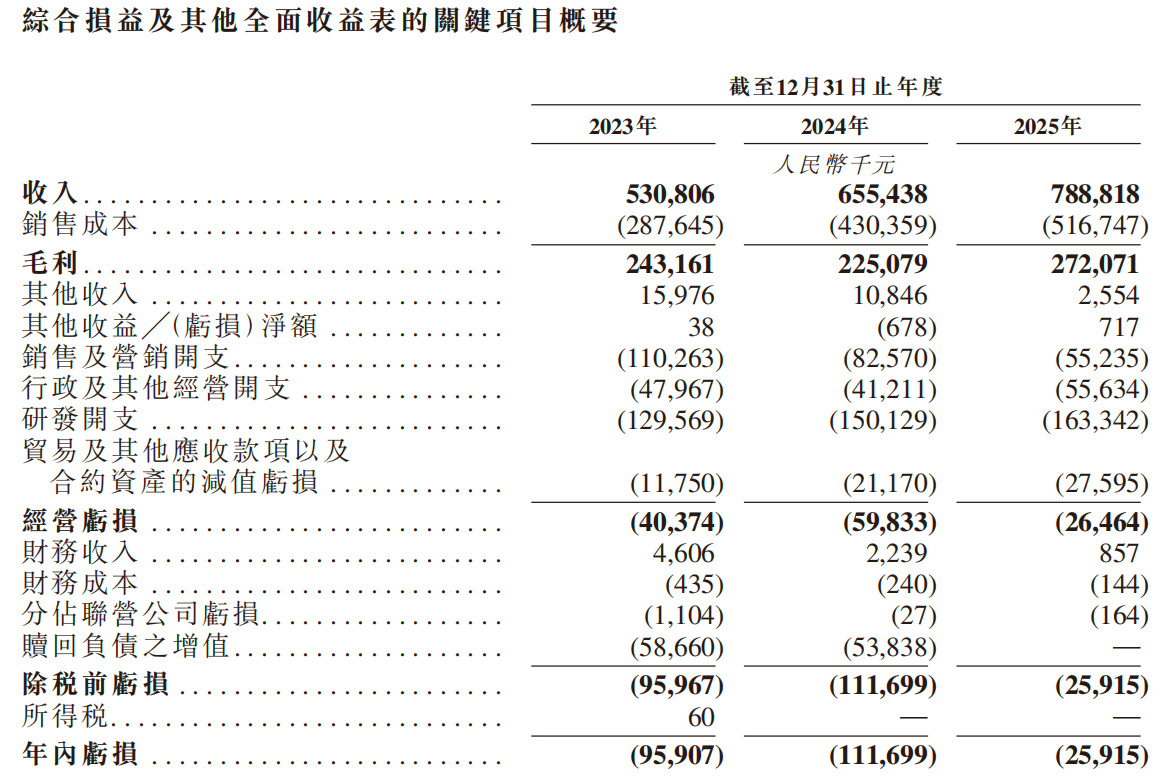

业绩层面,硅基智能连续三年未能实现盈利。2023至2025年,公司年内亏损分别约为9591万元、1.12亿元和2592万元。

对于2024年亏损扩大的原因,硅基智能解释称,主要由于公司的产品迭代计划而对部分早期版本产品主动下调价格,以及为支持公司在低线市场的业务扩张而为公司的产品化硅基劳动力解决方案提供更优惠的折扣条款,导致毛利下降;及研发活动增加(主要与硅基劳动力解决方案相关)导致研发开支相应上升。

更值得关注的是,硅基智能明确预告2026年将继续亏损。公司表示亏损主要是由于:一是额外的研发开支(因为公司持续推进技术升级及模型训练);二是日益增加的销售及营销开支(因为公司推广硅基劳动力解决方案(尤其是硅基全自动内容生产)并扩大销售网络的规模以及与经销商及渠道合作伙伴的合作);三是公司不断投资于海外市场开拓;四是与本次IPO有关的非经常性开支。

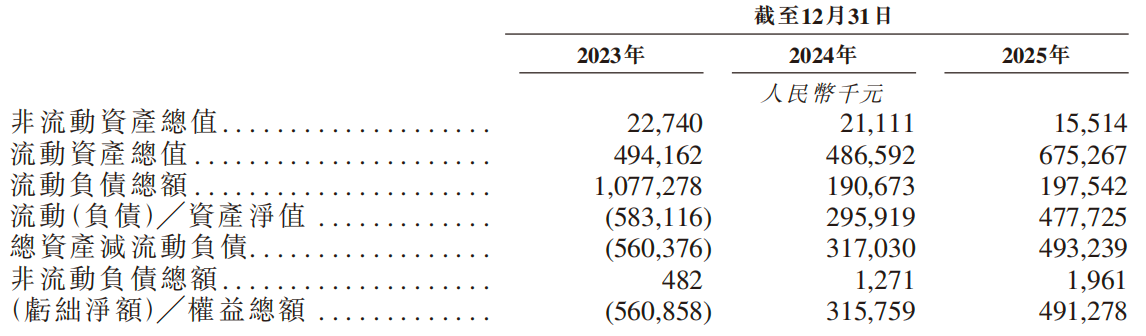

招股书显示,2023年末硅基智能归属于股东的净资产为负。公司由截至2023年12月31日的净赤字状况转为截至2024年12月31日的正权益状况,主要可归因于公司对投资者的赎回义务获无条件终止,导致终止赎回负债人民币9.668亿元。

截至2025年12月31日,公司的总权益增加至人民币4.913亿元,主要可归因于发行人民币1.805亿元的普通股及以权益结算以股份为基础的付款人民币2140万元。

硅基智能在招股书中坦言,截至2023年12月31日,公司录得流动负债净额人民币583.1百万元及亏绌净额人民币560.9百万元,主要是由于Pre-IPO投资产生的赎回负债被分类为流动负债。于2024年11月,公司与全部Pre-IPO投资者订立补充协议,以无条件终止公司的赎回责任,据此,赎回负债被重新分类为权益。倘赎回负债于往绩记录期间开始时已从负债重新分类为权益,公司将于往绩记录期间录得净资产。

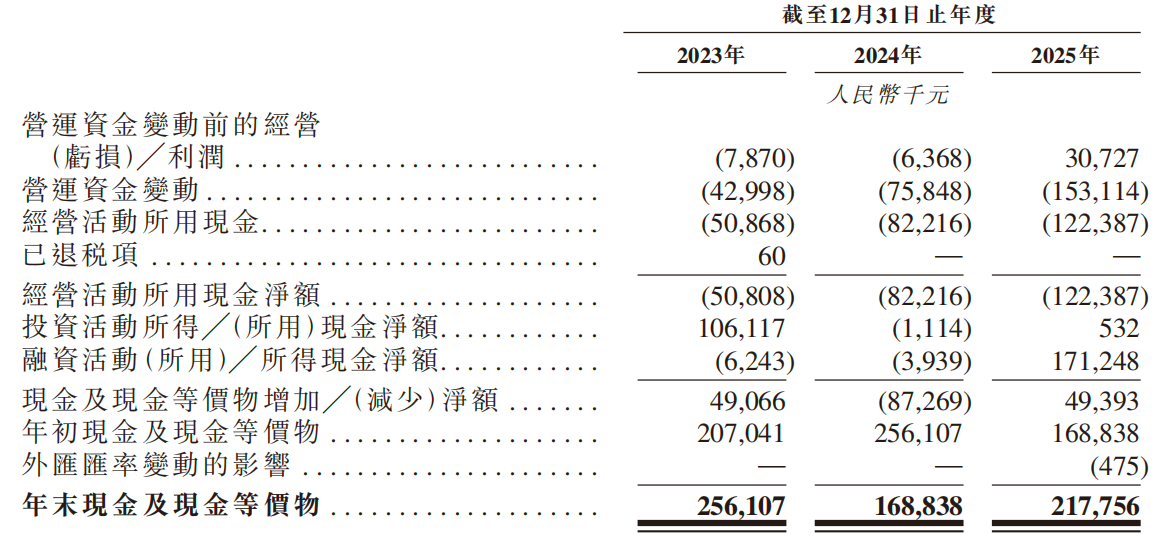

现金流方面,公司经营状况同样不容乐观。根据招股书,硅基智能经营现金流已连续三年净流出,公司2023至2025年经营活动现金净流出分别为人民币50.8百万元、人民币82.2百万元及人民币122.4百万元。

此外,客户高度集中是另一大核心风险。截至2023年、2024年及2025年12月31日止年度,公司的最大客户应占往绩记录期间的各年度收入的百分比分别为36.8%、64.4%及41.3%,而于往绩记录期间的各年度公司的五大客户应占收入的百分比分别为57.7%、78.9%及57.4%。

自2017年12月至2025年6月,公司相继进行了八轮融资。成立至今,硅基智能已获得腾讯、招银国际、国新基金、海松资本等知名机构投资。

公司由司马华鹏于2017年8月创立。简历显示,司马华鹏,44岁,为集团创始人,自公司于2017年8月成立起担任公司的行政总裁,主要负责集团的整体策略规划、业务营运及管理。彼自2017年9月及2018年3月起分别担任董事及董事长,并于2025年10月调任为执行董事。彼亦曾于集团的附属公司担任要职,包括自2025年7月及2024年11月起分别担任硅基香港及硅基新加坡的董事。

招股书显示,上市前司马华鹏通过直接持股及控制员工股权激励平台嘉兴硅语,合计持有硅基智能36.81%的投票权,为公司控股股东。本次IPO完成后,其持股比例将降至30%以下,低于港交所规定的控股股东认定标准,名义上不再是控股股东,但仍将是公司单一最大股东集团。

来源:读创财经