4月以来,科技成长方向亮点频出,半导体、机器人等细分板块表现尤为活跃,也带动更多相关产业线索进入投资者视野。看似都属于“科技ETF”,但不同产品背后的产业方向、弹性来源和适配场景并不相同。接下来围绕八条核心投资逻辑,一起梳理这些科技及高端制造ETF,看看它们分别对应哪些机会。

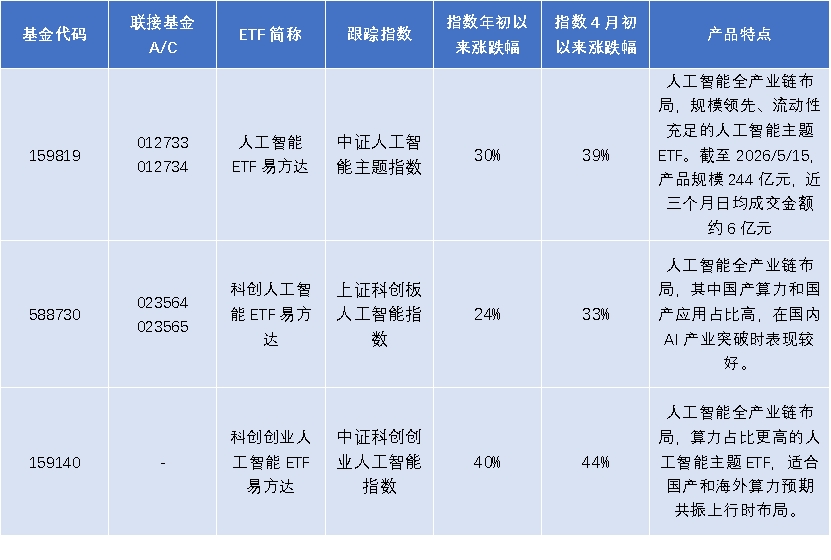

人工智能主线:AI Coding和AI Agent跑通带来AI产业收入预期快速增长,进一步带动大厂投入力度。海外和国产算力资本开支和预期同步上行,AI算力全产业链配置价值提升。CPU紧缺、存储涨价、PCB满产等信号为AI硬件景气度延续提供较强支撑。

数据来源:Wind,截至2026年5月14日

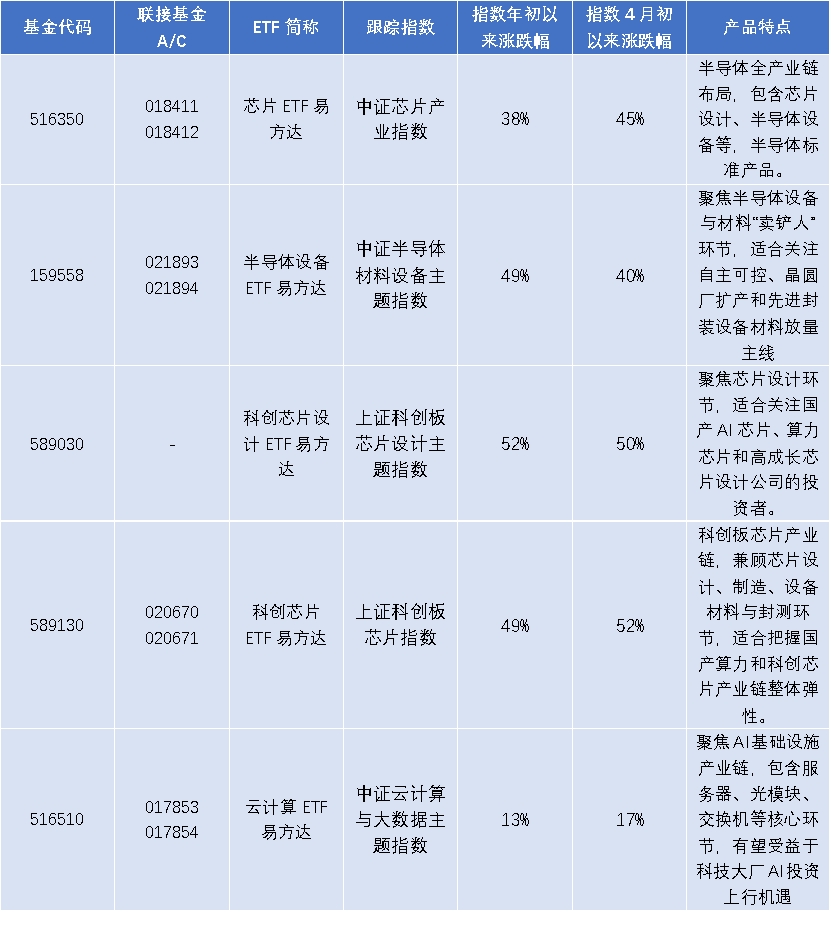

国产算力突围:全球算力供不应求的现象进一步加剧,全球扩产大周期,国内扩产弹性大,晶圆厂产能利用率饱满,国产算力龙头的业绩、订单超预期,半导体订单Q2开始加速。

数据来源:Wind,截至2026年5月14日

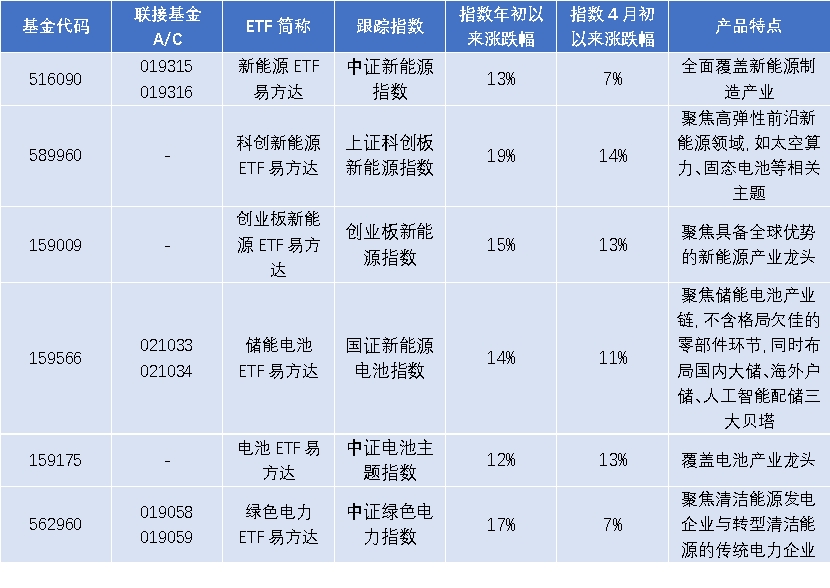

新能源景气度持续上行:新能源储能景气度显著提升,行业排产进一步超预期改善,能源类板块整体受益于AI缺电与能源安全主题催化,迎来估值与盈利的共同提升。

数据来源:Wind,截至2026年5月14日

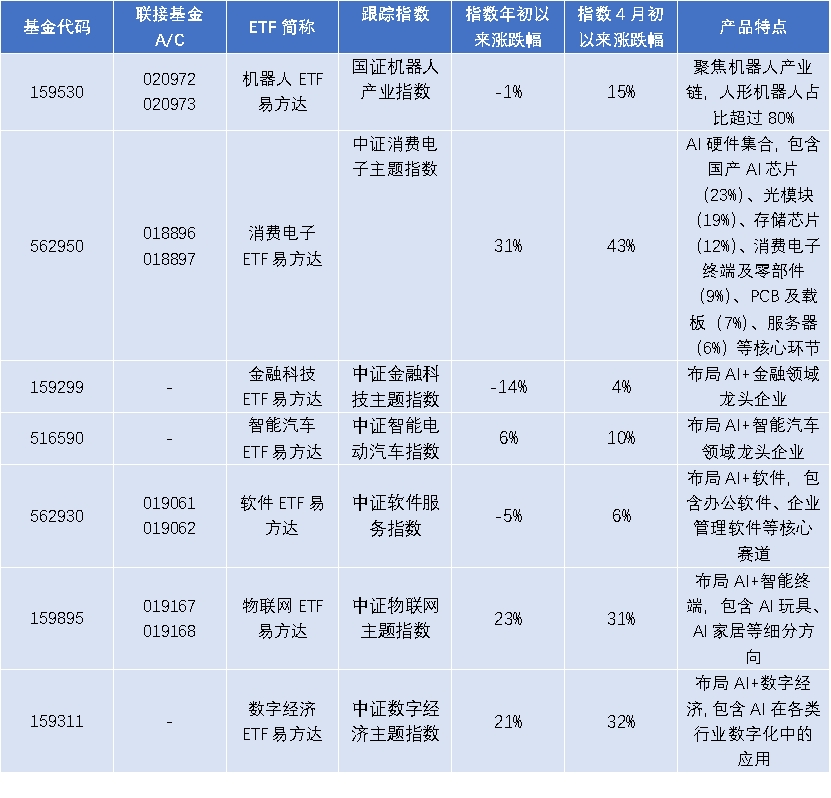

AI应用加速落地:模型基础能力大幅提升,带动AI在金融、医药、法律等专业领域采用率大幅提升。国内“人工智能+”系列政策加速落地,推动AI与各类下游应用场景深度融合。

数据来源:Wind,截至2026年5月14日

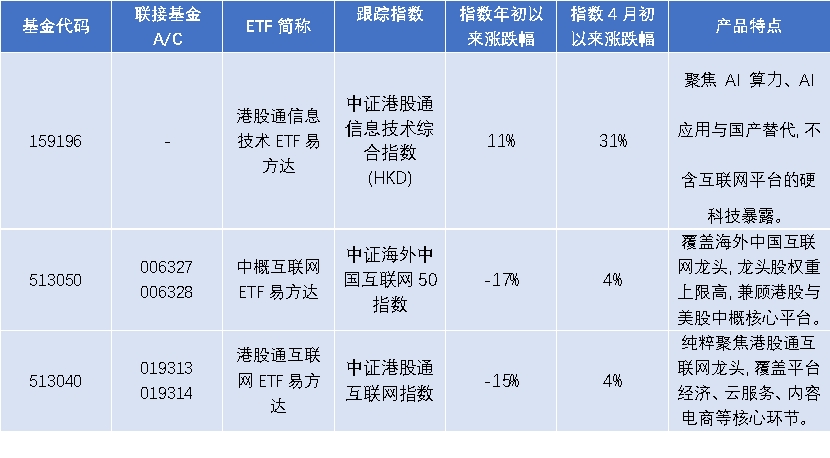

港股科技左侧布局:港股科技与互联网资产估值仍处相对低位,AI模型迭代、云业务商业化与平台盈利修复形成共振,板块修复弹性有望提升。

数据来源:Wind,截至2026年5月14日

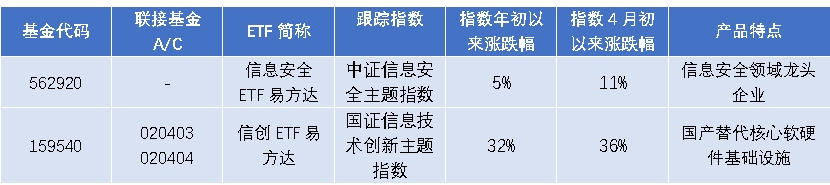

安全领域投入加码:地缘局势、安全战略等因素推动国内科技基础设施加快国产化转型,信息安全领域投入有望逐年增长。

数据来源:Wind,截至2026年5月14日

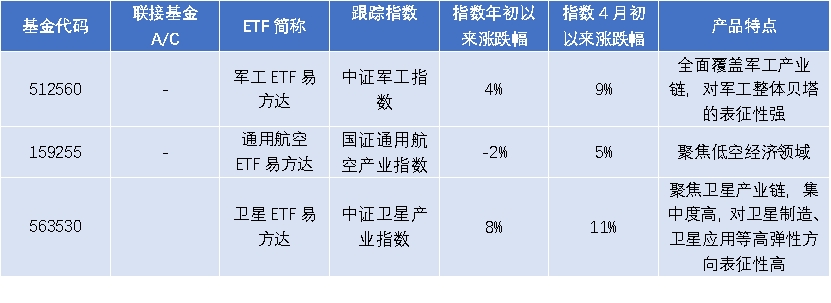

卫星进入关键阶段:军工板块基础业务触底改善,在商业航天、低空经济等领域迎来了加速发展的重要阶段,部分重要技术得到攻克,行业需求加速起量。

数据来源:Wind,截至2026年5月14日

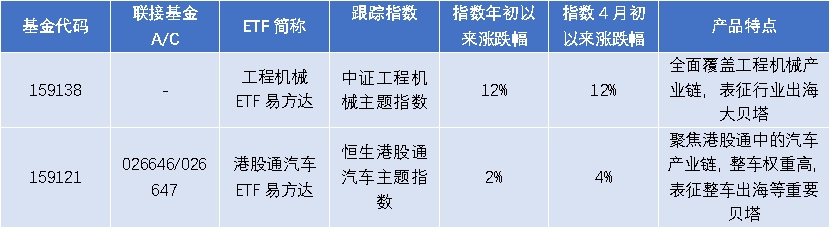

高端制造出海:出海主题持续强势,高油价背景下我国供应链优势进一步凸显,相关产业订单高景气,且带来了亮眼的营收,部分环节已出现涨价。

数据来源:Wind,截至2026年5月14日