隔夜纳指金龙指数小幅收跌1.5%,今日早盘港股科技率先企稳上扬。同类唯一15BP最低档管理费的恒生科技ETF汇添富(513260)、100%纯度的港股通科技ETF汇添富(520980)双双涨超1%。值得关注的是,恒生科技ETF汇添富(513260)成交额显著放量,半日成交额已接近昨日全天!

消息面上,2026年5月22日,联想集团公布截至2026年3月31日的2025/26财年第四季度暨全年业绩:集团第四财季营收达到近1500亿元人民币的同季历史新高,同比增长27.1%,创近20个季度最高增速,远超市场普遍预期;调整后净利润同比翻番,亦大幅超出市场预期;按照香港财务报告准则口径下的净利润更是去年同期的近六倍。全年营收达5899亿元人民币,首次突破5000亿元人民币,并进一步逼近6000亿元关口,同比增长20.3%;调整后净利润同比增长42.1%,增速约为营收增速的两倍,并创下历史新高,营收与调整后净利润亦双双高于市场预期。

技术进展方面,阿里发布新一代千问旗舰模型Qwen3.7-Max。5月20日,阿里巴巴发布全新一代千问旗舰模型Qwen3.7-Max,在三方机构Arena全球大模型盲测总榜中,Qwen3.7-Max超过Kimi-K2.6、DeepSeek-v4-pro、GLM-5.1,与GPT、Claude、Gemini最强模型接近,位列国产模型第一。 腾讯升级Agent国产技术底座。据腾讯云消息,5月20日,腾讯云正式宣布,面向Agent时代,已完成从芯片适配、算力、模型,到安全和应用的全链路融合创新基础设施升级。

蔡崇信吴泳铭致股东信:努力将AI+云打造成阿里巴巴又一个增长动力。5月20日,阿里巴巴集团主席蔡崇信和首席执行官吴泳铭联合发布致股东信。信中称,阿里AI业务已跨越初期投入阶段,正式迈入商业化回报周期。“依托人才、技术和资源积累,我们对把握时代机遇充满信心,努力将AI+云打造成阿里巴巴的又一个增长动力。为了实现这一愿景,我们正在加大对全栈AI能力的投资力度:我们将持续加大AI基础设施建设和自研芯片的投入;在模型和应用层面,我们将投资打造更强大的基础模型能力,吸引更多应用接入,同时打造更强大的MaaS产品,来更高效地实现模型与应用的连接。”

会议与合作方面,小米召开人车家全生态新品发布会。5月21日晚间,在小米人车家全生态新品发布会上,小米集团创始人、董事长兼CEO雷军发布新车型YU7 GT,定位为跑车级SUV,售价38.99万元起。YU7 GT有四大色系,五款颜色,搭载小米超级电机V8s EVO,相较上一代V8s电机,最高转速提升至 28000rpm,功率提升5.9%,综合效率提升 0.5%,CLTC 续航提升6.4km。配备双电机系统,最大马力可达1003PS、最高时速达300km/h、零百加速2.92s。京东与机器人应用平台擎天租达成战略合作。5月21日,京东与机器人应用平台擎天租达成战略合作,双方将依托丰富的供应链场景,联合推动具身机器人在仓储自动化、智能调度、无人履约、数字化维保等关键领域的技术方案落地。此外,根据合作,双方将共建机器人售后服务体系,涵盖机器人检测维修、美容保养、维修翻新、设备回收等全流程服务,通过标准化服务流程与数字化管理工具提升机器人全生命周期利用率,并降低设备综合运维成本。

【恒生科技前十大热门成分股】

注:成分股仅做展示,不作为个股推介。

【年初以来恒生科技连续调整,受哪两条核心逻辑压制?】

年初以来港股整体受到内需疲弱叠加外部冲击的双重影响,其中恒生科技显著跑输恒生指数。当前港股科技板块面临两条核心压制逻辑:

第一,AI投入与盈利兑现的阶段性错配,大厂资本开支大幅扩张,但商业转化尚不确定。AI投入方面,2025年下半年至2026年初,市场对大厂大规模投入AI基础设施产生了短期利润压力的忧虑;腾讯、阿里、百度等平台型公司在自研大模型上的积累,正在转化为下游业务的降本工具,AI技术在精准营销、云服务增量、运营效率三个维度开始兑现价值。但商业转化的节奏和幅度仍存不确定性,"投入产出周期错配"是压制AI逻辑公司的重要因素。

第二,以外卖大战为代表的内卷式竞争持续压制龙头盈利释放和估值修复。竞争格局方面,字节跳动通过激烈的业务竞争持续挤压腾讯、阿里、美团等港股上市互联网巨头的生存空间,其大模型的突破被部分市场解读为对巨头护城河的冲击,尽管市场可能过度放大了短期影响。

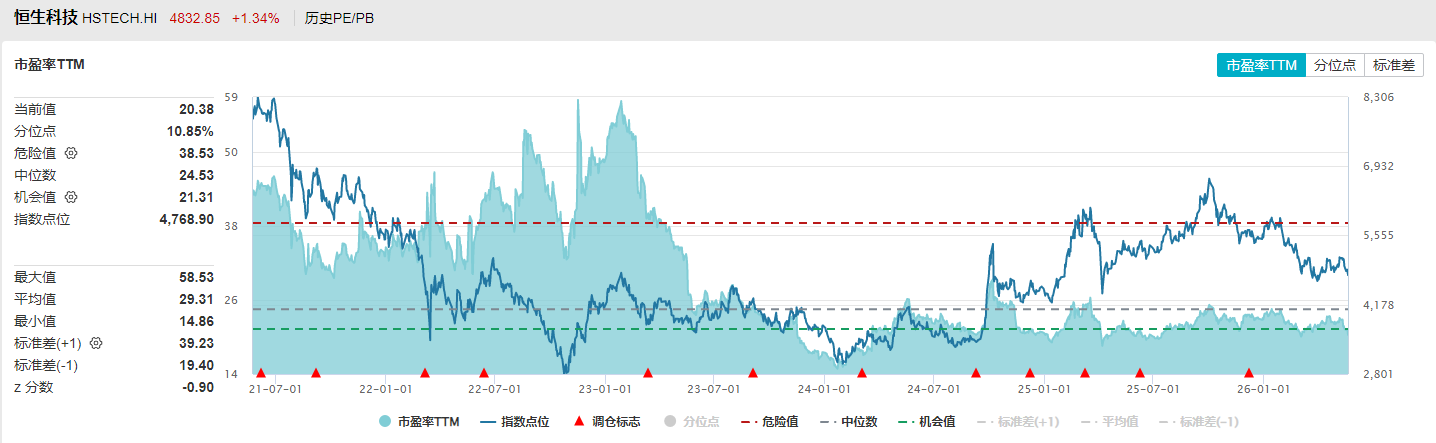

【恒生科技估值跌到哪儿了?是否具备吸引力?】

在此背景下,恒生科技估值处于历史低位。经过充分调整,恒生科技指数估值吸引力已显著凸显,处于全球主要科技宽基指数中估值分位数最低水平之一,为中长期投资者提供了较高安全边际。

截至2026年5月21日,恒生科技指数市盈率TTM 20.38倍,处于近5年11%分位,较2021年初峰值(50-60倍)回落约60%,接近2024年历史最低点,意味着当前指数估值比近90%的历史时期更便宜。

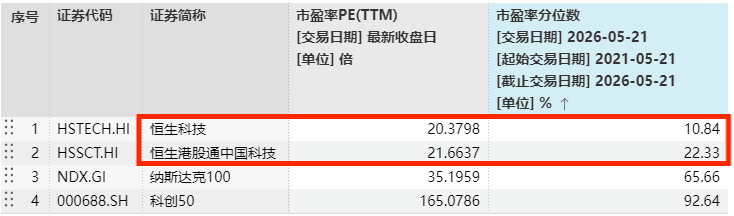

与全球横向对比,同期纳斯达克100指数PE约35倍,A股科创50指数PE超165倍,恒生科技已成为全球科技板块的"估值洼地"。对比海外市场,纳斯达克100指数PE–TTM约为35倍,预期EPS增长约20%;而恒生科技指数在约20倍PE下,机构一致预期2026年EPS同比增长达40%–42%,强烈对比揭示港股科技低估值很大程度上并非源于基本面恶化,而是受制于离岸市场风险溢价抬升。

【港股科技何时企稳回升?三重信号共振指明方向】

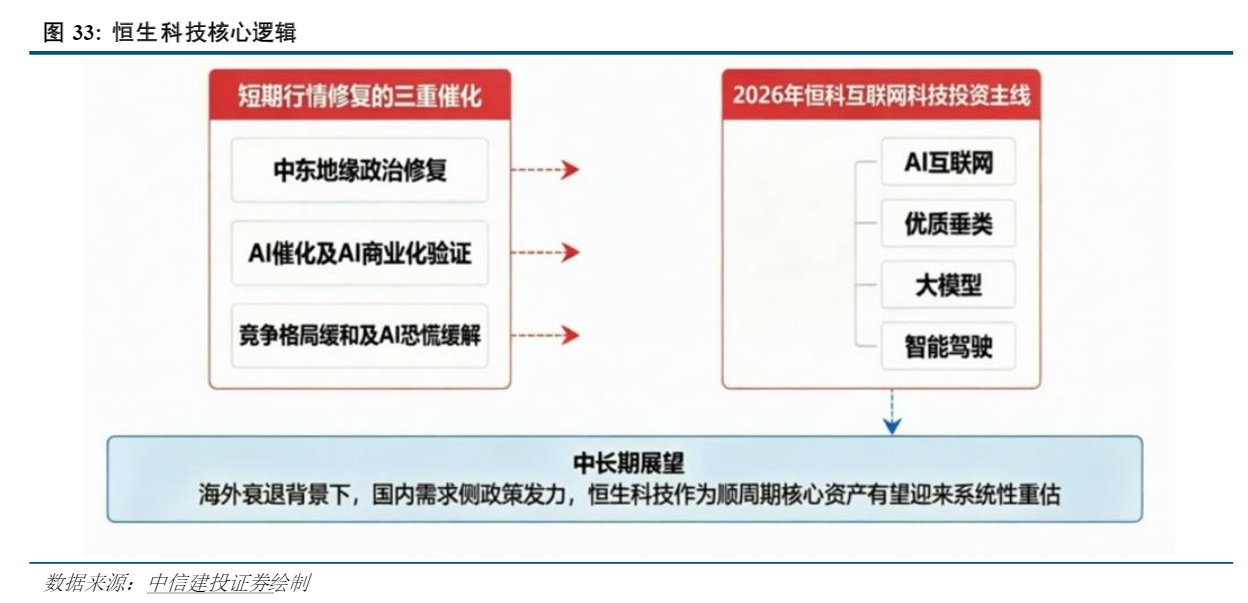

中信建投证券指出,恒生科技的系统性修复,需等待"流动性拐点、AI商业化验证、竞争格局缓和"三重信号的共振。短期维持高波动,但AI技术优势、估值安全边际与南向资金持续布局,共同构成中长期向上的核心逻辑。随着悲观情绪大部分释放,市场扰动正在逐渐减弱,港股科技配置及交易价值有望强化。展望后市,2026年港股科技的核心投资主线将围绕AI展开,包括半导体、智能驾驶、大模型、创新药等具备重塑行业格局能力的细分赛道;随着AI应用加速推进和盈利预期改善,板块有望迎来趋势性修复行情。中长期看,随着海外经济进一步迈入衰退,外需压力下国内需求侧政策有望进一步发力,恒生科技作为顺周期的核心资产之一,有望享受政策催化下的系统性重估。

(来源:中信建投20260504《美股结构性行情延续,恒生科技静待AI价值重估》)

【AI主线继续强化,持续看好港股科技资产重估机会!】

近期港股市场整体进入阶段性调整,考虑到当前港股科技板块估值仍处于全球主要科技市场相对低位,叠加AI产业趋势持续演进,国联民生证券认为恒生科技中期仍具配置价值,但短期需关注海外利率环境、中美科技政策及高估值成长板块波动风险。

(1)算力:国产算力由推理适配迈向训练验证,昆仑芯P800万卡集群落地强化产业信心,关注港股国产算力重估空间。随着软硬件协同优化推进,国产算力在大模型推理侧的性能瓶颈有望进一步缓解,推动国产算力进入新一轮产品迭代与商业化落地周期。在产业链层面,AI芯片厂商及成熟制程代工厂有望持续受益,建议关注国产AI芯片及晶圆代工环节的需求变化。算力方面,建议关注港股已适配DeepSeek V4的AI芯片公司,和受益于成熟制程厂商需求提升的公司。

(2)大模型:海外大模型已验证AI商业化落地能力,国产大模型商业化与资本化进程显著加速。国产大模型Agent及Coding能力持续提升,带动模型调用量增长;同时头部厂商融资进展加快,推动市场对AI产业链的重新定价。阿里、腾讯、百度、快手等大厂AI商业化进展加快。阿里云AI相关产品收入继续保持高增长,千问加速接入淘宝天猫、AI购物助手及商家智能体场景;腾讯HY3 Preview、元宝、CodeBuddy、WorkBuddy等产品持续推进,混元及智能体能力强化,AI投入虽短期压制利润率,但广告、云和效率工具场景已有业务反馈;百度发布通用智能体DuMate、代码智能体秒哒等,提出以日活智能体数DAA衡量AI应用价值;快手则公告正在评估可灵AI相关资产及业务重组,并可能引入外部融资,视频生成大模型资产资本化预期升温。

(3)平台型互联网:AI商业化与Agent生态进入加速落地阶段。近期腾讯、阿里一季报发布强化市场对中国互联网AI主线的关注,快手可灵拟分拆上市,港股科技龙头有望迎来价值重估。

(来源:国联民生20260517《AI主线继续强化,持续看好港股科技资产重估机会》)