国城矿业(SZ000688,股价43.50元,市值515.50亿元)再抛大手笔并购。

5月22日晚间,国城矿业披露重大资产购买草案,拟以23.68亿元现金收购控股股东国城集团等所持国城实业40%股权,以实现全资控股。

《每日经济新闻》记者(以下简称“每经记者”)注意到,此次交易标的估值半年内从56.70亿元升至60.03亿元,评估增值率达207.63%。交易方承诺标的矿业权资产未来三年累计净利不低于19.79亿元。此次全现金收购将大幅推高上市公司负债率,模拟备考资产负债率或升至90.67%。

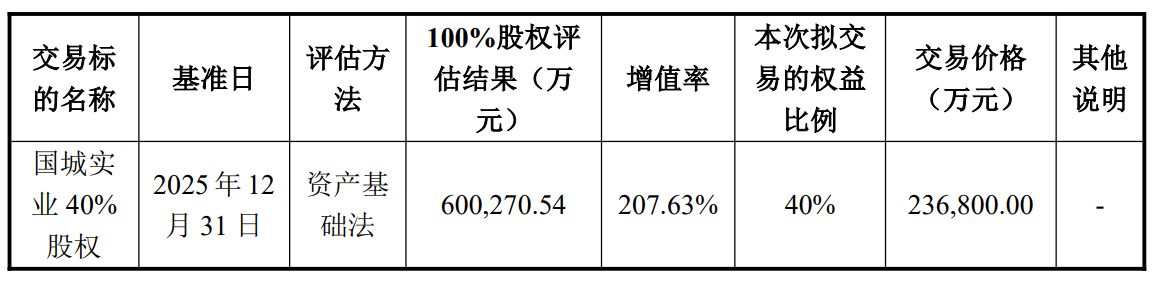

评估增值率达207.63%5月22日晚间,国城矿业发布的重大资产购买暨关联交易报告书(草案)显示,公司拟通过支付现金方式,购买中信信托有限责任公司(代表中信信托·信华57号权益类信托计划)持有的内蒙古国城实业有限公司(以下简称“国城实业”)40%股权,交易作价确定为23.68亿元。

本次交易前,国城矿业已于2025年12月完成对国城实业60%股权的收购。本次交易完成后,国城实业将成为国城矿业的全资子公司。由于信华57号权益类信托计划的劣后级委托人为国城矿业控股股东国城控股集团有限公司(以下简称“国城集团”),且国城集团未失去对标的股权的控制权,本次交易构成关联交易,但不构成重组上市。

本次交易的资产定价采用资产基础法的评估方法。以2025年12月31日为评估基准日,国城实业100%股权的账面价值为19.51亿元,评估值达到60.03亿元,评估增值40.51亿元,增值率高达207.63%。

图片来源:国城矿业公告

报告书显示,此次溢价主要来源于无形资产及存货。其中,无形资产账面值5.12亿元,评估值达44.09亿元,增值率高达760.98%,主要系采矿权价值及土地市场价格上涨导致;存货增值率也达到55.24%。

国城实业主要从事有色金属采选业务,核心产品为钼精矿,其拥有的核心资产为位于内蒙古自治区卓资县的大苏计钼矿。该矿是国内大型钼金属矿山。据核实报告,截至2023年8月31日,标的公司采矿权及探矿权范围内保有矿石量12372.80万吨,钼金属量14.48万吨,平均品位0.117%。目前,国城实业正在办理采矿权变更手续,拟将生产规模由现有的500万吨/年扩建至800万吨/年。

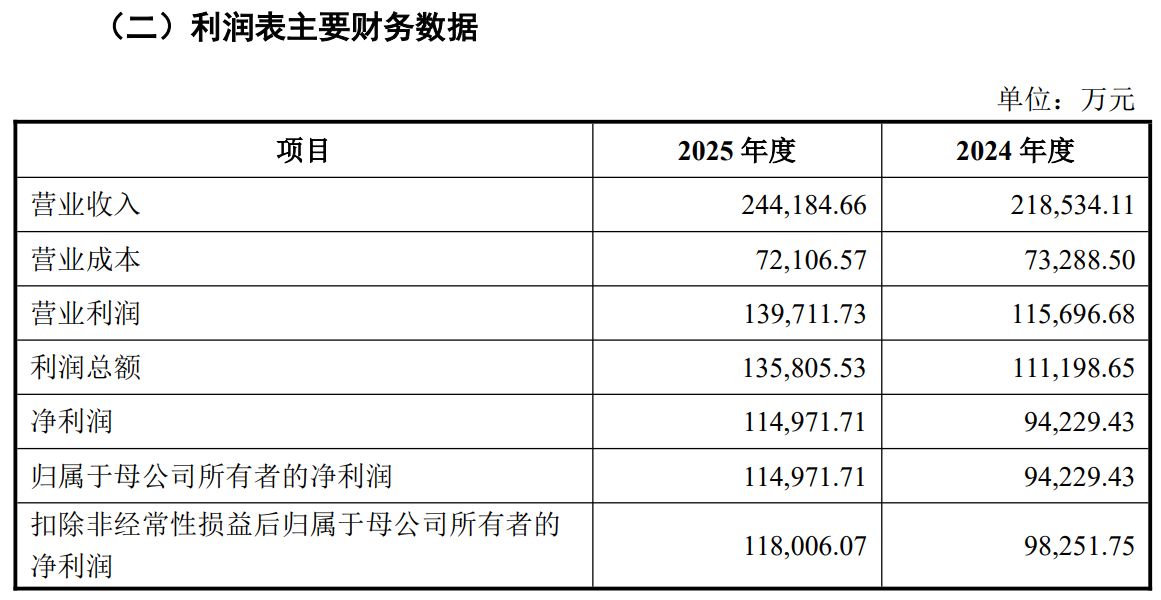

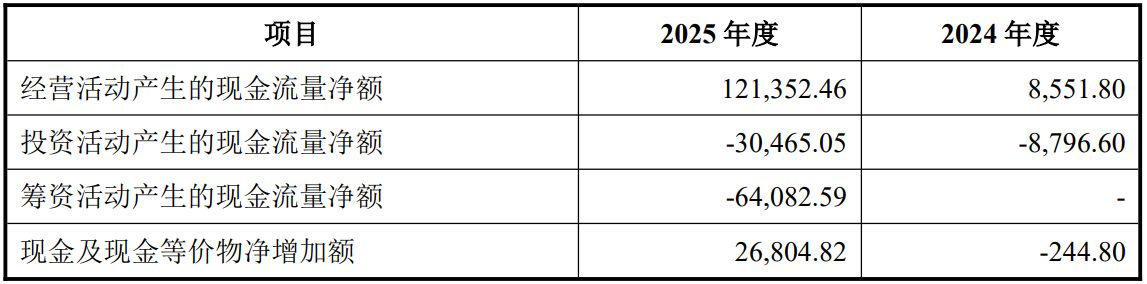

财务数据方面,受钼精矿量价齐升影响,国城实业展现出较强的盈利能力。2024年度及2025年度,国城实业分别实现营业收入21.85亿元和24.42亿元,净利润9.42亿元和11.50亿元。同期,其经营活动产生的现金流量净额分别为0.86亿元和12.14亿元。其中,2025年现金流出现爆发式增长,主要系当期销售商品收到的现金大幅增加所致。

图片来源:国城矿业公告

控股股东和实控人承诺:标的3年需赚19.79亿元尽管本次交易对方为中信信托,但穿透底层协议显示,中信信托仅作为融资通道享有固定收益回报,国城集团及实际控制人吴城实际承担标的股权的经营及减值风险,并承担本次交易的业绩承诺及补偿义务。

根据《业绩承诺及补偿协议》,本次纳入业绩承诺范围的资产为采用收益法评估的矿业权资产及专利资产组。国城集团及吴城承诺,国城实业矿业权资产在2026年至2028年累计实现的扣除非经常性损益后的净利润不低于19.79亿元(具体为197871.31万元)。专利资产组在上述三年各年度末累计实现的收益额分别不低于873.56万元、1722.22万元和2349.65万元。

若承诺期内国城实业未能达成上述业绩目标,或期末发生资产减值,国城集团需以现金方式向国城矿业进行补偿,吴城承担连带责任。

国城矿业对国城实业的收购分两步实施。2024年底至2025年底,国城矿业推进了对国城实业前次60%股权的收购,并于2025年12月26日完成股权过户。

对比两次收购,标的公司的估值出现了显著变化。前次收购60%股权时,评估基准日为2025年6月30日,彼时国城实业100%股权评估值为56.70亿元,评估增值率为156.40%。而本次收购40%股权,评估基准日推进至2025年12月31日,短短半年时间,国城实业100%股权的评估值上升至60.03亿元,增加了3.33亿元;增值率也从156.40%攀升至207.63%。

估值的增长不仅来源于标的公司自身盈利积累导致的净资产增加,还来源于底层无形资产的重新评估。在钼金属供需格局偏紧的背景下,评估模型对产品价格及资产价值的修正推高了整体估值。

5月22日晚间,每经记者联系到国城矿业一位高管,其表示,此次收购增值也是因为钼价在上涨。

对国城矿业而言,将剩余40%股权纳入麾下,将直接增厚归母净利润。根据备考审阅报告,本次交易完成后,国城矿业2025年度备考归母净利润将由10.76亿元提升至14.85亿元,基本每股收益由0.97元/股提升至1.33元/股。但同时,支付23.68亿元的纯现金对价(其中约16.58亿元计划来自银行并购贷款)将使国城矿业面临较大的债务压力。交易完成后,模拟备考报表资产负债率将达到90.67%。