【导读】超聚变申报创业板IPO获深交所受理,拟募资80亿元押注算力业务

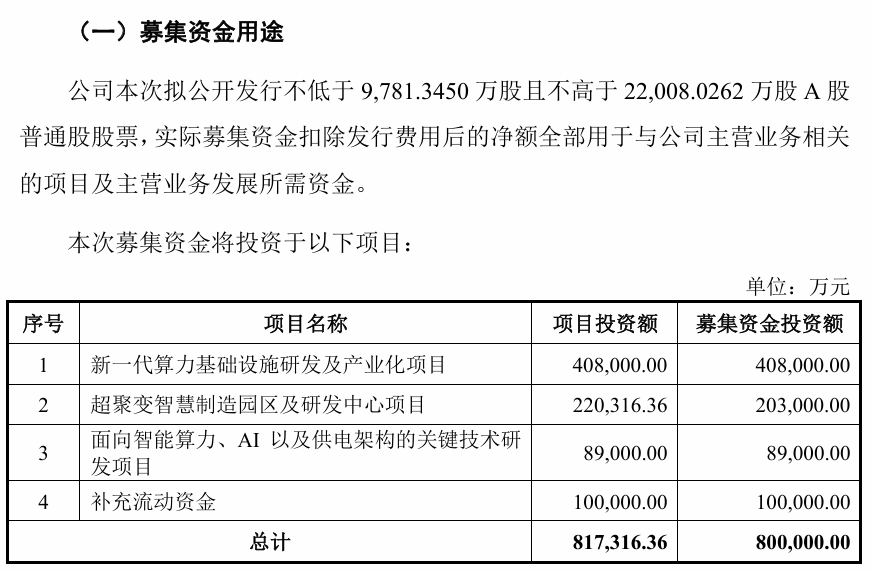

深交所官网显示,5月22日,超聚变数字技术股份有限公司(以下简称超聚变)申报创业板IPO获受理,保荐机构为中信证券股份有限公司,拟募资80亿元。

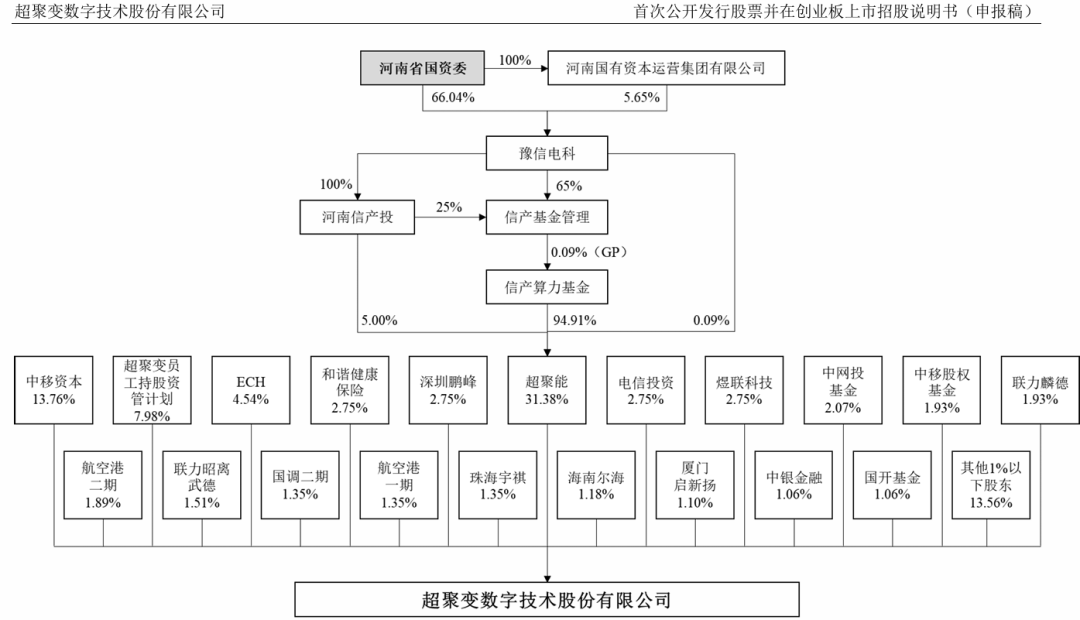

超聚变的前身是华为的X86服务器业务。2021年,华为剥离X86服务器业务,以超聚变为新实体进行独立运营。目前,超聚变的实际控制人为河南省国资委。

超聚变核心业务是算力业务

招股说明书(申报稿)显示,超聚变是一家算力基础设施与数智化服务提供商,深耕AI与数据时代的技术革新与产业赋能需求,核心业务是算力业务。

超聚变聚焦算力基础设施与算力服务领域,持续推进以数据中心服务器为主的技术创新、产品研发及市场拓展,以全面响应AI产业快速发展的行业需求。

在算力基础设施方面,超聚变提供全球领先的双生态数据中心服务器产品,面向AI算力及通用算力两大算力需求类型,覆盖数据中心场景下AI服务器及通用计算服务器的全系列产品。

根据IDC数据,2022到2025年,超聚变的服务器在中国的市占率从11.7%提升到14.2%,出货量排名第二位,实现营收规模与市场地位的双重提升,并在部分细分赛道形成领先优势。

目前,超聚变的前五大客户包含互联网、运营商、国资算力企业等龙头企业,

合计销售收入占总收入比例分别为42.44%、54.99%和54.81%。

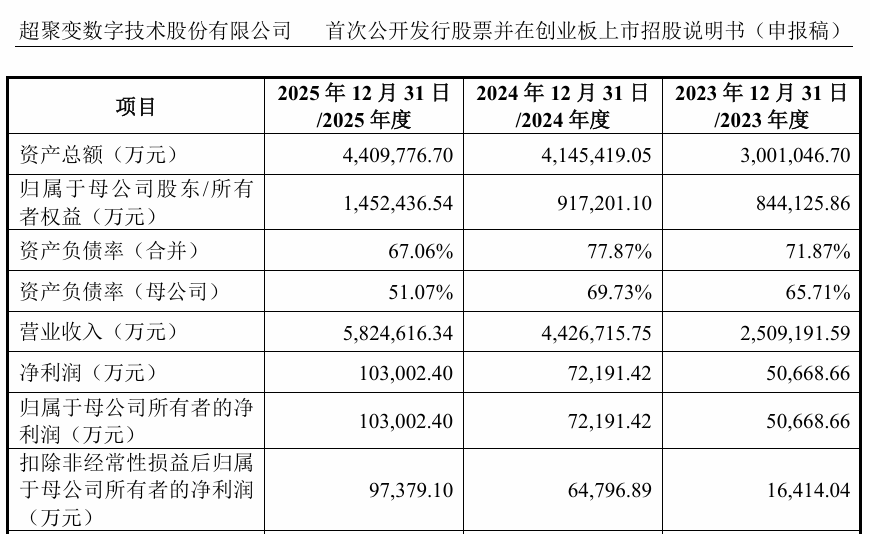

2023年至2025年,超聚变的营业收入分别为250.92亿元、442.67亿元、582.46亿元,归母净利润分别为5.07亿元、7.22亿元、10.30亿元。

拟推动AI集群与超节点技术突破

招股说明书(申报稿)显示,超聚变此次公开发行的募资净额,拟投向新一代算力基础设施研发及产业化项目,超聚变智慧制造园区及研发中心项目,面向智能算力、AI以及供电架构的关键技术研发项目,以及补充流动资金。

比如,新一代算力基础设施研发及产业化项目旨在构建“通算+智算+绿色算力”三位一体的AI基础设施体系,支撑AI从中心到边缘的全场景落地。

随着大模型和生成式AI的爆发,行业对算力的需求呈现爆发式增长,但“算力昂贵、部署复杂、能耗高企”等问题严重制约了AI的规模化落地。

算力基础设施行业市场规模与算力需求具有强关联性。根据IDC数据,2025年,全球服务器市场出货量达1678万台,同比增长15.3%;市场规模约为4441亿美元,同比增长80.4%。

新一代算力基础设施研发及产业化项目拟推动AI集群与超节点技术突破,满足大模型训练的高算力需求,提升中国智算中心的自主能力。

招股说明书(申报稿)显示,目前,超聚变持续站在超节点技术前沿,对计算架构、系统互联、供电与散热方案进行迭代演进,支撑超大规模AI集群的稳定运行。

公司国产化服务器销售额位居中国市场第一,整体市场地位稳居行业第一梯队;2022年至2025年,公司标准液冷服务器市场份额均稳居中国市场第一。

同时,超聚变积极布局边缘计算领域,通过多元化产品矩阵全面覆盖云端与边缘端算力需求,并在液冷组件及电源模块等关键配套部件产品领域进行拓展。

在算力服务方面,超聚变围绕各行业AI规模化落地的核心诉求,提供AI解决方案以及操作系统等产品,通过软硬件协同赋能,高效释放算力价值。

超聚变此次拟融资金额为80亿元,融资金额拟用于新一代算力基础设施研发及产业化项目,超聚变智慧制造园区及研发中心项目,面向智能算力、AI以及供电架构的关键技术研发项目,补充流动资金。

超聚变的前身是华为的X86服务器业务。2021年,华为在多项因素推动下,将X86服务器业务以超聚变为新实体进行独立运营,吸引了河南超聚能科技、中国电信、中国移动等多方共同持股。

IDC报告显示,2025年,超聚变以12.7%的市场份额,位列国内X86服务器整机厂商第二,去年的市场份额为13.8%。浪潮信息仍位居第一,市场份额从2024年的27.8%增长至31.3。新华三以12.5%、联想以10.7%、中兴以8.5%分列第三至第五位。