国内首份汇集注册分析师观点的复盘日报。

AI摘要:美债利率波动带来短期市场扰动,A 股交易热度偏高,宜控仓布局高景气赛道。AI 服务器升级拉动 PCB 需求激增,行业业绩亮眼景气上行。星舰试飞推进航天技术发展,国内商业火箭加速迭代,产业链成长潜力可观。

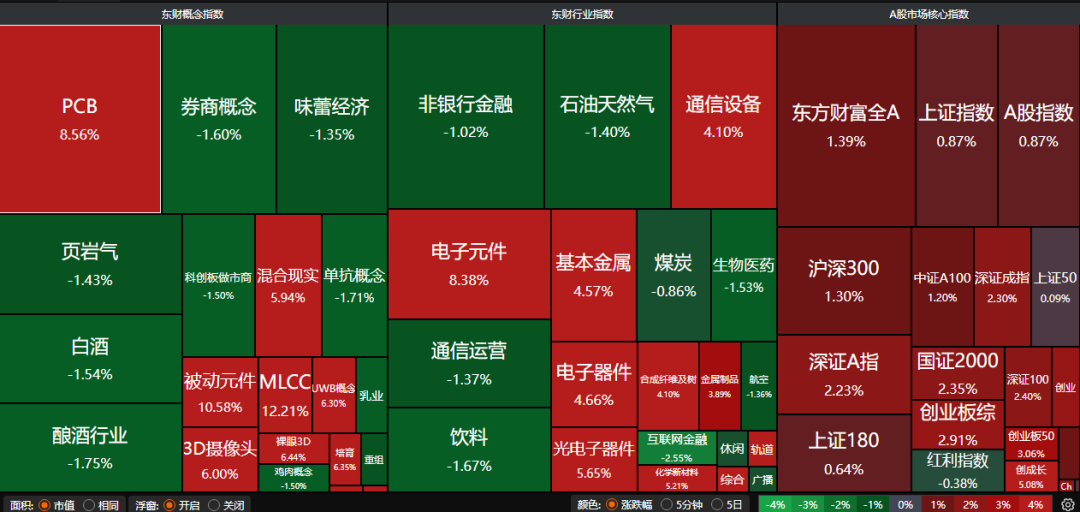

A股昨日集体走强,沪指涨0.87%,深证成指涨2.30%,创业板指涨2.84%,沪深京三市成交额29249亿。行业板块多数收涨,元件、玻璃玻纤、金属新材料、电子化学品、工业金属、有色金属、非金属材料、塑料、小金属板块涨幅居前,白酒、证券板块跌幅居前。

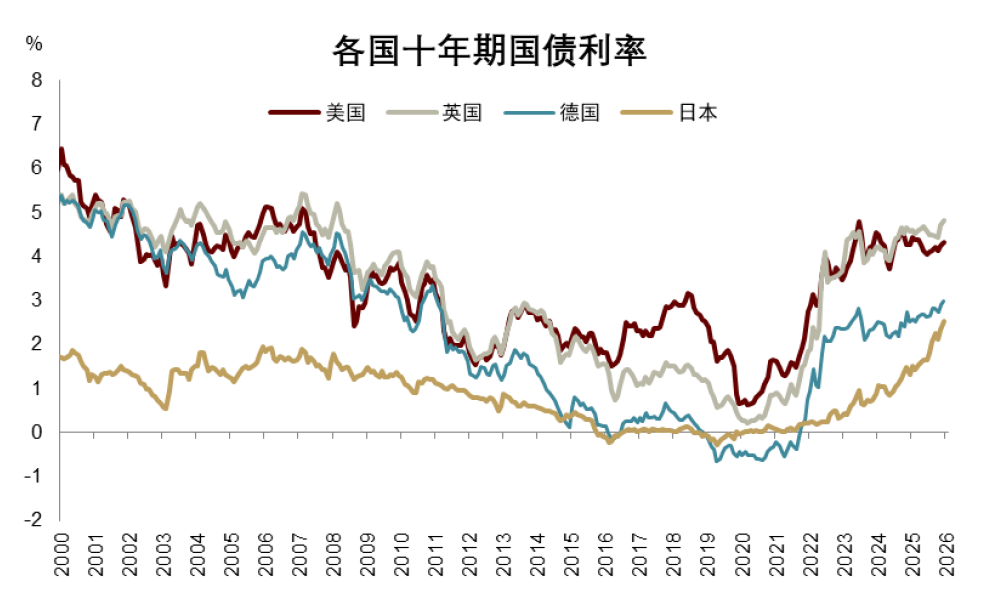

1、泡沫加速下一关:十年美债的挑战

中金公司:泡沫加速下一关:十年美债的挑战

我们对全球股市和金银铜仍然战略性乐观,判断本轮大周期尚未结束,但未来一两个月,我们预计十年期美债利率及其隐含波动率MOVE指数易上难下,进而对全球市场转为阶段性谨慎。

华泰证券:交易结构压力或需消化

当前市场核心矛盾在于情绪过热与估值分化并存,叠加海外不确定性上升,强结构行情进入歇脚期。短期来看,建议控制仓位、留出应对空间,适当增配低位和红利品种。中期继续围绕产业和景气趋势布局。

中信建投:资金抱团,交易拥挤了吗?

当前市场亟需接力资金入场,个人投资者的资金入市仍然值得期待。AI算力供需紧平衡格局将延续,大概率不会重演新能源产能过剩危机。投资者应聚焦业绩兑现度,警惕产业资本开支见顶信号,在享受确定性溢价的同时,密切跟踪产能投放节奏与宏观流动性变化。

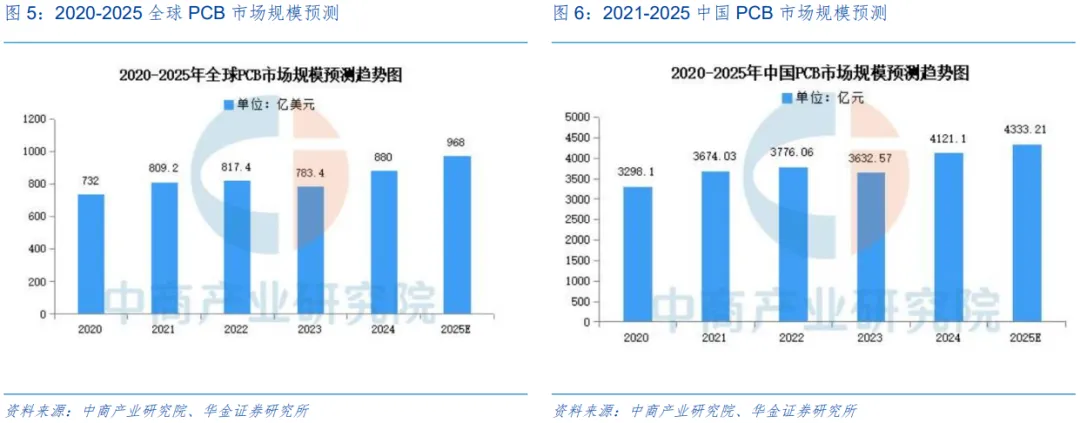

2、PCB板块大爆发

华金证券:持续看好PCB上游产业链

AI服务器架构升级带来电子布性能升级需求暴涨。当前AI服务器正从传统的CPU架构向GPU集群架构升级,PCB板层数从14-24层增加至20-30层,对基材材料的性能要求也随之提升。随着下游需求持续回暖,上游原材料价格上行,持续看好AIPCB上游产业链标的。

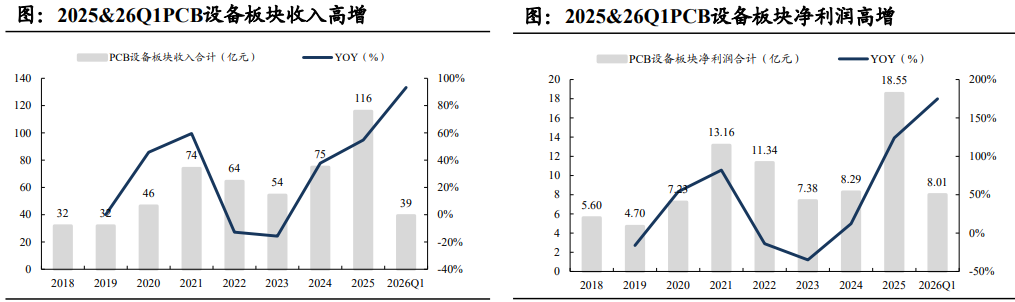

东吴证券:行业景气度持续上行

2025&2026Q1PCB设备板块业绩高速增长,订单饱满。2025年PCB设备行业实现高增,主要受益于全球AI算力基建的密集扩张,头部5家企业大族数控、芯碁微装、凯格精机、东威科技、鼎泰高科合计营收达116亿元,同比+55%,净利润达18.55亿元,同比+124%,2026年Q1合同负债同比高增104%,行业景气度持续上行。

首创证券:AI算力浪潮下PCB迎机遇

AI算力浪潮下,算力基础设施建设全面提速,PCB行业迎来显著的结构性增长机遇。AI服务器、高速交换机等核心算力设备对高频高速、高多层、高阶HDI等高端PCB产品的需求持续放量,叠加单台AI设备的PCB价值量较传统服务器实现大幅提升,行业成长动能充沛。

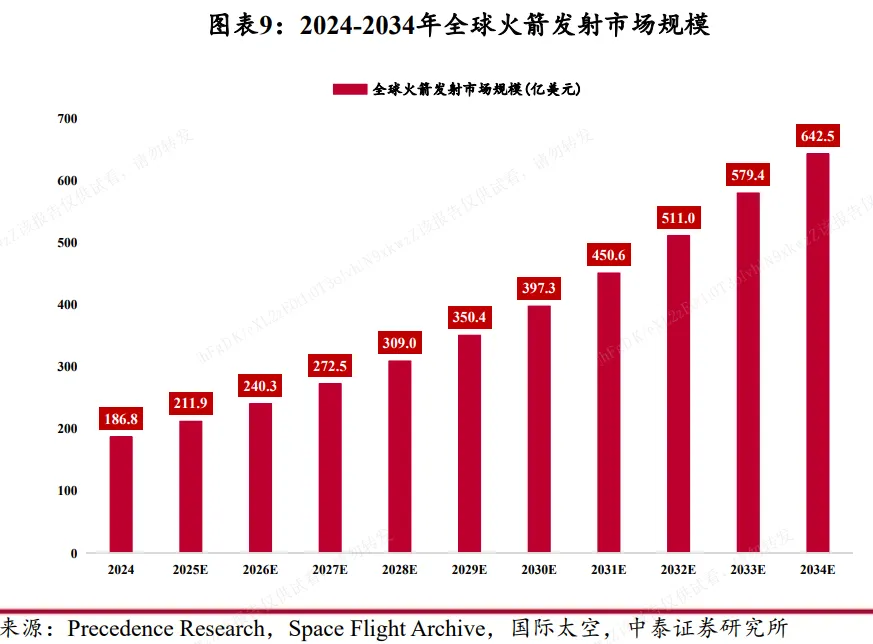

3、SpaceX公司完成“星舰”第12次试飞

美东时间22日18时30分(北京时间23日6时30分)左右,美国太空探索技术公司新一代重型运载火箭“星舰”从得克萨斯州发射升空,实施第12次试飞。此次试飞启用新一代“星舰”飞船和“超级重型”助推器,搭载升级版“猛禽”发动机,并首次使用重新设计的发射台。试飞的主要目标是在真实飞行环境中验证这些新系统和新部件的性能。

华福证券:

商业航天方向,我们仍旧认为,中国液体火箭向大运力快速迭代已拉开序幕;在当前运力不足情况下,考虑到当下中国液体火箭与SpaceX间差距仍然较大,想要追赶则必须大规模制造与发射火箭,并提升火箭运力与可回收技术成熟度。

东方财富证券:商业航天增长空间巨大

我国商业航天产业链预计将按照火箭制造-卫星制造和组网-下游应用顺序依次起量,节奏相较美国可能更为紧凑。从产业链放量顺序看,火箭制造端作为行业根基需求,有望最先启动。结合我国发射需求、投入资源和技术跟随,我国产业链推进预计类似美国但可能更为紧凑。当前我国正处于卫星组网探索期,不排除在2028年迈入大规模组网阶段的可能性。

中泰证券:我国商业火箭产业已驶入发展快车道

政策与资本共振助推我国商业运载火箭产业驶入发展快车道。 2025年, 我国全年完成92次航天发射, 创历史新高, 其中商业发射50次, 占比54%。 谷神星一号、 双曲线一号、 朱雀三号等民营商业火箭型号成功发射,表明我国头部商业火箭公司发展取得质的突破, 我国商业火箭产业发展有望加速。